Vị thế "vua" của đồng USD không dễ lung lay, dù Trump có "khua chiêng gõ trống" thế nào!

Trà Giang

Junior Editor

Sẽ cần những yếu tố tác động cực kỳ mạnh mẽ để có thể làm suy yếu đồng USD. Hiện tại, đồng bạc xanh vẫn duy trì vị thế vững chắc, và chỉ khi xuất hiện những biến động lớn trên thị trường tài chính hoặc chính sách tiền tệ thay đổi đáng kể, xu hướng này mới có thể đảo chiều.

Có một sự tương đồng thú vị giữa câu nói của Nữ hoàng Trắng trong Alice ở Xứ Sở Thần Tiên và những mục tiêu kinh tế đầy tham vọng của cựu Tổng thống Donald Trump. Khi Nữ hoàng Trắng tự tin tuyên bố rằng bà có thể tin vào sáu điều bất khả thi trước bữa sáng, câu nói này như một phép ẩn dụ hoàn hảo cho tính chất mâu thuẫn trong các mục tiêu kinh tế mà Trump theo đuổi: một mặt, ông muốn đồng USD suy yếu, lãi suất và giá dầu giảm xuống, nhằm hỗ trợ xuất khẩu và giảm gánh nặng chi phí năng lượng; mặt khác, ông kỳ vọng thị trường chứng khoán bùng nổ và tăng trưởng kinh tế đạt tốc độ mạnh mẽ, những điều vốn đòi hỏi niềm tin vào một đồng USD mạnh và chính sách tiền tệ ổn định. Đây rõ ràng là những mục tiêu rất khó đạt được đồng thời, nếu không muốn nói là mâu thuẫn.

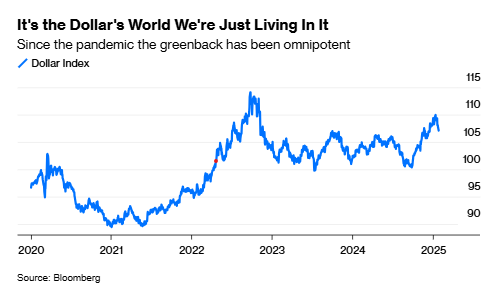

Biểu đồ thể hiện sự biến động của chỉ số DXY từ năm 2020 đến 2025.

Trong bối cảnh đó, các chuyên gia của Morgan Stanley đã phát hiện một diễn biến đáng chú ý trên thị trường tài chính: sự nổi lên của một “lực lượng im lặng” – những nhà đầu tư đang âm thầm chuẩn bị đặt cược vào khả năng đồng USD suy yếu. Dự đoán này được xây dựng dựa trên ba yếu tố then chốt có khả năng thay đổi cục diện thị trường. Thứ nhất, sự hạ nhiệt của lạm phát có thể làm giảm áp lực buộc Fed phải duy trì chính sách lãi suất cao, mở đường cho các động thái nới lỏng tiền tệ. Thứ hai, chính sách thương mại của Trump, vốn từng rất gay gắt với các đối tác lớn như Trung Quốc, được kỳ vọng sẽ trở nên mềm mỏng hơn, giảm thiểu rủi ro từ các cuộc chiến thương mại kéo dài. Thứ ba, Fed có khả năng sẽ theo đuổi chính sách tiền tệ dovish hơn, đặc biệt trong bối cảnh tăng trưởng kinh tế Mỹ đang có dấu hiệu chậm lại, khiến mục tiêu duy trì lãi suất cao để kiểm soát lạm phát không còn là ưu tiên hàng đầu. Sự kết hợp đồng thời của ba yếu tố này, nếu xảy ra, có thể tạo nên bước ngoặt quan trọng cho đồng bạc xanh, đẩy nó vào chu kỳ suy yếu sau giai đoạn tăng giá kéo dài.

Tuy nhiên, thực tế phức tạp hơn nhiều. Với lộ trình lãi suất hiện tại của Fed - vốn ưu tiên kiểm soát lạm phát hơn là thúc đẩy tăng trưởng - việc đồng USD giảm giá mạnh là một kịch bản khó xảy ra. Điều này được củng cố thêm bởi dự báo GDP quý IV từ Fed Atlanta, cho thấy nền kinh tế Mỹ đang tăng trưởng ở mức ấn tượng 3%. Con số này ngụ ý rằng Fed sẽ cần thêm thời gian để cân nhắc kỹ lưỡng về việc nới lỏng chính sách tiền tệ.

Kit Juckes, chiến lược gia trưởng về tiền tệ tại Societe Generale SA, đưa ra một dự báo thận trọng khi cho rằng chỉ số DXY sẽ dao động trong khoảng 99-110 trong năm nay. Ông nhận định rằng việc kỳ vọng đồng USD suy giảm mạnh vẫn còn quá sớm. Tuy nhiên, một góc nhìn thú vị được đưa ra bởi Olivier Korber, đồng nghiệp của Jukes. Korber chỉ ra một nghịch lý đáng chú ý: mặc dù đồng USD có một quý tăng trưởng mạnh vào cuối năm 2024, dữ liệu từ CFTC lại cho thấy thị trường đang giữ vị thế trung lập một cách bất ngờ. Sự mâu thuẫn này có thể là một dấu hiệu ủng hộ cho nhận định của Morgan Stanley về triển vọng suy yếu của đồng USD trong tương lai.

Mối quan hệ phức tạp giữa đồng USD và lợi suất trái phiếu Kho bạc Mỹ đang trở thành tâm điểm trong các phân tích kinh tế toàn cầu, bởi đây là hai nhân tố có ảnh hưởng lớn đến thị trường tài chính quốc tế. Giá trị của đồng USD, với vai trò là đồng tiền dự trữ chủ chốt, chịu sự chi phối mạnh mẽ bởi lợi suất trái phiếu Kho bạc Mỹ. Ngược lại, lợi suất trái phiếu lại phản ánh kỳ vọng của thị trường đối với chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed), nơi mỗi quyết định đều mang tính chiến lược với tác động lan tỏa sâu rộng.

Dưới sự lãnh đạo của Chủ tịch Jerome Powell, Fed đang kiên định thể hiện sự độc lập trong hoạch định chính sách, bất chấp các áp lực từ Nhà Trắng. Điều này đặc biệt quan trọng khi chính quyền Mỹ luôn muốn đồng USD yếu đi để thúc đẩy xuất khẩu và hỗ trợ tăng trưởng kinh tế. Tuy nhiên, Fed đã giữ vững lập trường của mình, tập trung vào các yếu tố kinh tế thực chất hơn là các kỳ vọng chính trị. Trong bối cảnh đó, khả năng Fed sẽ tiếp tục cắt giảm lãi suất không bị loại trừ, mặc dù lộ trình có thể được điều chỉnh một cách thận trọng với khoảng cách thời gian hợp lý giữa các đợt điều chỉnh, nhằm giảm thiểu rủi ro lạm phát hoặc những phản ứng tiêu cực từ thị trường.

Phát biểu đáng chú ý từ Thành viên hội đồng thống đốc Fed Christopher Waller vào ngày 16/1 đã cung cấp cái nhìn rõ hơn về hướng đi của chính sách tiền tệ trong thời gian tới. Ông nhấn mạnh rằng khả năng Fed cắt giảm lãi suất trong nửa đầu năm 2025 hoàn toàn có thể xảy ra, nhưng điều này sẽ phụ thuộc chủ yếu vào diễn biến thực tế của các số liệu lạm phát. Phát biểu này không chỉ nhấn mạnh sự linh hoạt trong chính sách tiền tệ của Fed mà còn phản ánh chiến lược "dữ liệu là kim chỉ nam" mà Fed đang theo đuổi.

Trong bối cảnh nền kinh tế Mỹ vẫn đang tăng trưởng khá ổn định, nhưng các dấu hiệu lạm phát có xu hướng giảm, thị trường đang theo dõi sát sao từng động thái của Fed để đánh giá tác động lên lợi suất trái phiếu và giá trị đồng USD. Với sự đan xen giữa các yếu tố kinh tế, chính trị và thị trường, mối quan hệ giữa USD và lợi suất trái phiếu không chỉ là một bài toán tài chính mà còn là thước đo quan trọng về sức mạnh kinh tế và vị thế của Mỹ trên thị trường quốc tế.

Kể từ khi Donald Trump bắt đầu nhiệm kỳ tổng thống, thị trường tài chính đã chứng kiến những biến động đáng kể: giá dầu sụt giảm hơn 4 USD/thùng và chỉ số USD giảm hơn 2%. Tuy nhiên, diễn biến trên thị trường trái phiếu lại cho thấy một bức tranh phức tạp hơn nhiều. Trong khi lợi suất trái phiếu có kỳ hạn ngắn có xu hướng giảm, lợi suất trái phiếu có kỳ hạn dài lại tăng lên. Gần đây nhất, làn sóng điều chỉnh trong nhóm cổ phiếu công nghệ đã tác động mạnh đến thị trường trái phiếu, khiến lợi suất giảm đáng kể. Diễn biến này một lần nữa làm nổi bật tính bất khả thi trong các mục tiêu kinh tế của Trump: khó có thể đồng thời đạt được cả một nền kinh tế mạnh, thị trường chứng khoán sôi động, trong khi vẫn duy trì được đồng USD yếu và mặt bằng lãi suất thấp.

Trong lĩnh vực thương mại quốc tế, cách tiếp cận của Donald Trump đối với thuế quan và các thỏa thuận kinh tế đã cho thấy sự tinh tế và chiến lược vượt xa những dự đoán bi quan ban đầu. Trái ngược với hình ảnh một nhà lãnh đạo áp dụng chính sách bảo hộ cứng rắn, Trump đã khéo léo điều chỉnh chiến thuật nhằm đạt được các lợi ích kinh tế cụ thể, đặc biệt trong quan hệ với các đối tác quan trọng.

Điển hình là trong quan hệ thương mại với Trung Quốc – quốc gia không chỉ là đối tác thương mại lớn nhất mà còn là nguồn gốc chính của thâm hụt thương mại khổng lồ của Mỹ. Trump đã áp dụng một thái độ mềm dẻo hơn, tránh các kịch bản leo thang căng thẳng toàn diện, đồng thời thúc đẩy các cuộc đàm phán có tính toán để tối ưu hóa lợi ích lâu dài cho Mỹ. Cách tiếp cận này không chỉ giới hạn ở các mức thuế áp đặt mà còn mở ra cơ hội tái cân bằng thương mại thông qua các thỏa thuận mang tính chiến lược.

Ngoài ra, thành công của cách tiếp cận này còn được phản ánh qua phản ứng từ Ả Rập Saudi – một đồng minh quan trọng của Mỹ ở khu vực Trung Đông. Dưới sức ép đàm phán của Trump, quốc gia này không chỉ đáp ứng đề xuất đầu tư ban đầu trị giá 450 tỷ USD mà còn cam kết một con số ấn tượng hơn: 600 tỷ USD. Tuy nhiên, đúng với phong cách táo bạo và đầy tham vọng, Trump đã nhanh chóng đặt mục tiêu mới lên 1,000 tỷ USD – một con số tham vọng phản ánh rõ nét phong cách đàm phán của ông.

Phong cách này không chỉ cho thấy sự quyết liệt trong việc đạt được các mục tiêu kinh tế mà còn phản ánh chiến lược "yêu cầu cao để đạt được nhiều hơn" mà Trump luôn áp dụng trong các thương vụ lớn. Dù có nhiều ý kiến trái chiều về hiệu quả dài hạn, không thể phủ nhận rằng những kết quả đạt được từ chiến thuật này đã củng cố vị thế của Mỹ trên bàn đàm phán quốc tế và tạo ra những bước tiến đáng kể trong việc định hình lại trật tự thương mại toàn cầu.

Mặc dù phải đối mặt với nhiều áp lực từ Nhà Trắng, đồng USD vẫn giữ vững vị thế của mình trên thị trường tiền tệ quốc tế, phản ánh sức mạnh cốt lõi và sự tin cậy của đồng bạc xanh. Điều này chủ yếu xuất phát từ một thực tế rõ ràng: không có đồng tiền nào trong các cặp tỷ giá chính đủ sức cạnh tranh hoặc mang lại sự hấp dẫn vượt trội để thay thế USD. Để đồng USD thực sự suy yếu như kỳ vọng của Nhà Trắng, các đồng tiền khác không chỉ cần cải thiện sức mạnh nội tại mà còn phải củng cố được niềm tin của thị trường toàn cầu – một thách thức không nhỏ trong bối cảnh kinh tế hiện nay.

Một khía cạnh thú vị trong chiến lược tiền tệ của Donald Trump là cách ông phân định rõ ràng giữa hai vai trò của đồng USD. Một mặt, Trump sẵn sàng để giá trị của đồng USD suy yếu nếu điều đó phục vụ các mục tiêu kinh tế, chẳng hạn như thúc đẩy xuất khẩu và giảm thâm hụt thương mại. Tuy nhiên, mặt khác, ông luôn kiên quyết bảo vệ vai trò của đồng USD như một đồng tiền dự trữ toàn cầu – một vị thế mang tính chiến lược đối với nền kinh tế Mỹ và hệ thống tài chính toàn cầu. Sự phân định này không chỉ phản ánh tư duy linh hoạt mà còn cho thấy tầm nhìn chiến lược của ông về vai trò dài hạn của USD trong việc duy trì vị thế siêu cường kinh tế của Mỹ.

Theo các chuyên gia của Morgan Stanley, nếu đồng USD bước vào chu kỳ suy yếu, sự suy giảm này có thể xảy ra một cách mạnh mẽ và nhanh chóng, do tâm lý thị trường thường phản ứng dây chuyền khi niềm tin vào đồng tiền bắt đầu lung lay. Tuy nhiên, việc xác định chính xác thời điểm và cách thức điều này diễn ra lại không hề đơn giản. Nó đòi hỏi một tầm nhìn vượt trội – có thể ví như niềm tin phi thường vào những điều bất khả thi của Nữ hoàng Trắng trong tác phẩm Alice ở Xứ Sở Thần Tiên.

Sự ví von này càng nhấn mạnh tính phức tạp và khó đoán định của thị trường tiền tệ quốc tế, nơi mà các biến động lớn thường xảy ra một cách bất ngờ và chóng vánh. Trong bối cảnh đó, các nhà đầu tư và chuyên gia không chỉ cần dự đoán chính xác xu hướng mà còn phải linh hoạt thích ứng với các tình huống bất ngờ, bởi thị trường tiền tệ là một “đấu trường” nơi mọi kịch bản, dù tưởng chừng như bất khả thi, đều có thể trở thành hiện thực.

Bloomberg