Vàng bứt phá: Nhu cầu mua vàng mạnh mẽ từ Trung Quốc đẩy giá lên cao

Ngọc Lan

Junior Editor

Đợt nhập khẩu vàng tư nhân của Trung Quốc đạt 543 tấn trong quý 1, trong khi PBoC đã bổ sung 189 tấn vào dự trữ vàng trong cùng kỳ. Phần lớn lượng mua của PBoC không được báo cáo công khai. Trung Quốc tiếp tục là lực lượng mua chính trên thị trường vàng, đẩy giá vàng lên cao. Tôi dự đoán Trung Quốc sẽ duy trì vai trò mua ròng vàng mạnh mẽ trong tương lai, hỗ trợ giá vàng đi lên.

Trong bài viết mới nhất về dòng chảy vàng toàn cầu vào tháng 3/2024, "Trung Quốc đã chiếm quyền kiểm soát giá vàng từ Phương Tây", tôi đã chỉ ra rằng vào năm 2022, Trung Quốc đã phá vỡ mối liên kết giữa giá vàng bằng USD và lãi suất thực. Thay vì nhạy cảm với giá, Trung Quốc đã trở thành động lực chính của giá vàng. Dữ liệu mà tôi có chỉ kéo dài đến tháng 12/2023, khiến tôi do dự kết luận rằng mức tăng giá vàng mạnh kể từ cuối tháng 2 cũng do Trung Quốc gây ra. Tuy nhiên, với việc dữ liệu mới được công bố, tôi có thể tự tin khẳng định Trung Quốc chính là "bull market" khiến giá vàng tăng hiện tại.

Dữ liệu lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm và giá vàng tính theo USD

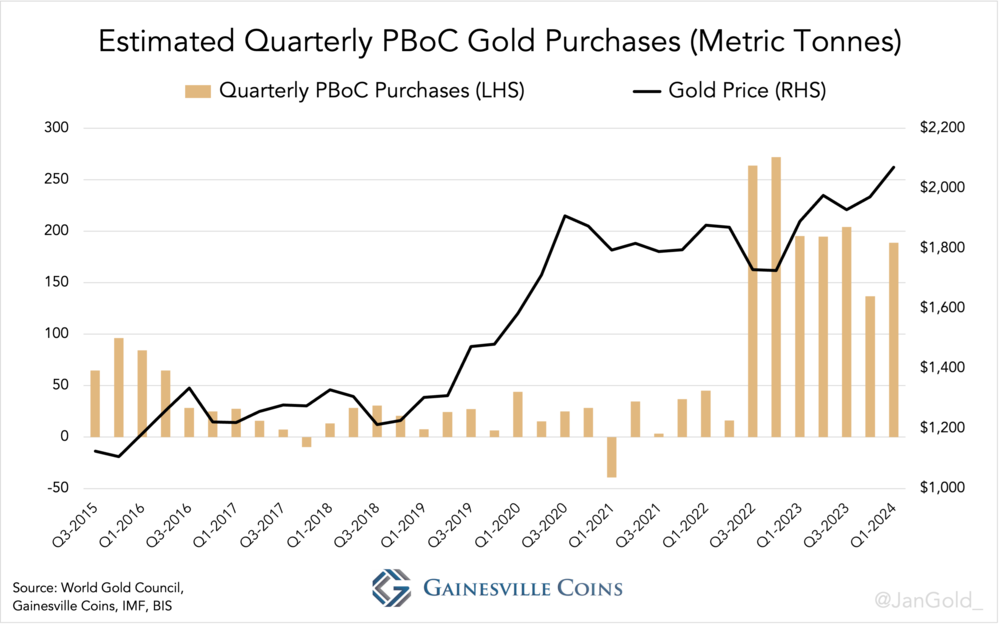

Trong quý 1, lượng vàng PBoC mua vào đã tăng 38%.

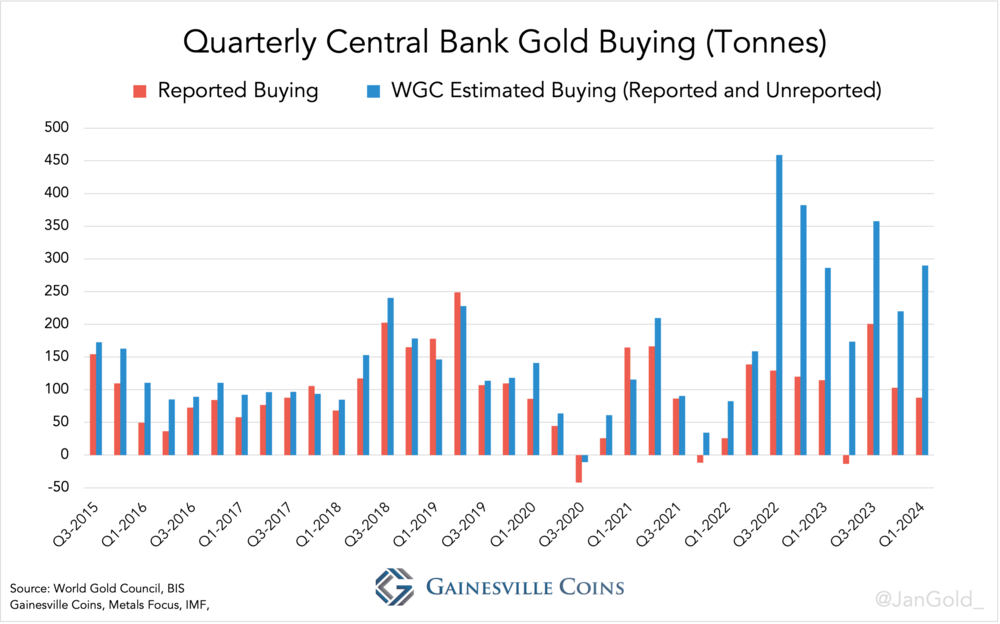

Giới truyền thông đều biết rằng kể từ năm 2022, các ngân hàng trung ương chủ yếu mua vàng một cách bí mật (thường được gọi là mua không báo cáo). Hiện tại, việc Hội đồng Vàng Thế giới (WGC) công bố một số liệu duy nhất về tổng lượng mua vàng của các ngân hàng trung ương mỗi quý đã được biết đến rộng rãi. Con số này thường cao hơn đáng kể so với tổng lượng mua mà tất cả các cơ quan tiền tệ cộng lại báo cáo. Tuy nhiên, vẫn chưa rõ ngân hàng trung ương nào đang tạo ra sự khác biệt này.

Lượng mua vàng của Ngân hàng trung ương theo quý (tấn)

Vào tháng 2/2023, tôi đã tiết lộ thông tin độc quyền về việc mua vàng không báo cáo chủ yếu là do PBoC thực hiện. Hai nguồn tin thân cận cho biết PBoC chiếm phần lớn trong các hoạt động mua vàng bí mật của các cơ quan tiền tệ. Các thị trường mới nổi như Saudi Arabia chiếm phần còn lại.

Dựa trên nghiên cứu thực tế, Hội đồng Vàng Thế giới (WGC) tuyên bố các ngân hàng trung ương đã mua 290 tấn vàng trong quý 1 năm 2024. Phần chênh lệch lớn nhất - theo ước tính của tôi là 80% - giữa ước tính của WGC và tổng lượng mua được IMF tiết lộ là 162 tấn. Khi cộng thêm số lượng vàng mà PBoC báo cáo đã mua trong giai đoạn này, tổng lượng mua lên tới 189 tấn, tăng 38% so với quý trước. Có khả năng PBoC đã góp phần đẩy giá vàng lên từ cuối tháng 2.

Ước tính lượng mua vàng của PBoC theo quý

Tính đến cả vàng mua vào không báo cáo, dự trữ vàng của PBoC hiện đạt 5,542 tấn theo nghiên cứu của tôi.

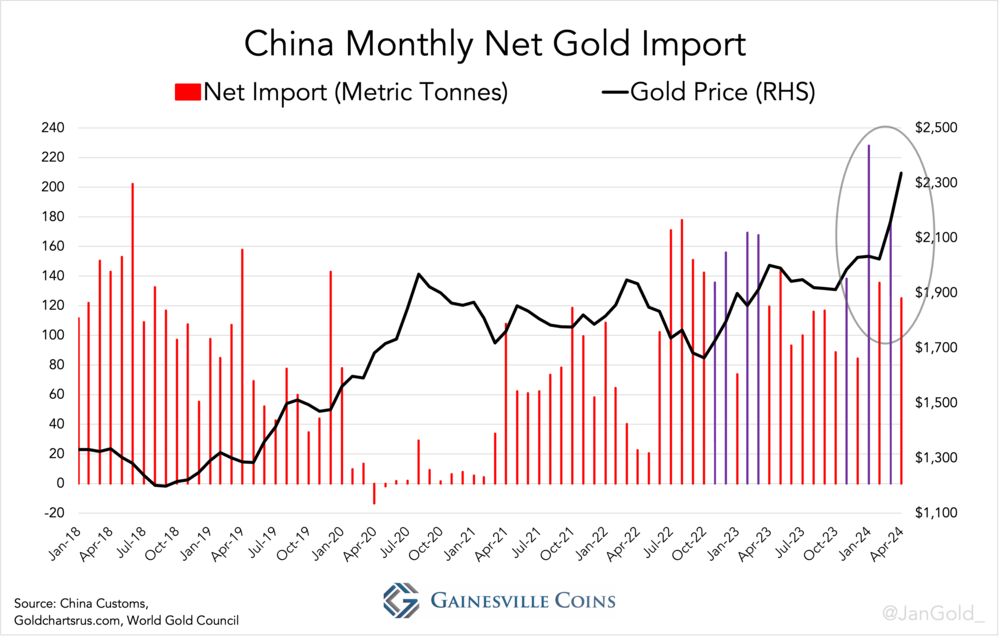

Nhu cầu vàng tư nhân Trung Quốc đặc biệt mạnh mẽ trong Quý 1

Nhập khẩu vàng ròng của khu vực tư nhân Trung Quốc đã tăng vọt. Từ tháng 1 đến tháng 3, lượng nhập khẩu lên tới con số khổng lồ 543 tấn, tăng 74% so với quý 4 năm 2023. Đây chắc chắn là yếu tố đẩy giá vàng lên cao. Lượng nhập khẩu trong tháng 4 giảm xuống còn 125 tấn.

Lượng nhập khẩu ròng vàng vào Trung Quốc

Ấn Độ nhập khẩu 95 tấn vàng đáng kể vào tháng 2, nhưng con số này giảm xuống dưới 30 tấn trong cả tháng 1 và tháng 3. Người dân Ấn Độ vẫn nhạy cảm với giá cả và không phải là động lực chính cho đợt tăng giá này.

Hồng Kông ghi nhận dòng vốn ròng đáng kể trong những tháng vừa qua, theo quan điểm của tôi, điều này chủ yếu phản ánh nhu cầu mạnh mẽ ở Trung Quốc. Phụ nữ Trung Quốc mua trang sức miễn thuế giá trị gia tăng (VAT) ở Hong Kong và mang chúng qua biên giới sang Thâm Quyến. Ngoài ra, các ngân hàng vàng xuất khẩu vàng sang Trung Quốc thường lưu trữ vàng ở Hồng Kông trước khi tái xuất khẩu sang Trung Quốc Đại lục.

Trong quý 1, cả Anh và Thụy Sĩ đều là nước xuất khẩu ròng vàng, và lượng vàng dự trữ của các quỹ ETF phương Tây giảm. Tại thời điểm viết bài này, phương Tây vẫn chưa tham gia vào thị trường giá vàng tăng, đợt tăng này chủ yếu bắt nguồn từ Trung Quốc.

Nhu cầu vàng của Trung Quốc sẽ còn duy trì mạnh mẽ

Bloomberg gần đây đưa tin Bắc Kinh đã bán ra kỷ lục 53 tỷ USD trái phiếu chính phủ Mỹ và trái phiếu chính phủ trong quý 1, cho thấy PBoC đang bán USD để mua vàng. Không có gì ngạc nhiên, khi sự nhiệt tình tịch thu dự trữ ngoại hối của Nga - được gửi tại trung tâm thanh toán Euroclear có trụ sở tại Bỉ - đang gia tăng giữa các quốc gia G-7. Ngược lại, Nga đang đóng băng 700 triệu Euro tài sản của các ngân hàng thương mại phương Tây như UniCredit và Deutsche Bank, điều này càng củng cố vị thế của vàng trên toàn cầu như một kênh trú ẩn an toàn. Dự trữ ngoại hối của Trung Quốc hiện ở mức 3.2 nghìn tỷ USD, vì vậy vẫn còn nhiều tiềm lực cho vàng.

Nhu cầu vàng tư nhân ở Trung Quốc có khả năng duy trì mạnh mẽ vì sự suy thoái của thị trường bất động sản dường như chưa có hồi kết. Giá nhà đã giảm trong 30 trong số 33 tháng qua. Hội đồng Nhà nước đang đề xuất một kế hoạch mua các ngôi nhà chưa bán thông qua chính quyền địa phương, nhưng các chính quyền này đã chìm ngập trong nợ nần. Người dân Trung Quốc, vốn không có nhiều lựa chọn đầu tư do kiểm soát vốn, sẽ tiếp tục đầu tư vào vàng và hỗ trợ giá vàng.

Tôi dự đoán phương Tây sẽ sớm tham gia vào thị trường giá vàng tăng. Dòng vốn chảy ra khỏi các quỹ ETF dường như đã dừng lại, và việc các nhà đầu tư phương Tây quay sang vàng vào một thời điểm nào đó là điều hợp lý do định giá tài sản cao và sự tự tin thái quá vào các công cụ tín dụng.

ZeroHedge