Tại sao Euro tiếp tục tăng trong khi ECB dự kiến tăng cường các gói kích thích kinh tế?

Ngân hàng Trung ương châu Âu ECB dự kiến sẽ tăng gói kích thích tiền tệ vào hôm nay. Họ có thể là ngân hàng trung ương duy nhất nới lỏng vào tuần này, và là một trong số ít ngân hàng kích thích kinh tế vào tháng này. Tuy nhiên, thay vì mất giá trước những quyết định về lãi suất, Euro đang "tận hưởng" mức tăng dài nhất mà không có sự gián đoạn đối với đô la Mỹ trong vòng hơn 6 năm trở lại đây. Lần gần nhất EUR/USD đóng cửa cao hơn trong 7 ngày giao dịch liên tiếp là từ tháng 12 năm 2013. Hành đồng giá trái ngược này có thể gây nhầm lẫn, đặc biệt khi ngân hàng trung ương dự kiến sẽ công bố một dự báo kinh tế tiêu cực.

Tuy nhiên, thay vì mất giá trước những quyết định về lãi suất, Euro khi so với đô la Mỹ đang "tận hưởng" mức tăng dài nhất mà không có sự gián đoạn nào trong vòng hơn 6 năm trở lại đây. Lần gần nhất EUR/USD đóng cửa cao hơn trong 7 ngày giao dịch liên tiếp là từ tháng 12 năm 2013. Price action trái ngược này có thể gây bối rối, đặc biệt khi ngân hàng trung ương dự kiến sẽ công bố một dự báo kinh tế tiêu cực.

Vậy tại sao Euro tăng giá mạnh mẽ khi ECB nới lỏng chính sách? Dưới đây là một số lý do giải thích hành động giá này.

Đầu tiên, khi đồng đô la Mỹ giảm giá mạnh trong tuần này khi khẩu vị rủi ro được cải thiện và Euro trở thành đồng tiền hưởng lợi theo lẽ tự nhiên. Những tương quan gần đây giữa chứng khoán và Euro rất mạnh. Thứ hai, báo cáo kinh tế của Eurozone trong tuần này hầu như tốt hơn với các chỉ số PMIs điều chỉnh cao hơn. Tỷ lệ thất nghiệp và số người thất nghiệp ở Đức tăng hơn mức dự kiến dự kiến, nhưng bù lại số đơn yêu cầu trợ cấp thất nghiệp đã giảm so với tháng Tư. Cuối cùng, triển vọng tăng thêm 500 tỷ euro của chương trình nới lỏng định lượng đã được công bố rộng rãi và có thể sẽ được thông qua hoàn toàn.

Tuần trước, chủ tịch ECB, bà Christine Largarde cho biết, rất có thể “kịch bản tốt nhất cho EU có thể đã ko còn phù hợp” và nền kinh tế đang đứng giữa “2 kịch bản: trung bình và tồi tệ nhất “, đồng nghĩa với việc GDP có thể giảm từ 8 – 12% trong 2020. Bà Isabel Schabel, thành viên của ECB đã nói rõ ràng hơn, rằng họ sẵn sàng mở rộng các công cụ kích thích để đạt được những kết quả mong muốn. Phó chủ tịch ECB, Luis de Guindos cho biết ngân hàng trung ương sẵn sàng điều chỉnh lại chương trình kích thích của họ, khi nhà kinh tế trưởng Philip Lane cho biết, cú shock kinh tế cần chính sách tài khóa và tiền tệ mở rộng. Mức độ đồng đều đến từ 2 chính sách gần như đảm bảo một triển vọng tươi đẹp hơn và tiếp tục nới lỏng có thể khiến đà tăng của euro chững lại.

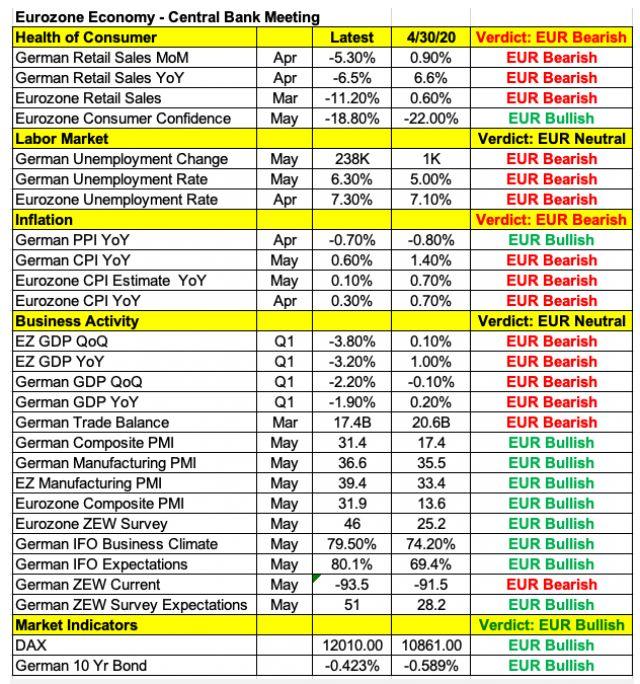

ECB không chỉ dự kiến sẽ nới lỏng, mà còn có những nghi ngờ rằng họ có kế hoạch tăng gói kích thích thêm nữa vào tháng Bảy hoặc tháng Chín. Cho đến nay, họ mới chỉ chi 1/3 số tiền trong chương trình 750 tỷ Euro và mặc dù các lệnh phong tỏa đang được nới lỏng tại châu Âu, nhưng một sự phục hồi toàn diện vẫn còn ở rất xa. Nếu ngân hàng trung ương tiếp tục bơm thêm hơn 500 tỷ euro, nó sẽ khiến đợt tăng của EUR/USD chững lại và khiến EUR/USD điều chỉnh về mốc dưới 1.10. Nếu việc bơm tiền xảy ra, và ngân hàng trung ương hạ triển vọng tăng trưởng năm 2020 và 2021 và tiếp tục tung ra các gói kích thích, chúng ta sẽ chứng kiến các động thái chốt lời Euro trên thị trường. Tuy nhiên, nếu 500 tỷ Euro dùng để mua trái phiếu và những phát biểu của bà Lagarde kì vọng sự phục hòi, EUR/USD có thể đạt mức cao mới trong vòng 2 tháng, nhưng chúng tôi nghĩ kịch bản này khó xảy ra vì nó có thể “phá hủy” thị trường trái phiếu. Nhìn vào bảng dưới đây, sẽ có nhiều tín hiệu suy giảm hơn là phục hồi trong nền kinh tế EU nhưng sự tăng rtuownrg của các chỉ số PMIs, ZEW và IFO là những chỉ báo quan trọng cho tương lai.

Như dự đoán, BoC đã giữ nguyên lãi suất vào hôm qua. Đó là cuộc họp cuối cùng của thống đốc BoC Stephen Poloz và không có thêm bất cứ cuộc họp báo nào. Phó Thống đốc BOC Tiff Macklem sẽ là người nối tiếp Poloz vào hôm nay, vì thế cuộc họp quan trong tiếp theo sẽ diễn ra vào tháng Bảy. Như bài phát biểu, kịch bản kinh tế của Canada ít bi quan hơn khi BoC hạ bớt ước tính về suy thoái kinh tế còn 12% - 22% từ mức 15% - 40%, đẩy USD/CAD xuống mức thấp nhất trong vòng 2.5 tháng. Kiwi mở rộng đà tăng so với đô la Mỹ, nhưng điều thú vị là AUD tiếp tục đạt đỉnh trước những dữ liệu kinh tế tốt hơn dự kiến. GDP giảm 0.3% so với dự đoán là 0.4%. Số liệu về cấp phép xây dựng giảm 1.8% so với dự báo là -10.7% và chỉ số PMI xây dựng đã tăng 24.9 so với mức dự báo là 21.6. Doanh số bán lẻ và cán cân thương mại đã được công bố vào sáng nay với những kết quả tốt hơn dự kiến.

Đồng đô la Mỹ vẫn trong tâm lý phân vân, bất chấp những dữ liệu tốt từ ADP và ISM hôm qua. Bảng lương tư nhân chỉ giảm 2.76 triệu so với dự báo -9 triệu. Các con số trong tháng trước cũng được điều chỉnh cao hơn. Chỉ số PMI phi sản xuất nói chung hay PMI dịch vụ nói riêng đang tăng từ mức 41.8 tới 45.4 trong tháng Năm này. Các chi tiết của báo cáo cho thấy điều kiện thị trường lao động đang dần cải thiện với những thành phần của lao động (employment componet) tăng từ 30 lên 31.8. Sự tăng trưởng lớn nhất đến từ hoạt động kinh doanh và các đơn đặt hàng mới, là những dấu hiệu đầy hứa hẹn cho nền kinh tế.