Sai lầm của các trader trái phiếu 2 năm qua và bài học đắt giá: Đừng chống lại Fed

Nguyễn Tuấn Đạt

Junior Analyst

Các nhà giao dịch trái phiếu cuối cùng đã nhận ra một bài học đắt giá: Không nên chống lại Fed

Khi Fed đẩy mạnh đợt tăng lãi suất cao nhất trong nhiều thập kỷ, các nhà đầu tư liên tục đánh giá sai mức độ tăng lãi suất và thua lỗ nặng nề vào năm 2022 khi TPCP Mỹ sụt giảm.

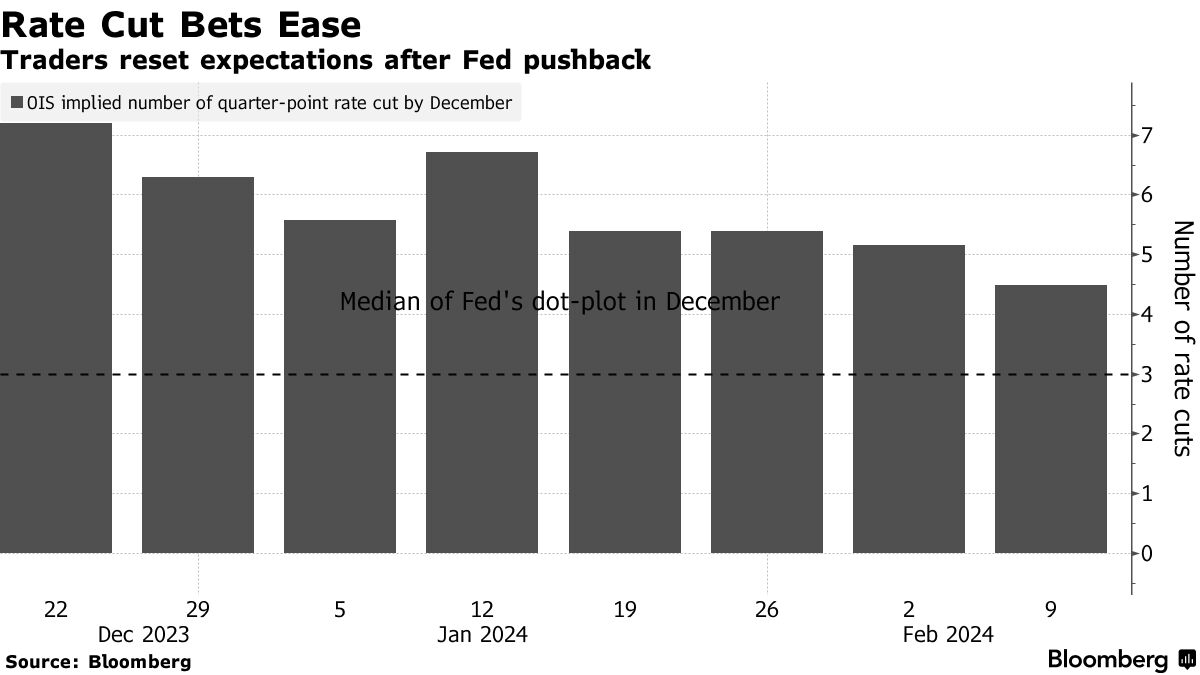

Sau đó vào đầu năm ngoái, họ đã sai lầm khi kỳ vọng rằng cơn khủng hoảng ngân hàng sẽ buộc Fed phải dừng lại. Và vào tháng 12, sau khi Chủ tịch Jerome Powell ra hiệu rằng Fed đã hoàn thành việc tăng lãi suất, họ kỳ vọng rằng ông sẽ chuyển sang nới lỏng chính sách mạnh mẽ, với đợt cắt giảm lãi suất đầu tiên sẽ diễn ra ngay sau tháng 3, tuy nhiên các dự báo của Fed cho thấy điều ngược lại.

Các nhà đầu tư hiện đang dần tin vào lời nói của Fed hơn.

Trên các thị trường phái sinh, họ đã bắt đầu định giá rằng Fed sẽ chỉ thực hiện bốn hoặc nhiều nhất là năm đợt cắt giảm lãi suất 25bps vào năm 2024. Đây là một sự thay đổi mạnh mẽ so với cuối năm ngoái, với kỳ vọng bảy lần cắt giảm.

Tất nhiên, các quan chức Fed có thể mắc sai lầm về hướng đi của lãi suất, điển hình là năm 2021, nhưng bằng cách tin tưởng họ dưới góc độ chính sách tiền tệ, các nhà đầu tư sẽ ít có khả năng bị bất ngờ trước các quyết định về lãi suất. Điều này hứa hẹn sẽ mang lại sự ổn định cho thị trường tài chính và hạn chế rủi ro cho nhà đầu tư sau ba năm khó khăn liên tiếp trên thị trường trái phiếu.

Ari Bergmann, người sáng lập Penso Advisors, cho biết: “Rõ ràng chúng tôi đã nhận được thông điệp từ Fed rằng họ muốn thực hiện một số động thái hạ lãi suất do lạm phát đang được kiểm soát tốt”, ông nhấn mạnh rằng Fed cần đảm bảo rằng chính sách không được quá chặt chẽ đến mức làm đình trệ nền kinh tế. “Tôi nghĩ thị trường hiện nay đã định giá hợp lý.”

Định hướng của Fed sẽ phụ thuộc vào hướng đi của lạm phát, do đó triển vọng có thể thay đổi.

Nhưng Powell đã nói rõ rằng ông hoan nghênh sự tăng trưởng kinh tế vững chắc miễn là nó không gây áp lực lạm phát. Hiện chưa có nhiều dấu hiệu về điều đó. Các nhà kinh tế dự báo rằng vào thứ Ba, Bộ Lao động sẽ báo cáo rằng CPI tăng 2.9% so với một năm trước đó, mức tăng nhỏ nhất kể từ tháng 3 năm 2021.

Lạm phát được kiểm soát tốt sẽ giúp Fed có thời gian giảm lãi suất, làm cho chính sách bớt thắt chặt hơn, ngăn nó gây ra cản trở lớn với nền kinh tế.

Kỳ vọng đó đã giúp thiết lập nền tảng cho thị trường trái phiếu, với sự đồng thuận rộng rãi rằng lợi suất có ít nguy cơ bị đẩy trở lại mức đỉnh năm ngoái.

Tâm lý đó được thể hiện rõ qua nhu cầu mạnh mẽ tại phiên đấu thầu trái phiếu kỳ hạn 10 năm kỷ lục 42 tỷ USD vào tuần trước. Đồng thời, các nhà giao dịch quyền chọn kỳ vọng rằng thị trường trái phiếu sẽ ổn định cho đến khi Fed đưa ra động thái đầu tiên, sớm nhất là tháng 5.

Michael Cudzil, nhà quản lý danh mục đầu tư tại Pacific Investment Management, cho biết: “Fed có 3 lần cắt giảm trong năm nay và thị trường kỳ vọng 5 lần cắt giảm, vì vậy có thể nói thị trường đang đồng thuận với Fed”.

Sự chênh lệch không đủ lớn để tạo ra rủi ro rằng các quan chức Fed cố gắng thiết lập lại kỳ vọng, đặc biệt là trong bối cảnh họ không chắc chắn về mức lãi suất trong năm nay. Trong khi hầu hết các quan chức Fed dự đoán sẽ có từ hai đến bốn lần cắt giảm, con số này dao động từ sáu lần cắt giảm đến không cắt giảm.

Benson Durham của Piper Sandler, cựu chuyên gia kinh tế tại Fed, nói rằng mô hình của ông cho thấy giá cả trên thị trường quyền chọn khá phù hợp với dự đoán của Fed.

Một báo cáo riêng được Fed Atlanta theo dõi vào tuần trước cho thấy các quyền chọn gắn liền với SOFR (Lãi suất vay qua đêm đảm bảo bằng trái phiếu chính phủ) phản ánh kỳ vọng gần như ngang nhau về việc Fed cắt giảm không quá bốn lần 25bps vào năm 2024. Vào đầu năm, tỷ lệ này chỉ là một phần ba, với việc thị trường đang trông chờ vào tốc độ nới lỏng nhanh hơn.

Bloomberg