Phố Wall đứng trước ngưỡng cửa thập kỷ mất mát

Trà Giang

Junior Editor

Năm 2024 đã mang đến nhiều bất ngờ cho thị trường chứng khoán, khiến ngay cả những nhà đầu tư lạc quan nhất cũng phải ngỡ ngàng.

Chỉ số S&P 500 liên tục phá vỡ kỷ lục, tăng vọt 23% từ đầu năm đến nay. Điều này vượt xa mọi dự báo, kể cả của các chuyên gia phân tích hàng đầu Phố Wall. Vào đầu năm, họ dự báo thị trường sẽ đi ngang, nhưng thực tế đã chứng minh điều ngược lại.

Sự chênh lệch giữa dự báo của các chuyên gia và thực tế diễn biến của chỉ số S&P 500.

Có nhiều yếu tố góp phần vào sự tăng trưởng mạnh mẽ này. Thị trường việc làm vẫn duy trì ổn định, lạm phát dần được kiểm soát, và lãi suất bắt đầu hạ nhiệt. Đặc biệt, làn sóng trí tuệ nhân tạo (AI) đã tạo ra một cú hích lớn cho thị trường, vượt xa mọi kỳ vọng ban đầu. Tuy nhiên, bên cạnh những yếu tố tích cực, vẫn còn đó những lo ngại về bất ổn chính trị và các chỉ số dài hạn cảnh báo về sự thận trọng.

David Kostin, chiến lược gia hàng đầu của Goldman Sachs, đã đưa ra một dự báo đáng chú ý. Ông nâng mục tiêu cuối năm cho S&P 500 lên 6,000 điểm, tương đương mức tăng 11% trong 12 tháng tới. Tuy nhiên, ông cũng cảnh báo rằng trong 10 năm tới, tốc độ tăng trưởng có thể chỉ đạt 3% mỗi năm - một con số khá thấp so với lịch sử. Điều này đặt ra câu hỏi: liệu chúng ta đang chứng kiến một thị trường bền vững hay chỉ là một bong bóng đang hình thành?

Tâm lí Thị trường

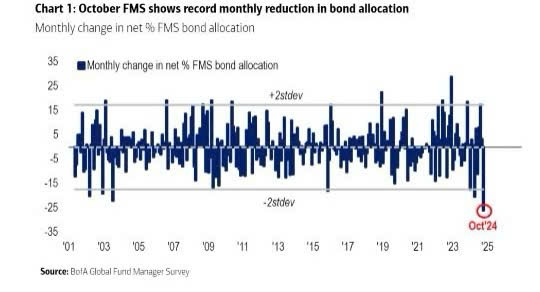

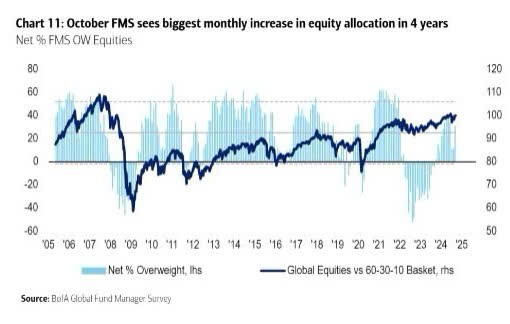

Trong ngắn hạn, tâm lý thị trường đang rất tích cực. Các nhà đầu tư đang rút khỏi trái phiếu và đổ tiền vào cổ phiếu với tốc độ chưa từng thấy trong nhiều năm.

Sự thay đổi về tỷ lệ phân bổ đầu tư vào trái phiếu của các nhà quản lý quỹ

Sự thay đổi trong việc phân bổ đầu tư vào cổ phiếu của các nhà quản lý quỹ

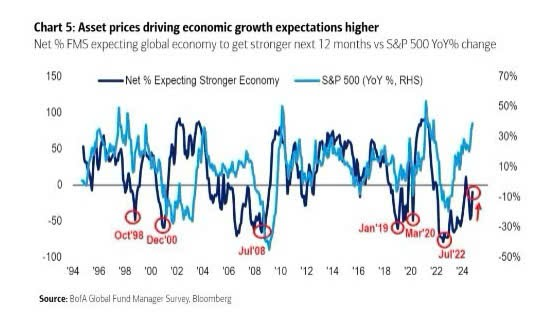

Sự thay đổi của giá cổ phiếu (đặc biệt là S&P 500) và kỳ vọng của các nhà quản lý quỹ về tăng trưởng kinh tế toàn cầu trong 12 tháng tới.

Niềm tin vào sự phục hồi kinh tế và khả năng Donald Trump tái đắc cử đang thúc đẩy xu hướng này. Bên cạnh đó, mùa báo cáo tài chính năm nay cũng đang diễn ra tốt đẹp, với nhiều công ty vượt kỳ vọng về lợi nhuận.

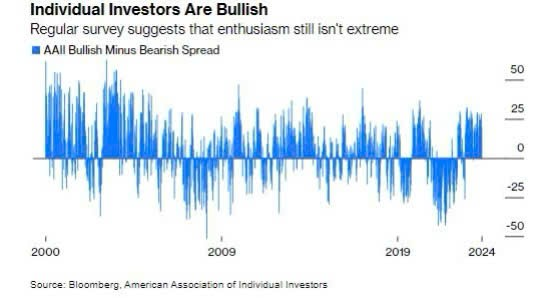

Tâm lý nhà đầu tư cá nhân đang rất tích cực

Sự thay đổi trong tâm lý của nhà đầu tư cá nhân đối với thị trường chứng khoán

Hãy cùng nhìn lại lịch sử. Vào tháng 3/2009, khi thị trường chìm trong bóng tối của cuộc Khủng hoảng Tài chính Toàn cầu, chỉ số tâm lý chạm mức thấp kỷ lục. Tương tự, tháng 9/2022 cũng chứng kiến một đợt bi quan sâu sắc. Thú vị thay, những thời điểm "u ám" này lại là cơ hội vàng cho các nhà đầu tư can đảm.

Tuy nhiên, câu chuyện lại khác khi tâm lý thị trường quá lạc quan như hiện nay. Điều này không nhất thiết là dấu hiệu để bán tháo. Lịch sử cho thấy có những giai đoạn tâm lý tích cực trùng khớp với thời điểm nên bán, nhưng cũng có những lúc thị trường vẫn tiếp tục thăng hoa.

Ngoài tâm lý, còn nhiều yếu tố khác cần xem xét. Chẳng hạn như mùa báo cáo tài chính sắp tới. Các chuyên gia dự đoán kết quả kinh doanh sẽ khả quan, với triển vọng biên lợi nhuận tiếp tục mở rộng. Thêm vào đó, những dự báo tích cực về nền kinh tế từ các tổ chức uy tín như Goldman Sachs cũng là động lực cho sự tăng trưởng của thị trường trong thời gian tới

Định giá

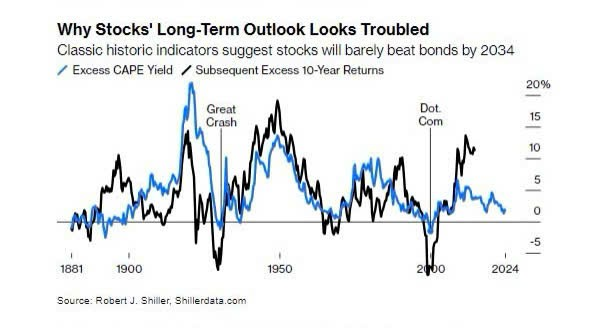

Tuy nhiên, khi nhìn vào dài hạn, các chuyên gia lại tỏ ra thận trọng hơn. Họ sử dụng một chỉ số gọi là CAPE (Tỷ lệ Giá/Thu nhập Điều chỉnh Chu kỳ) để đánh giá. Chỉ số này cho thấy thị trường hiện đang được định giá cao hơn so với hầu hết các thời điểm trong lịch sử, thậm chí còn cao hơn cả trước cuộc Đại suy thoái năm 1929. Điều này dự báo rằng lợi nhuận trong tương lai có thể sẽ thấp hơn.

Đồ thị thể hiện sự biến động của chỉ số CAPE

Một điểm đáng chú ý khác là sự chênh lệch giữa cổ phiếu và trái phiếu. Hiện tại, cổ phiếu đang đắt hơn so với trái phiếu ở mức chưa từng thấy kể từ thời kỳ bong bóng dot-com. Lịch sử cho thấy đây thường là dấu hiệu của một thị trường quá nóng.

Đồ thị thể hiện mối quan hệ giữa CAPE và lợi nhuận tương lai của thị trường chứng khoán Mỹ.

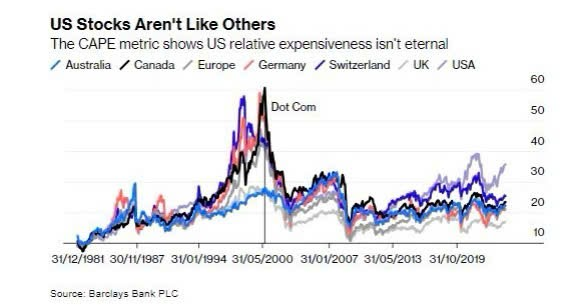

Ngoài ra, thị trường Mỹ đang được định giá cao hơn nhiều so với các thị trường phát triển khác trên thế giới. Điều này có thể dẫn đến việc trong 10 năm tới, cổ phiếu Mỹ sẽ không mang lại lợi nhuận cao như cổ phiếu của các quốc gia khác.

Mức định giá tương đối của thị trường chứng khoán Mỹ (S&P 500) với các thị trường chứng khoán khác trên thế giớ

Tóm lại, mặc dù thị trường đang trong giai đoạn tăng trưởng mạnh mẽ, các nhà đầu tư cần phải cân nhắc kỹ lưỡng giữa cơ hội ngắn hạn và rủi ro dài hạn. Sự bùng nổ của AI và các chính sách kích thích kinh tế đã đóng vai trò quan trọng trong đà tăng hiện tại, nhưng liệu chúng có thể duy trì được trong dài hạn hay không vẫn là một câu hỏi lớn. Điều quan trọng là các nhà đầu tư cần phải theo dõi chặt chẽ các dấu hiệu của thị trường và điều chỉnh chiến lược đầu tư một cách phù hợp.

Mức độ tập trung

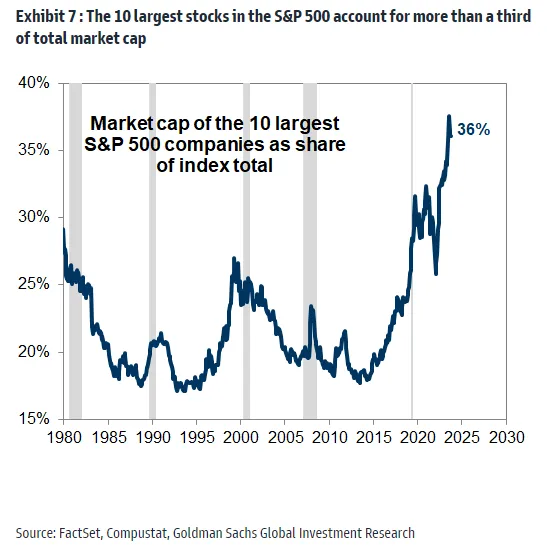

Thị trường chứng khoán Mỹ đang chứng kiến một hiện tượng đáng chú ý: quyền lực tập trung vào tay một số ít công ty lớn. Hiện tượng này không chỉ ảnh hưởng đến thị trường Mỹ mà còn tác động đến cổ phiếu toàn cầu. Liệu đây có phải là dấu hiệu đáng lo ngại cho các nhà đầu tư?

David Kostin, chuyên gia từ Goldman Sachs, cho biết mức độ tập trung hiện nay đã chạm ngưỡng 99% trong lịch sử, với 10 gã khổng lồ chiếm lĩnh một tỷ trọng chưa từng thấy trong chỉ số S&P 500 kể từ thập niên 80.

Sự thay đổi về tỷ lệ vốn hóa thị trường của 10 công ty lớn nhất trong chỉ số S&P 500

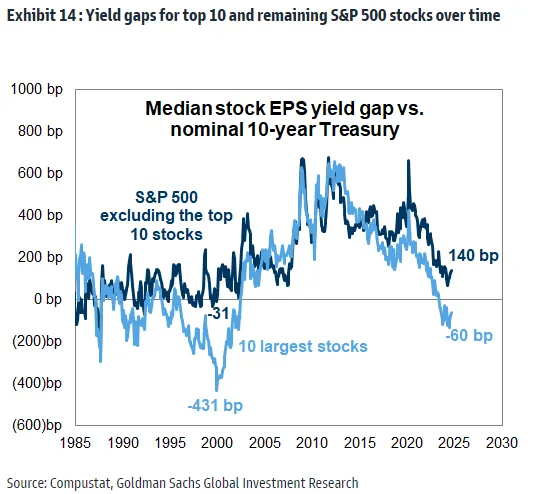

Sự thống trị này không chỉ là con số thống kê đơn thuần mà còn là chìa khóa giải mã bí ẩn về định giá thị trường. Nếu gạt bỏ 10 cổ phiếu đầu bảng, S&P 500 bỗng trở nên hấp dẫn hơn cả trái phiếu chính phủ Mỹ kỳ hạn 10 năm. Ngược lại, 10 "ông trùm" này lại cho tỷ suất lợi nhuận thấp hơn đáng kể. Đây chính là lý do vì sao thị trường Mỹ trông có vẻ "đắt đỏ" hơn hẳn so với các sân chơi khác trên toàn cầu.

Sự tập trung ngày càng tăng của vốn hóa thị trường vào một số ít công ty lớn nhất tại Mỹ

"Magnificent Seven" - nhóm 7 cổ phiếu công nghệ lớn nhất - đã trở thành hiện tượng, lý giải cho sự chênh lệch giá trị giữa thị trường Mỹ và phần còn lại của thế giới. Tuy nhiên, ngay cả khi loại trừ những "ngôi sao sáng" này, chỉ số Bloomberg về 500 cổ phiếu hàng đầu Mỹ vẫn đang ở đỉnh cao lịch sử, vượt xa mức trung bình 30 năm qua.

Với sự thống trị của các quỹ đầu tư chỉ số, dòng tiền đổ vào các công ty lớn cũng gián tiếp chảy vào phần còn lại của thị trường, có thể khiến thị trường dễ bị tổn thương hơn. Mặc dù Kostin chỉ ra rằng tỷ suất lợi nhuận dự kiến có thể tăng nếu không tính đến yếu tố tập trung, vẫn khó có thể đưa ra một luận điểm tích cực cho cổ phiếu trong 10 năm tới. Kết luận, dù xu hướng hiện tại có vẻ ủng hộ sự tăng trưởng của cổ phiếu, các nhà đầu tư nên thận trọng, cân nhắc sự tập trung cao độ của thị trường, và thay vì chạy theo đám đông, hãy đa dạng hóa danh mục và chú ý đến các cơ hội tiềm năng ở những phân khúc khác của thị trường.

EPS của 10 cổ phiếu lớn nhất và phần còn lại của S&P 500 so với trái phiếu chính phủ 10 năm

Với sự thống trị của các quỹ đầu tư chỉ số, dòng tiền đổ vào các công ty lớn cũng gián tiếp chảy vào phần còn lại của thị trường, có thể khiến thị trường dễ bị tổn thương hơn. Mặc dù Kostin chỉ ra rằng tỷ suất lợi nhuận dự kiến có thể tăng nếu không tính đến yếu tố tập trung, vẫn khó có thể đưa ra một luận điểm tích cực cho cổ phiếu trong 10 năm tới. Kết luận, dù xu hướng hiện tại có vẻ ủng hộ sự tăng trưởng của cổ phiếu, các nhà đầu tư nên thận trọng, cân nhắc sự tập trung cao độ của thị trường, và thay vì chạy theo đám đông, hãy đa dạng hóa danh mục và chú ý đến các cơ hội tiềm năng ở những phân khúc khác của thị trường.

Bloomberg