Năm kịch bản lạc quan cho nền kinh tế toàn cầu

Mai Khánh Linh

Junior Editor

Tình hình hiện tại của nền kinh tế toàn cầu đang đối diện với nhiều thách thức, bao gồm thuế quan gia tăng, sự bất ổn và tốc độ tăng trưởng chậm lại của kinh tế Mỹ. Điều này đã khiến các nhà phân tích hạ dự báo tăng trưởng kinh tế toàn cầu cho năm 2025 và 2026. Tuy nhiên, bên cạnh những dấu hiệu ảm đạm, vẫn tồn tại một số kịch bản tích cực hơn cho nền kinh tế thế giới trong ngắn hạn.

Kịch bản 1: Chính quyền Trump giảm nhẹ kế hoạch áp thuế

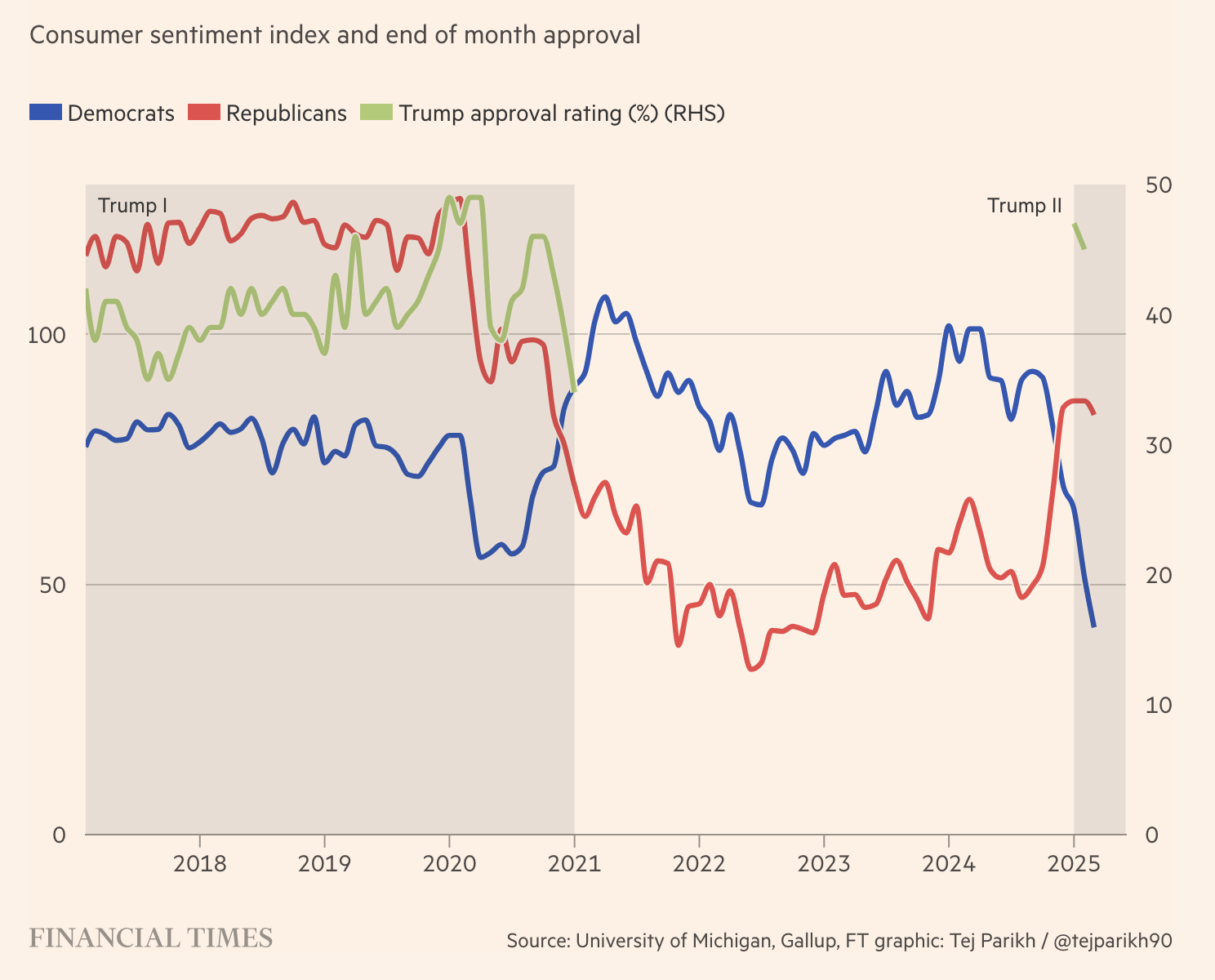

Mặc dù đợt giảm gần đây của chỉ số S&P 500 chưa đủ để khiến Tổng thống Mỹ thay đổi lập trường về chính sách thuế quan, nhưng vẫn có những yếu tố khác có thể buộc chính quyền phải điều chỉnh. Dưới thời Tổng thống Biden, thị trường chứng khoán và tỷ lệ ủng hộ của cử tri không phải lúc nào cũng biến động cùng chiều. Thay vào đó, tỷ lệ ủng hộ thường phụ thuộc vào niềm tin của người tiêu dùng, đặc biệt là trong nội bộ đảng Cộng hòa khi ông Trump nắm quyền.

Chỉ số niềm tin người tiêu dùng và mức độ ủng hộ tổng thống vào cuối tháng

Khi thuế nhập khẩu bắt đầu tác động trực tiếp đến chi tiêu của các hộ gia đình, niềm tin này có thể tiếp tục suy giảm. Người dân Mỹ, sau khi trải qua đợt tăng giá 20% hậu đại dịch, khó có thể chấp nhận thêm áp lực tài chính. Điều này có thể tạo ra áp lực từ Nhà Trắng hoặc đảng Cộng hòa buộc chính quyền phải giảm bớt sự "khắt khe" của chính sách thuế, nhất là khi cuộc bầu cử giữa kỳ năm 2026 đang đến gần.

Mặc dù phần lớn các nhà phân tích cho rằng khả năng Trump thay đổi chính sách thuế là không cao, nhưng ông từng có tiền lệ nới lỏng các biện pháp thuế quan hoặc gia hạn thời gian áp dụng. Nếu Trump thực hiện một số điều chỉnh, như miễn trừ một số mặt hàng, xây dựng chính sách thương mại có trật tự hơn hoặc hoãn áp dụng thuế "đối ứng" dự kiến vào ngày 2/4, triển vọng tăng trưởng kinh tế toàn cầu có thể sáng sủa hơn so với những kịch bản tiêu cực nhất.

Tỷ lệ thuế quan thực tế (%) VS Chênh lệch mức GDP so với kịch bản không có cú sốc vào năm 2026 (điểm phần trăm)

Kịch bản 2: Châu Âu tăng trưởng vượt kỳ vọng

Nhiều dự báo cho rằng kế hoạch tăng đầu tư của Đức và xu hướng gia tăng chi tiêu quốc phòng tại châu Âu sẽ tạo động lực cho khu vực đồng euro. Tuy nhiên, vẫn có ba yếu tố bổ sung có thể thúc đẩy tăng trưởng mạnh hơn nữa.

Thứ nhất, một loạt các yếu tố tích cực đang diễn ra tại Liên minh châu Âu (EU). Chính phủ đẩy mạnh chi tiêu, thị trường chứng khoán nội địa tăng trưởng tốt, cùng với tâm lý đoàn kết trước các chính sách thương mại và áp lực đối với NATO từ chính quyền Trump có thể củng cố niềm tin của người tiêu dùng và doanh nghiệp, dẫn đến tác động thực tế lớn hơn dự kiến.

Số tiền cần tăng thêm cho chi tiêu quân sự mỗi năm (tỷ euro)

Thứ hai, nhu cầu chi tiêu cho an ninh của châu Âu sẽ quyết định mức độ tác động đến tăng trưởng. Goldman Sachs ước tính rằng nếu châu Âu đầu tư để nâng cấp quân đội và cân bằng chi tiêu quốc phòng với Nga, khu vực này có thể cần chi ít nhất 160 tỷ EUR mỗi năm (tương đương 0.8% GDP). Quy mô, tốc độ và cách thức triển khai khoản chi tiêu này sẽ ảnh hưởng đáng kể đến triển vọng tăng trưởng kinh tế.

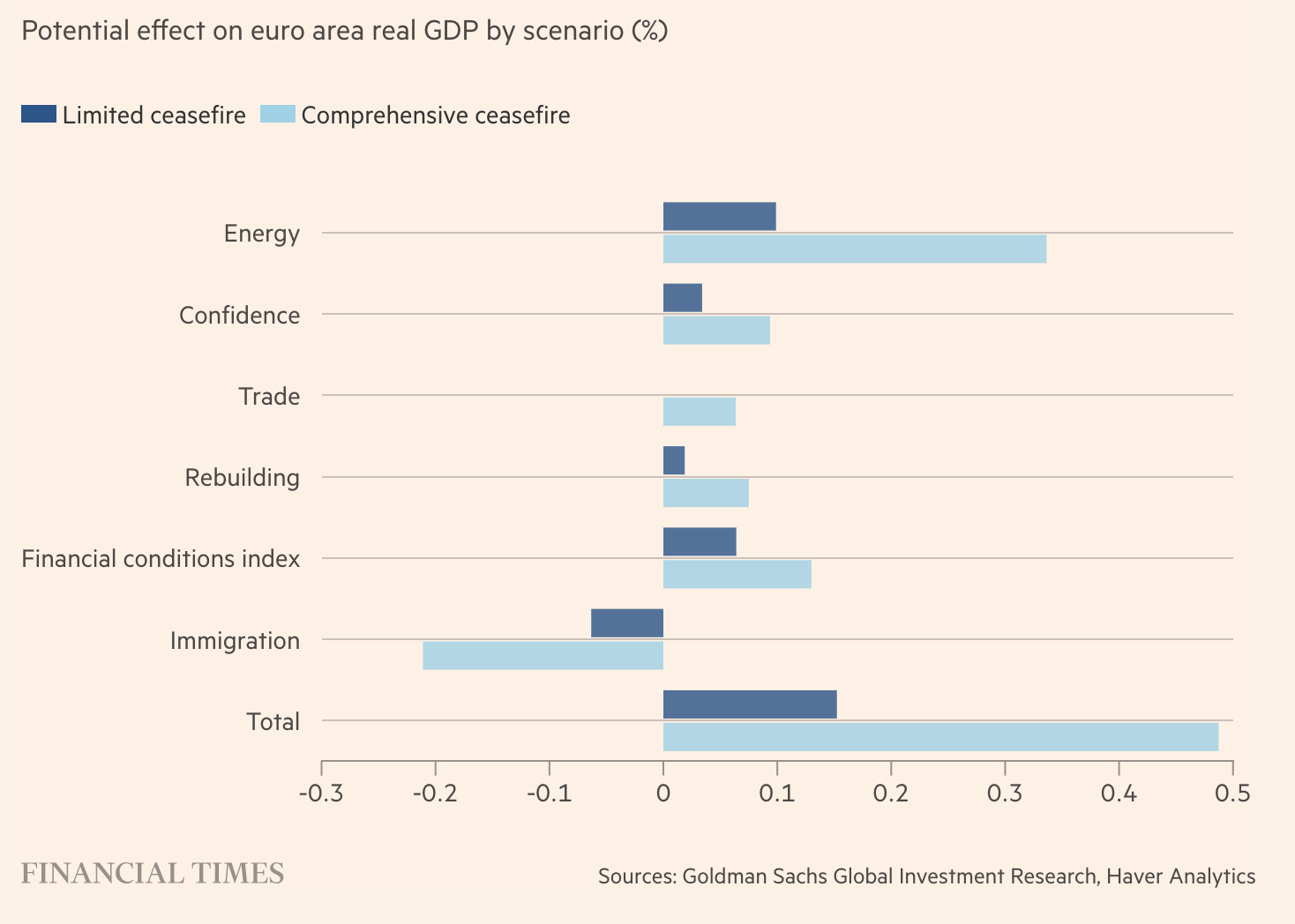

Thứ ba, một lệnh ngừng bắn tại Ukraine có thể giúp hạ giá khí đốt, cải thiện tâm lý rủi ro trên thị trường và gia tăng niềm tin, từ đó thúc đẩy GDP khu vực này thêm khoảng 0.5%.

Tác động dự kiến đến GDP thực của khu vực Châu Âu theo từng kịch bản (%)

Kịch bản 3: Trung Quốc bù đắp sự chững lại của tăng trưởng toàn cầu

Với vai trò là nhà xuất khẩu và sản xuất lớn nhất thế giới, sự phục hồi của Trung Quốc có thể tạo ra ảnh hưởng tích cực đến kinh tế toàn cầu. Một số yếu tố có thể thúc đẩy điều này bao gồm:

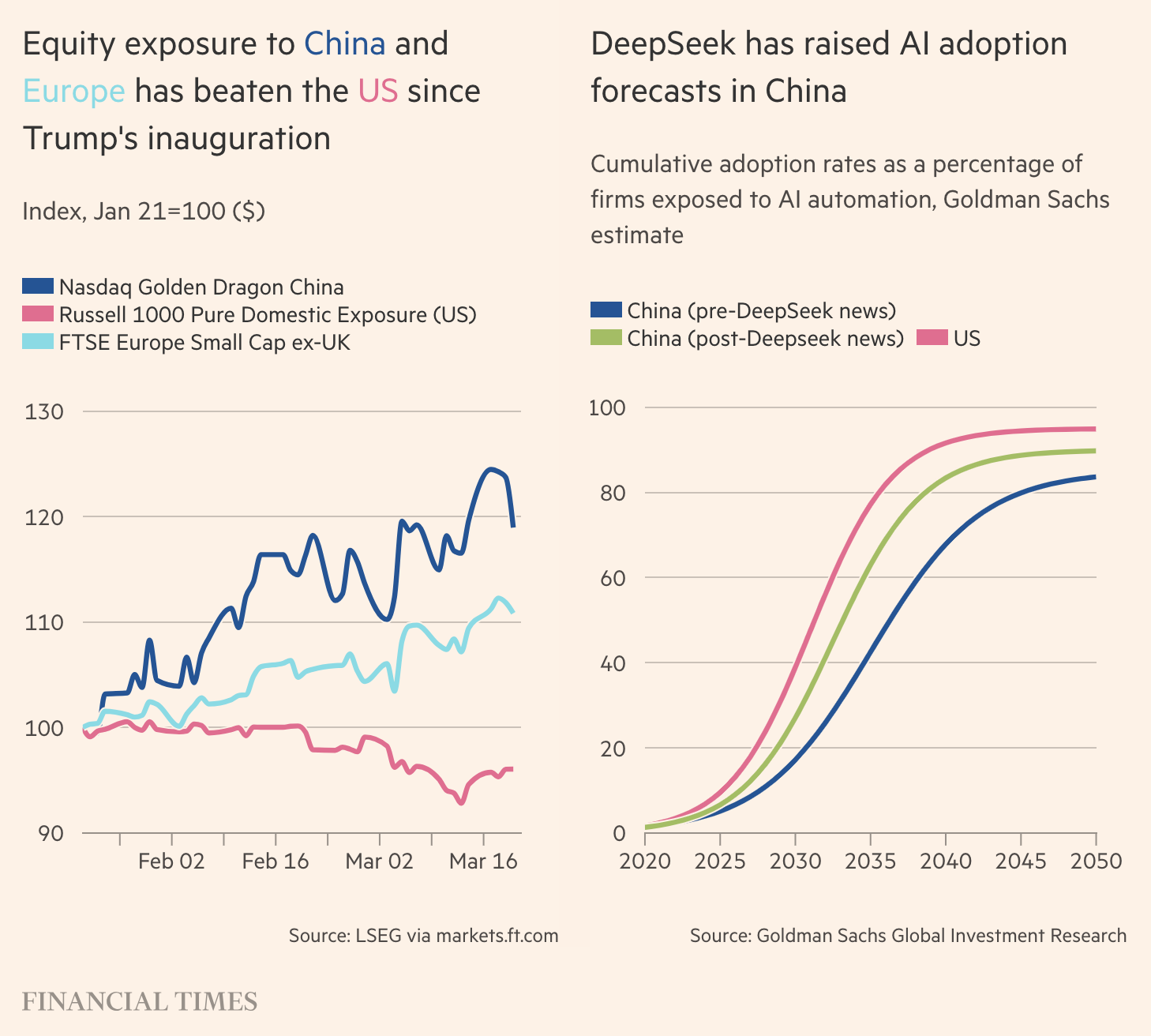

Thứ nhất, niềm tin khu vực tư nhân tăng lên có thể đẩy mạnh hoạt động tuyển dụng và đầu tư. Những tiến bộ đáng chú ý của công ty AI Trung Quốc DeepSeek, các biện pháp kích thích kinh tế của Bắc Kinh, cùng với nỗ lực của Chủ tịch Tập Cận Bình nhằm khôi phục quan hệ với các tập đoàn tư nhân sau giai đoạn siết chặt kiểm soát, đều là những tín hiệu lạc quan.

Hiệu suất thị trường chứng khoán và dự báo ứng dụng AI tại Trung Quốc so với Mỹ và châu Âu

Thứ hai, sự phát triển nhanh chóng của trí tuệ nhân tạo (AI) có thể thúc đẩy tăng trưởng. Mô hình ngôn ngữ mã nguồn mở chi phí thấp của DeepSeek đã làm dấy lên kỳ vọng rằng AI có thể được ứng dụng rộng rãi hơn, kéo theo sự gia tăng đầu tư vào trung tâm dữ liệu và nâng cao năng suất trong nhiều ngành công nghiệp.

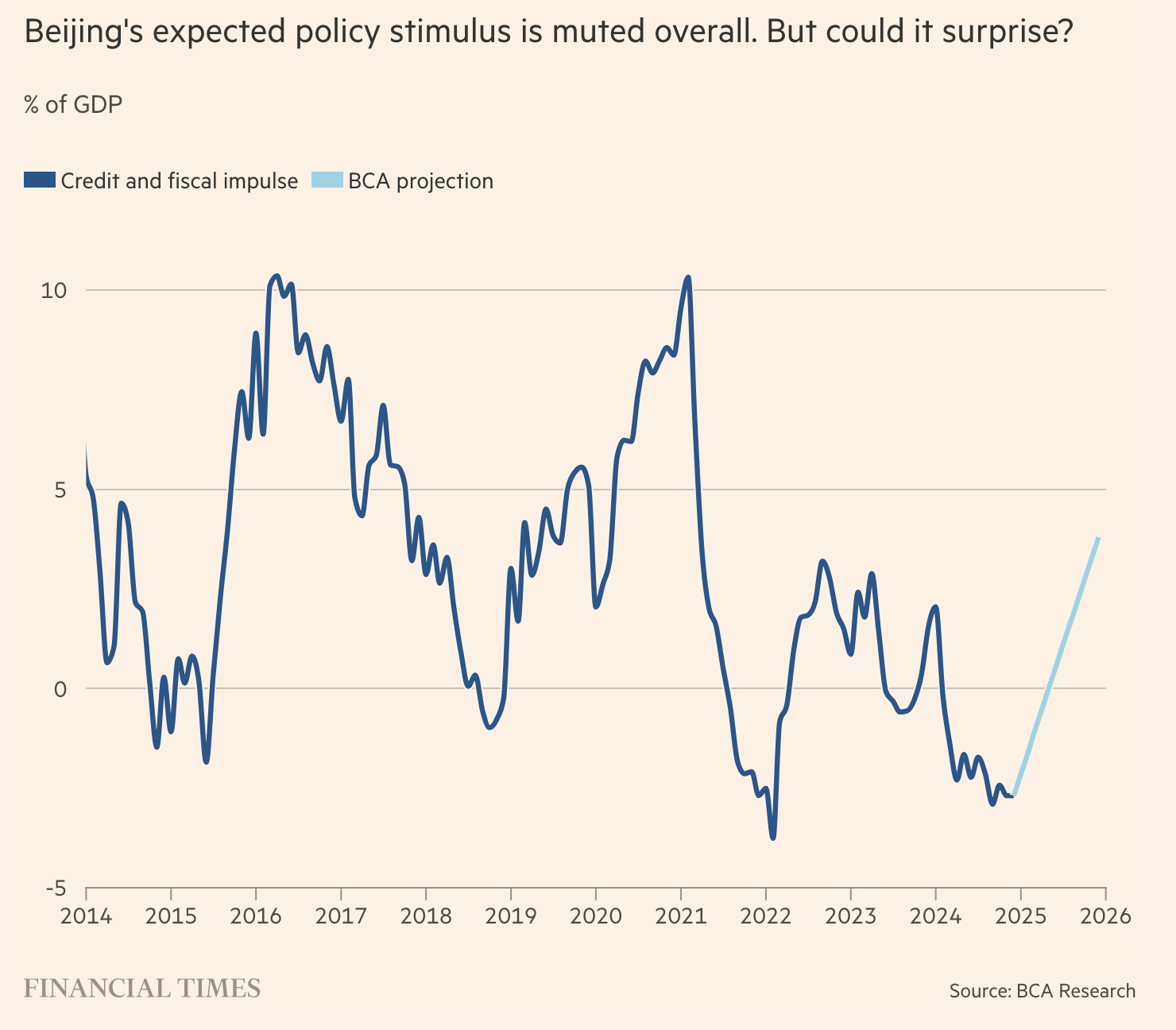

Dự báo tác động của các biện pháp kích thích tài khóa và tín dụng của Bắc Kinh đến GDP (%)

Thứ ba, các chính sách hỗ trợ kinh tế của Trung Quốc có thể gây bất ngờ. Tại kỳ họp Quốc hội Trung Quốc gần đây, chính phủ đã đặt mục tiêu thâm hụt ngân sách ở mức 4% GDP, cao nhất trong ba thập kỷ qua. Điều này cho thấy Bắc Kinh vẫn sẵn sàng điều chỉnh chính sách kinh tế nếu cần thiết.

Kịch bản 4: Kinh tế Mỹ bất ngờ tăng trưởng mạnh

Dù Trump có thể tiếp tục duy trì chính sách thuế quan, một số yếu tố trong nước có thể giúp giảm thiểu tác động tiêu cực.

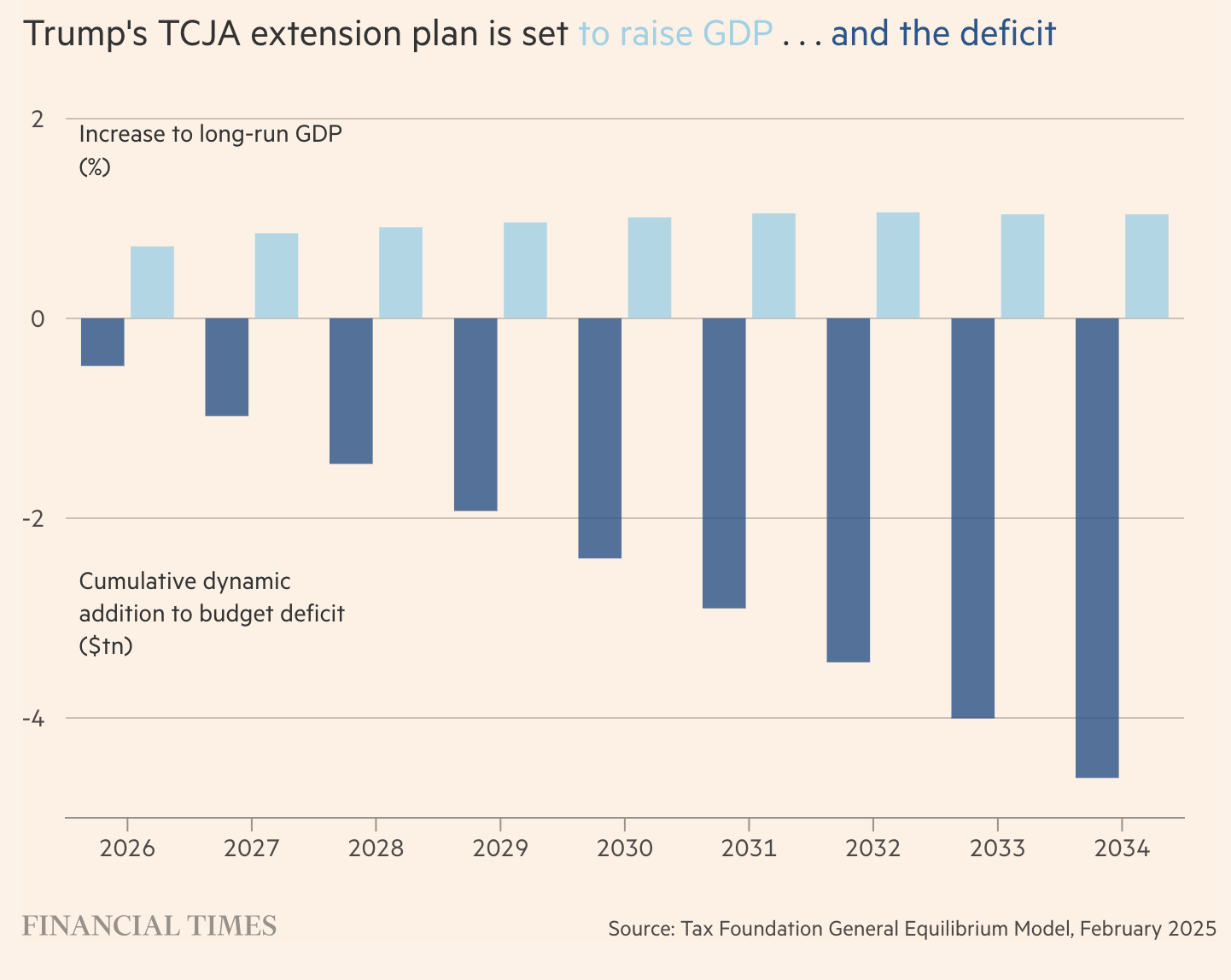

Thứ nhất, các biện pháp cắt giảm thuế và nới lỏng quy định vẫn là những công cụ quan trọng. Việc gia hạn các điều khoản trong Đạo luật Cắt giảm thuế và Việc làm của Trump (hết hạn vào cuối năm 2025) có thể hỗ trợ tiêu dùng và đầu tư, giúp tăng trưởng kinh tế dài hạn thêm 1.1%.

Ảnh hưởng của việc gia hạn Đạo luật Cắt giảm Thuế và Việc làm (TCJA) đến GDP dài hạn (%) và mức tăng thâm hụt ngân sách tích lũy (nghìn tỷ USD)

Thứ hai, tốc độ ứng dụng AI nhanh hơn dự kiến cũng có thể tạo động lực mới cho nền kinh tế. Một sự kết hợp giữa lãi suất thấp hơn và ưu đãi thuế có thể thúc đẩy đầu tư vào AI, đẩy nhanh quá trình cải thiện năng suất lao động.

Tỷ lệ doanh nghiệp tại Mỹ đã sử dụng AI trong hai tuần qua (thực tế) và dự định sử dụng trong sáu tháng tới (kế hoạch)

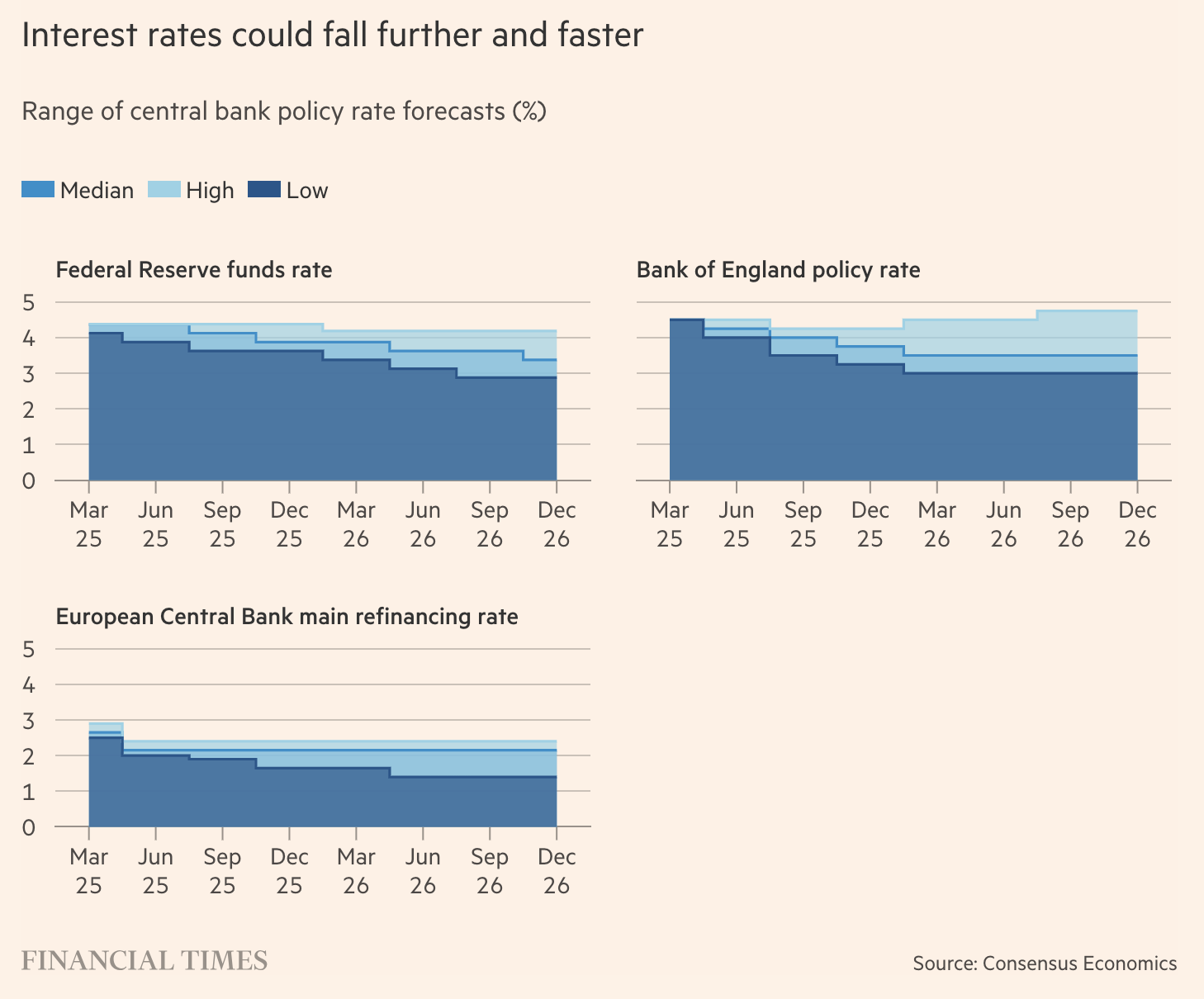

Kịch bản 5: Lãi suất giảm nhanh hơn dự kiến

Chính sách của các ngân hàng trung ương có thể đóng vai trò quan trọng trong việc duy trì tăng trưởng kinh tế toàn cầu.

Hiện tại, lạm phát tại các nền kinh tế phát triển chủ yếu bị chi phối bởi các yếu tố trong nước, đặc biệt là lạm phát dịch vụ do tăng trưởng tiền lương. Tuy nhiên, các chỉ số về thị trường lao động như kế hoạch tuyển dụng và tỷ lệ việc làm trống đang giảm, cho thấy áp lực tiền lương có thể giảm nhanh hơn dự đoán, giúp ngân hàng trung ương có điều kiện cắt giảm lãi suất.

Xu hướng tăng trưởng lương tại Anh, Mỹ, khu vực Euro và lạm phát dịch vụ (%)

Mặc dù có lo ngại rằng lạm phát nhập khẩu do chiến tranh thương mại sẽ khiến lãi suất duy trì ở mức cao, Trung Quốc có thể đóng vai trò trung hòa. Trong cuộc chiến thương mại trước đây, Bắc Kinh đã triển khai các biện pháp hỗ trợ xuất khẩu, bao gồm trợ cấp thuế. Việc điều chỉnh dòng chảy thương mại cũng có thể giúp giảm áp lực lạm phát đối với Mỹ.

Dự báo phạm vi lãi suất chính sách của các ngân hàng trung ương

Triển vọng nào khả thi?

Tất cả các kịch bản trên đều dựa trên một số giả định, bao gồm cả những yếu tố khó đo lường như tâm lý thị trường và định hướng chính sách kinh tế. Tuy nhiên, việc đánh giá khả năng thay đổi của nền kinh tế vẫn là một bài toán khó, nhất là khi nhiều xu hướng thị trường gần đây đã có sự đảo chiều rõ rệt.

Dù vậy, để thúc đẩy tăng trưởng toàn cầu vượt kỳ vọng, chính sách kinh tế của Mỹ cần có những điều chỉnh đáng kể. Mặc dù điều này có thể xảy ra, nhưng mức độ khả thi vẫn phụ thuộc phần lớn vào diễn biến chính trị trong thời gian tới.

Financial Times