MUFG - Bức tranh toàn cảnh thị trường FX: USD có thể sắp được giải cứu – nhưng kinh tế mới là yếu tố quyết định

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

USD: Thượng viện thông qua OBBB , các "thỏa thuận" thương mại đang tới gần

Phiên giao dịch ngày hôm qua chứng kiến một loạt diễn biến đáng chú ý: từ việc Thượng viện Mỹ thông qua Dự luật Lớn Đẹp Đẽ Duy Nhất (OBBB) của chính quyền Trump, đến những tín hiệu tích cực trong các cuộc đàm phán thương mại trước thời hạn áp thuế quan đối ứng vào ngày 9/7. Ngoài ra, báo cáo việc làm JOLTs khả quan và bài phát biểu của Chủ tịch Fed Jerome Powell tại diễn đàn do ECB tổ chức tại Sintra, Bồ Đào Nha, cũng thu hút sự chú ý của thị trường.

Dù thị trường có nhiều đồn đoán trái chiều xung quanh việc thông qua OBBB và khả năng đạt được các thỏa thuận thương mại trước thời hạn, thì chính dữ liệu kinh tế và phát biểu từ Powell mới là những yếu tố mang tính chất định hướng thực sự. Báo cáo JOLTs – thường được xem là tiền đề cho báo cáo Nonfarm Payrolls (NFP) – cho thấy số vị trí tuyển dụng tăng lên 7,769 nghìn, đánh dấu tháng tăng thứ hai liên tiếp và là mức cao nhất kể từ tháng 11 năm ngoái. Trong khi đó, chỉ số việc làm ngành sản xuất ISM giảm xuống 45.0, tuy nhiên mức này đã lặp lại nhiều lần trong 12 tháng qua mà không hàm ý một rủi ro cụ thể nào.

Chủ tịch Powell tái khẳng định rằng lạm phát có khả năng tăng trở lại trong thời gian tới và Fed sẽ đánh giá từng cuộc họp một thay vì cam kết sớm bất kỳ điều chỉnh chính sách nào. Tổ hợp dữ liệu tích cực, quan điểm thận trọng của Powell và việc OBBB được Thượng viện phê chuẩn đã hỗ trợ lợi suất trái phiếu chính phủ Mỹ tăng lên, qua đó kìm hãm đà bán tháo đồng USD trong ngắn hạn.

Tuy nhiên, giới đầu tư dường như đã phần nào kỳ vọng rằng dự luật cắt giảm thuế sẽ được thông qua. Trong hai phương án hiện tại, dự luật của Thượng viện – vừa được thông qua – được đánh giá là gây áp lực lớn hơn lên nợ công Mỹ trong thập kỷ tới. Theo Văn phòng Ngân sách Quốc hội (CBO), dự luật của Hạ viện sẽ làm tăng nợ thêm 2.8 nghìn tỷ USD trong vòng 10 năm (so với ước tính 2.3 nghìn tỷ trước đó), trong khi phương án Thượng viện ước tính sẽ làm tăng 3.3 nghìn tỷ USD. Chính vì vậy, việc Thượng viện thông qua phiên bản này có thể đã tạo ra áp lực tăng nhẹ lên lợi suất, song điều này không nằm ngoài kỳ vọng thị trường.

Đồng USD có nhịp hồi nhẹ sau khi có xác nhận về việc OBBB được thông qua, với mức tăng khoảng 0.5% từ đáy trong phiên tại London. Tuy nhiên, tâm điểm thị trường lại dần chuyển sang diễn biến thương mại, khi Financial Times đưa tin chính quyền Trump đang điều chỉnh kỳ vọng, theo hướng đạt được các "thỏa thuận theo giai đoạn" thay vì các hiệp định toàn diện. Điều này mở ra khả năng đạt được thỏa thuận với các đối tác như Ấn Độ và EU – qua đó giúp các nước này tránh được thuế quan đối ứng sắp có hiệu lực và tiếp tục đàm phán thêm trong tương lai.

Từ góc độ chính sách tiền tệ, diễn biến này mang ý nghĩa quan trọng đối với Fed. Lạm phát có thể vẫn tăng ở mức nhất định do ảnh hưởng từ các mức thuế ngành, nhưng nếu các thỏa thuận thương mại theo giai đoạn được ký kết, rủi ro lạm phát tăng mạnh sẽ giảm đáng kể. Điều này sẽ tạo thêm không gian chính sách cho Fed nếu dữ liệu kinh tế cho phép cắt giảm lãi suất. Dù OBBB về bản chất không làm thay đổi triển vọng tăng trưởng do phần lớn chi tiêu chỉ là gia hạn cắt giảm thuế năm 2017 – tức giữ nguyên hiện trạng – thì các thỏa thuận thương mại mới lại đóng vai trò lớn hơn trong việc kiểm soát lạm phát, và do đó có thể là yếu tố tiêu cực đối với USD nếu Fed trở nên linh hoạt hơn trong việc nới lỏng.

Dẫu vậy, vẫn cần những dữ liệu kinh tế yếu hơn để thúc đẩy Fed hành động. Báo cáo JOLTs tích cực đang làm dấy lên nghi ngờ về thời điểm thị trường lao động thực sự chững lại – một điều kiện quan trọng để Fed bắt đầu chu kỳ nới lỏng mới.

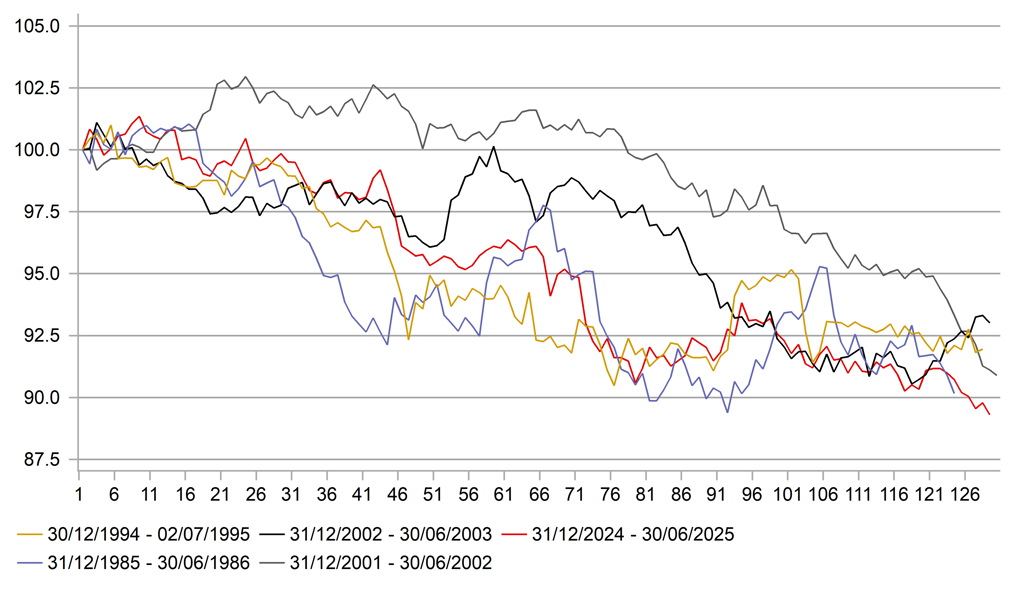

6 tháng đầu năm 2025: Giai đoạn tồi tệ nhất của USD trong kỷ nguyên tỷ giá thả nổi

Thị trường FX sáng nay giao dịch trầm lắng – JPY yếu hơn do rủi ro thương mại và lợi suất Mỹ

Biến động trên thị trường ngoại hối sáng nay khá khiêm tốn, tuy nhiên đồng JPY lại ghi nhận mức giảm nhẹ. Lý do chủ yếu đến từ việc lợi suất trái phiếu chính phủ Mỹ giữ vững đà tăng trong phiên hôm qua, cũng như sự gia tăng lo ngại của giới đầu tư về triển vọng các cuộc đàm phán thương mại giữa Mỹ và Nhật Bản.

Tổng thống Trump một lần nữa chỉ trích Nhật Bản, cho rằng nước này có thể phải "trả 30%, 35%, hoặc bất kỳ mức thuế nào mà chúng tôi thấy phù hợp". Ông cũng nhấn mạnh rằng Mỹ đang gánh “một khoản thâm hụt thương mại rất lớn với Nhật Bản”. Mức thuế quan đối ứng hiện tại với Nhật là 24% – vốn đã gây tổn thất đáng kể – nên nếu áp thêm các mức thuế cao hơn, điều này có thể làm xói mòn niềm tin thị trường và buộc giới đầu tư điều chỉnh lại kỳ vọng tăng trưởng.

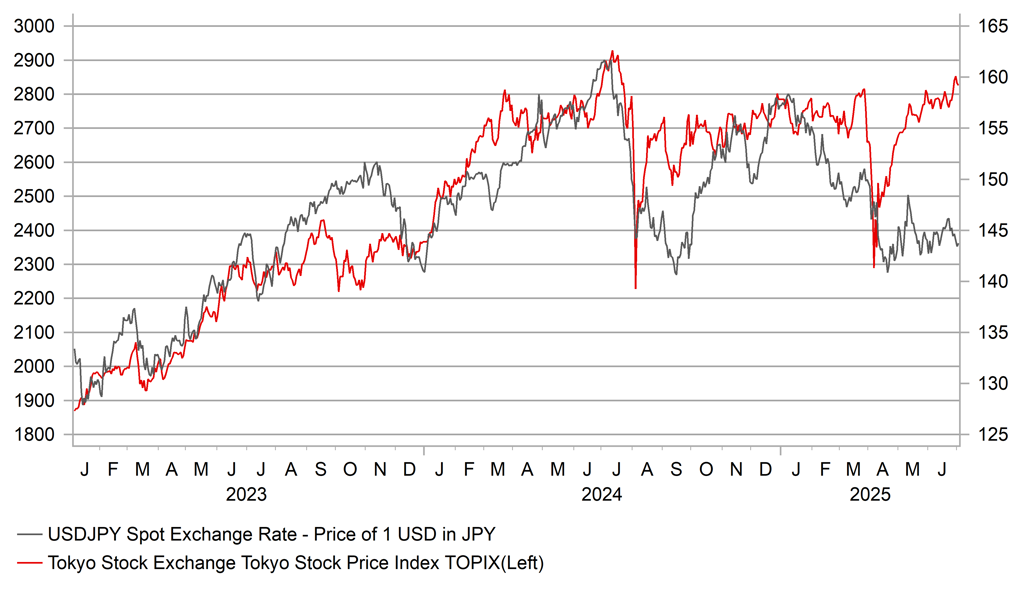

Cả chỉ số Topix lẫn Nikkei đều đóng cửa trong sắc đỏ hôm nay. Trump cũng bày tỏ hoài nghi về khả năng đạt được thỏa thuận, gọi Nhật Bản là “không biết điều”.

Dù thị trường vẫn còn nhiều hy vọng về một thỏa thuận trước hạn chót, thì rủi ro thất bại hiện tại đang gia tăng – và nếu xảy ra, có thể kéo theo phản ứng tiêu cực trên các thị trường tài chính. Trong bối cảnh đó, Ngân hàng Trung ương Nhật Bản (BoJ) sẽ khó có thể tiếp tục nâng lãi suất, điều này có thể hỗ trợ xu hướng tăng của USD/JPY, nhất là nếu Mỹ đạt được thỏa thuận với các đối tác thương mại khác. Trường hợp đó sẽ tạo môi trường rủi ro tích cực, và phần lớn tác động tiêu cực sẽ dồn về phía Nhật Bản – hỗ trợ USD/JPY tăng mạnh hơn nữa.

Ngược lại, nếu không có thỏa thuận nào được đạt được và các mức thuế quan đối ứng được áp dụng rộng rãi hơn, kỳ vọng tăng trưởng toàn cầu sẽ bị ảnh hưởng nghiêm trọng. Trong kịch bản này, nếu thị trường chứng khoán điều chỉnh giảm mạnh, đồng JPY có thể quay lại vai trò trú ẩn an toàn và hoạt động tốt hơn so với các đồng tiền khác.

Về mặt tích cực, Nhật Bản vừa công bố kết quả ngân sách cuối năm tài khóa kết thúc vào tháng 3, cho thấy nước này đã thu ngân sách kỷ lục 75.2 nghìn tỷ JPY từ thuế – cao hơn dự kiến 1.8 nghìn tỷ. Cộng với các khoản thu ngoài thuế vượt mục tiêu, tổng thặng dư lên tới 2.3 nghìn tỷ JPY. Một nửa số tiền này sẽ được dùng để trả nợ, phần còn lại được phân bổ cho ngân sách quốc phòng. Ít nhất thì, đây là điều mà ông Trump có thể sẽ hài lòng.

USD/JPY vẫn chưa thể phục hồi song song với thị trường chứng khoán Nhật Bản

MUFG