Lạm phát có lẽ là thách thức lớn nhất của năm 2022

Đỗ Duy Đạt

Associate Manager, FX G7

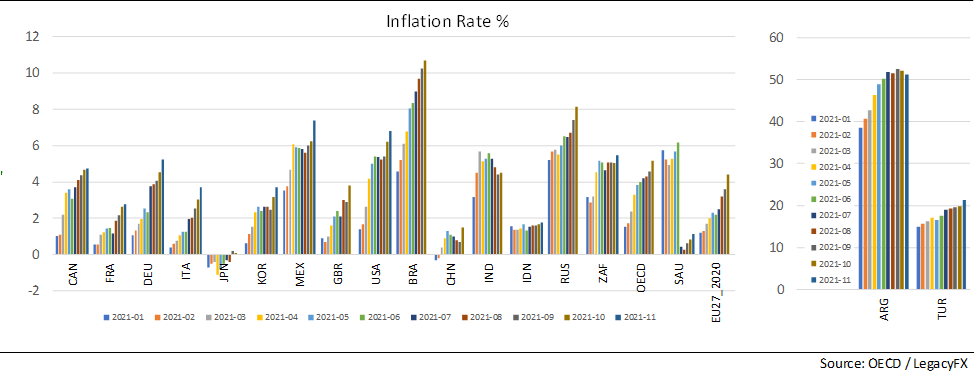

Năm 2021, lạm phát (chỉ số giá tiêu dùng CPI) đã tăng đáng kể ở cả các nền kinh tế phát triền và mới nổi như chúng ta có thể thấy trong biểu đồ dưới đây.

Các lý do khiến lạm phát gia tăng bao gồm nhu cầu tăng sau khi các lệnh phong tỏa do Covid-19, tình trạng thiếu hàng hóa thiết yếu, tiền gửi hộ gia đình tăng, bất ổn địa chính trị và giá hàng hóa tăng mạnh. Lạm phát kéo dài ở mức cao có thể gây ra nhiều tác động đến nền kinh tế, doanh nghiệp, thị trường và toàn xã hội. Lạm phát gia tăng đều có thể dẫn đến việc phải xem xét lại chính sách tiền tệ ở các nền kinh tế phát triển với việc rút lại các chính sách tiền tệ không thể đoán trước. Trong trường hợp này, điều đó sẽ dẫn đến tình trạng hỗn loạn thị trường tài chính toàn cầu, từ đó dẫn đến tiền chảy ra khỏi các nền kinh tế mới nổi và đồng tiền của họ mất giá.

Lạm phát cao sẽ gây tổn hại cho những người lao động có thu nhập chính là làm công ăn lương, đặc biệt là những người có thu nhập thấp hơn. Mặt khác, lạm phát gia tăng có thể có lợi cho chủ sở hữu tài sản và con nợ, chẳng hạn như chính phủ có thể phát hành trái phiếu lãi suất thấp, do đó, gây tổn hại cho người cho vay là trái chủ. Nó cũng có thể gây tổn hại cho những người gửi tiền, những người trên thực tế hoạt động thông qua hệ thống ngân hàng với tư cách là những người cho vay, những ngân hàng cho con nợ vay tiền, cũng như những người không có tài sản như bất động sản. Ngược lại, chủ sở hữu tài sản thực có thể hưởng lợi từ sự gia tăng giá lạm phát.

Theo dự báo của IMF, trong những tháng cuối năm 2021, đối với các nền kinh tế phát triển, lạm phát sẽ đạt đỉnh, từ năm mới sẽ giảm leo thang và đến giữa năm 2022 sẽ đạt mục tiêu khoảng 2%. Đối với các nền kinh tế mới nổi, lạm phát dự kiến sẽ giảm xuống khoảng 4% vào năm 2022, sau mức đỉnh vào cuối năm 2021.

Tuy nhiên, những dự báo này có mức độ không chắc chắn cao. Giá nhà tăng mạnh, hoặc thiếu hụt kéo dài các sản phẩm thiết yếu ở cả các nền kinh tế phát triển và đang phát triển, hoặc giá hàng hóa và thực phẩm tiếp tục tăng, bất ổn địa chính trị, cũng như phá giá tiền tệ ở các nước đang phát triển, có thể khiến lạm phát giữ ở mức cao trong một khoảng thời gian dài hơn.

Trong một kịch bản như vậy, lạm phát dai dẳng có thể tạo ra "nỗi sợ lạm phát" liên tục, do đó có thể dẫn đến phản hồi về kỳ vọng lạm phát cao hơn. Việc ngăn chặn “vòng lặp phản hồi” này có thể sẽ là một trong những thách thức lớn nhất đối với các nhà hoạch định chính sách kinh tế trong năm 2022. Về vấn đề này, các nhà hoạch định chính sách sẽ cần phải nâng cao uy tín của mình. Để tăng uy tín, họ sẽ cần nhấn mạnh tầm quan trọng của các khuôn khổ tài khóa trung hạn hợp lý hơn là các cam kết chi tiêu dài hạn có thể đi kèm với các kỳ vọng chưa thể đạt được.

Các nhà hoạch định chính sách sẽ cần phải thường xuyên cảnh giác vào năm 2022. Để họ chuẩn bị hành động ngay lập tức và chính xác nếu một số hoặc tất cả các rủi ro nói trên phát sinh, chẳng hạn như gián đoạn nguồn cung kéo dài, nhu cầu tăng, bất ổn địa chính trị, giá hàng hóa và nhà ở tăng. Trong những trường hợp như vậy, một quyết định sai lầm trong chính sách kinh tế vĩ mô có thể gửi thông điệp sai đến các doanh nghiệp, nền kinh tế và thị trường, vì nó có thể tạo ra một “vòng lặp phản hồi” về kỳ vọng lạm phát với những hậu quả không rõ ràng.

FXStreet