Kinh tế Mỹ bứt phá: Dự báo tăng trưởng quý III xóa tan lo ngại suy thoái

Ngọc Lan

Junior Editor

Mặc dù có những lo ngại về khả năng suy thoái tại Mỹ, các dự báo mới nhất về tăng trưởng kinh tế quý III vẫn chưa cho thấy dấu hiệu đáng lo ngại. Điều này không đảm bảo rằng nền kinh tế sẽ tiếp tục tăng trưởng, nhưng nó là một tín hiệu tích cực.

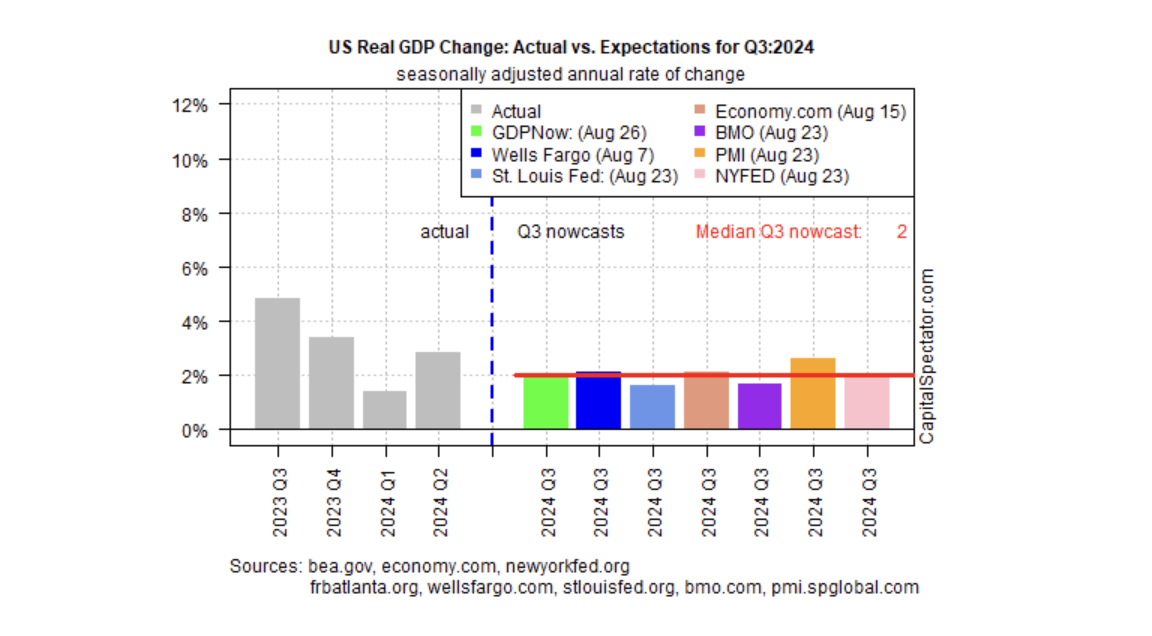

Theo số liệu từ CapitalSpectator.com, ước tính trung bình cho thấy nền kinh tế vẫn đang tăng trưởng ở mức vừa phải, dù chậm hơn so với quý trước.

Theo ước tính trung bình, sản lượng kinh tế được dự đoán sẽ tăng với tốc độ thực tế 2.0% (tính theo năm) trong quý III. Con số này thấp hơn mức tăng 2.8% của quý II, nhưng vẫn thể hiện sự tăng trưởng.

Cục Phân tích Kinh tế dự kiến sẽ công bố đợt dữ liệu đầu tiên của quý III vào ngày 30/10.

GDP thực tế của Mỹ: So sánh giữa số liệu thực tế và kỳ vọng cho Quý III năm 2024

Một điểm đáng mừng nữa là dự báo trung bình hiện tại ở mức 2.0% hầu như không thay đổi so với bản cập nhật trước đó được công bố cách đây hai tuần (ngày 13/8).

Sự ổn định trong dự báo trung bình khi đã qua hơn nửa quý hiện tại cho thấy mức độ không chắc chắn đang giảm dần đối với báo cáo GDP quý III sắp tới từ chính phủ.

Tốc độ tăng trưởng 2.0% có thể không phải là một sự bùng nổ, nhưng con số này đủ mạnh (nếu chính xác) để xua tan lo ngại rằng một cuộc suy thoái theo định nghĩa của NBER đang là mối đe dọa lớn vào lúc này.

Chris Williamson, chuyên gia kinh tế trưởng tại S&P Global Market Intelligence, nhận định: "Bức tranh tăng trưởng vững chắc trong tháng 8 cho thấy GDP sẽ tăng trưởng mạnh mẽ, vượt quá 2% (tính theo năm) trong quý III, điều này sẽ giúp giảm bớt nỗi lo về suy thoái trong ngắn hạn."

Một đánh giá tích cực tương tự về quý III cũng đã được phản ánh trong các bản cập nhật hàng tuần của Báo cáo Rủi ro Chu kỳ Kinh doanh Hoa Kỳ, một ấn phẩm có liên kết với CapitalSpectator.com. Hơn một tuần trước, tôi đã viết:

"Chỉ số Tổng hợp Xác suất Suy thoái (CRPI) cho thấy khả năng nền kinh tế đang suy thoái chỉ dưới 10% (tính đến ngày 10/8)."

Số liệu tương tự cũng xuất hiện trong ấn phẩm tuần này của bản tin.

Khi nhìn về quý IV, có thể sẽ xuất hiện nhiều khó khăn hơn, tuy nhiên các dự đoán cho giai đoạn này chưa thể chắc chắn bằng phân tích hiện tại về quý III. Thực tế, với gần một nửa dữ liệu của quý hiện tại đã được công bố, dự báo trung bình cho quý III ngày càng đáng tin cậy, cho thấy tăng trưởng ổn định sẽ tiếp tục trong ngắn hạn.

Karen Dynan, giáo sư Kinh tế Đại học Harvard, nhận định: "Nền tảng kinh tế đang rất tốt. Nhìn chung, mọi thứ có vẻ khá vững chắc. Thông thường, khi bước vào suy thoái, chúng ta thường thấy những điểm yếu tiềm ẩn. Nhưng hiện tại, chúng ta không cảm nhận được điều đó."

Tuy nhiên, rủi ro thấp không có nghĩa là không có rủi ro. Ví dụ, UBS Global Wealth Management cho rằng nguy cơ suy thoái ở Mỹ, mặc dù vẫn ở mức thấp, nhưng đang có dấu hiệu tăng nhẹ. Yahoo Finance đưa tin:

"UBS Global Wealth Management đã nâng khả năng xảy ra suy thoái ở Mỹ từ 20% lên 25%. Họ dựa vào những dấu hiệu yếu kém như tăng trưởng việc làm chậm lại và số liệu thất nghiệp tháng 7, những yếu tố làm dấy lên lo ngại về sự suy thoái. Trong một báo cáo hôm thứ Hai, công ty này vẫn giữ quan điểm rằng nền kinh tế sẽ hạ cánh mềm, với chi tiêu tiêu dùng là yếu tố chính quyết định hướng đi của tăng trưởng. Tuy nhiên, họ cũng thừa nhận rằng triển vọng kinh tế hiện tại còn khá mờ mịt."

Investing