Fed đối mặt với nguy cơ khủng hoảng từ các quỹ phòng hộ: Lời kêu gọi thiết lập cơ chế can thiệp khẩn cấp

Trà Giang

Junior Editor

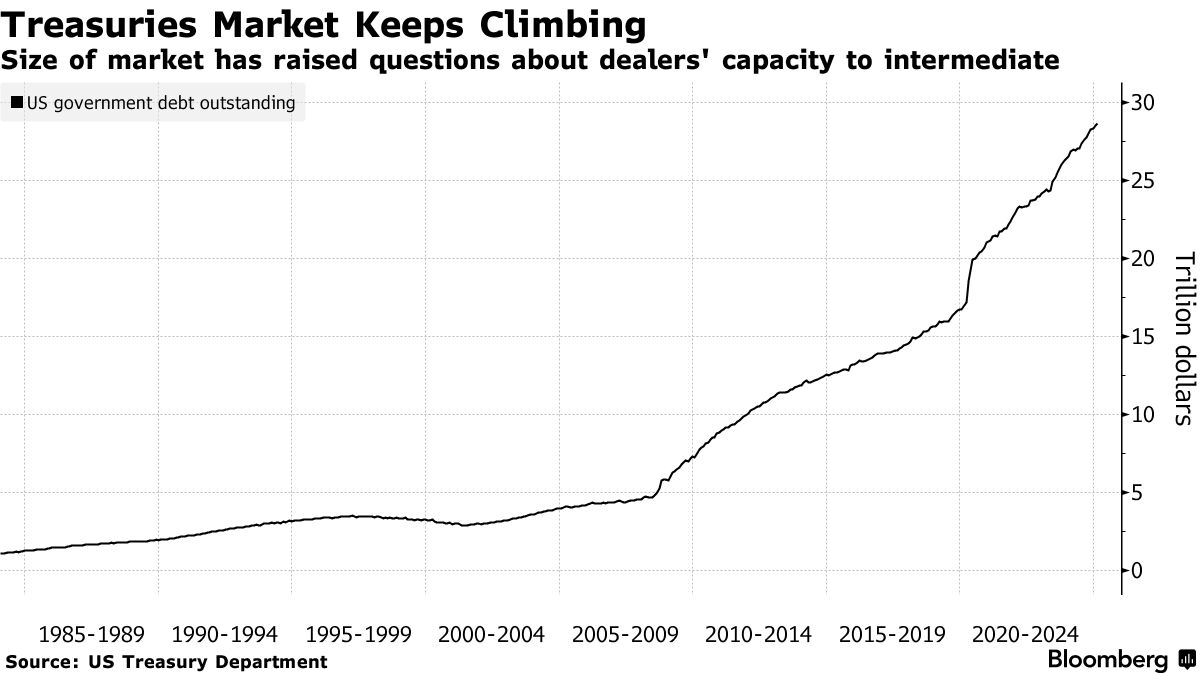

Một nhóm chuyên gia tài chính đang kêu gọi Cục Dự trữ Liên bang Mỹ (Fed) xem xét thiết lập một chương trình khẩn cấp nhằm xử lý các giao dịch sử dụng đòn bẩy cao của các quỹ phòng hộ trong trường hợp xảy ra khủng hoảng trên thị trường trái phiếu Kho bạc Mỹ, có quy mô lên tới 29 nghìn tỷ USD.

Việc các quỹ phòng hộ tháo chạy khỏi một loạt các giao dịch chênh lệch giá trị giá khoảng 1 nghìn tỷ USD không chỉ gây rối loạn thị trường Kho bạc mà còn có thể lan sang các thị trường tài chính khác, buộc Fed phải can thiệp để bảo đảm ổn định tài chính. Khi đại dịch Covid-19 bùng phát vào tháng 3/2020, Fed đã phải thực hiện các biện pháp khẩn cấp, bơm 1.6 nghìn tỷ USD vào thị trường trái phiếu Kho bạc trong vài tuần để ngăn chặn một cuộc khủng hoảng thanh khoản. Một cách tiếp cận hợp lý hơn là sử dụng cơ chế mua trái phiếu phòng vệ (hedged bond purchases), theo một báo cáo từ Viện Brookings do nhóm chuyên gia tài chính gồm Anil Kashyap (Đại học Chicago), Jeremy Stein (Đại học Harvard, cựu Thống đốc Fed), Jonathan Wallen (Trường Kinh doanh Harvard) và Joshua Younger (Đại học Columbia) đề xuất.

“Nếu Fed một lần nữa bị buộc phải can thiệp, tốt hơn hết là họ nên làm điều đó theo cách có phòng vệ rủi ro,” Stein cho biết trong một buổi họp báo hôm thứ Tư. Nhóm chuyên gia lập luận rằng cách tiếp cận này có thể trở thành một công cụ quan trọng trong bộ chính sách của Fed nhằm ngăn chặn những cú sốc thanh khoản lớn mà không làm bóp méo thị trường hoặc gây ra rủi ro đạo đức.

Nợ chính phủ Mỹ tăng cao: Thị trường trái phiếu kho bạc đối mặt áp lực

Rủi ro lớn nhất mà nhóm chuyên gia cảnh báo đến từ giao dịch "basis trade", trong đó các quỹ phòng hộ sử dụng đòn bẩy để mua trái phiếu Kho bạc giao ngay, đồng thời bán hợp đồng tương lai Kho bạc để kiếm lợi từ chênh lệch giá rất nhỏ giữa hai công cụ này. Theo Kashyap, đây là một thị trường có mức độ tập trung rất cao, với chỉ khoảng 10 quỹ phòng hộ kiểm soát phần lớn giao dịch. Nếu những quỹ này buộc phải tháo chạy khỏi thị trường, nó có thể tạo ra hiệu ứng lan truyền, khiến thanh khoản thị trường suy giảm nghiêm trọng. Điều đáng lo ngại là quy mô của các giao dịch basis trade hiện nay đã lên tới 1 nghìn tỷ USD, gấp đôi so với mức 500 tỷ USD vào năm 2020 – thời điểm Fed phải can thiệp để tránh sụp đổ hệ thống. Nếu một làn sóng thanh lý vị thế xảy ra, các nhà tạo lập thị trường (bond dealers) – những tổ chức trung gian đóng vai trò quan trọng trong giao dịch trái phiếu Kho bạc – có thể không đủ khả năng hấp thụ khối lượng giao dịch khổng lồ này. Khi Fed phải can thiệp vào năm 2020, quy mô giao dịch basis trade chỉ bằng một nửa so với hiện nay, cho thấy rủi ro hiện tại đã tăng lên đáng kể. Nhóm chuyên gia lập luận rằng để giảm áp lực lên các nhà tạo lập thị trường, Fed có thể đứng ra mua lại trái phiếu Kho bạc từ các quỹ phòng hộ, đồng thời thực hiện giao dịch phòng vệ bằng cách bán hợp đồng tương lai đối ứng.

Đề xuất của nhóm chuyên gia là thiết lập một “cơ chế mua basis” (basis purchase facility), giúp Fed kiểm soát nguy cơ tháo chạy khỏi thị trường Kho bạc bằng cách mua lại trái phiếu từ quỹ phòng hộ nhưng đồng thời thực hiện giao dịch phòng vệ bằng hợp đồng tương lai. Điều này mang lại một số lợi ích quan trọng. Trước tiên, nó giúp tránh gây áp lực lên các nhà tạo lập thị trường, duy trì thanh khoản của thị trường Kho bạc. Đồng thời, cơ chế này giúp tách biệt việc can thiệp thị trường với chính sách tiền tệ, hạn chế tác động tiêu cực của các chương trình nới lỏng định lượng (QE). Quan trọng hơn, nó giúp giảm rủi ro đạo đức bằng cách tránh việc quỹ phòng hộ lạm dụng cơ chế này để tiếp tục sử dụng đòn bẩy cao. Nhóm chuyên gia đề xuất rằng thay vì Fed mua trái phiếu trực tiếp từ thị trường, một cơ chế đấu giá nên được áp dụng, trong đó Fed đặt mức giá tối thiểu cho các giao dịch basis, buộc các quỹ phòng hộ phải chịu mức chiết khấu nhất định khi đóng vị thế. Điều này giúp giảm thiểu nguy cơ cứu trợ tài chính (bailout) mà không làm mất đi hiệu quả của chính sách ổn định thị trường.

Một trong những lo ngại lớn nhất là việc thiết lập cơ chế này có thể tạo ra rủi ro đạo đức (moral hazard), khuyến khích các quỹ phòng hộ tiếp tục sử dụng đòn bẩy cao với niềm tin rằng Fed sẽ can thiệp nếu có biến động lớn. Tuy nhiên, theo chuyên gia Jeremy Stein, câu hỏi đặt ra không phải là “có rủi ro đạo đức hay không” mà là “cách tiếp cận nào ít rủi ro hơn”. Nếu không có cơ chế hợp lý, Fed có thể sẽ phải mua trái phiếu Kho bạc trực tiếp, một biện pháp có thể gây ra nhiều tác động tiêu cực hơn đến chính sách tiền tệ. Khi Fed mua trái phiếu Kho bạc trực tiếp, họ loại bỏ một lượng "kỳ hạn" (duration) khỏi thị trường, đồng thời tạo ra dự trữ ngân hàng hưởng lãi suất qua đêm, khiến ranh giới giữa chính sách tiền tệ và chính sách ổn định tài chính trở nên mờ nhạt. Hơn nữa, việc Fed mở rộng bảng cân đối thông qua mua trái phiếu làm giảm lợi nhuận chuyển giao từ Fed về Bộ Tài chính Mỹ. Hiện tại, Fed vẫn đang trong quá trình thắt chặt định lượng (QT) nhằm giảm lượng trái phiếu nắm giữ sau giai đoạn QE từ 2020-2022.

Trong bối cảnh thị trường trái phiếu Kho bạc Mỹ đối mặt với nhiều rủi ro, giới hoạch định chính sách đang xem xét một loạt cải cách nhằm cải thiện tính thanh khoản và ổn định hệ thống. Một trong những biện pháp quan trọng đang được cân nhắc là điều chỉnh các quy định ngân hàng để tăng khả năng hấp thụ giao dịch của các nhà tạo lập thị trường. Bên cạnh đó, việc tạo lập cơ chế Standing Repo Facility, cho phép Fed cung cấp thanh khoản trực tiếp cho quỹ phòng hộ, cũng là một hướng đi tiềm năng. Ngoài ra, các nhà lập pháp đang cân nhắc yêu cầu ký quỹ tối thiểu đối với các giao dịch repo tài trợ trái phiếu Kho bạc, đồng thời triển khai quy định bắt buộc thanh toán bù trừ giao dịch Kho bạc và repo, dự kiến có hiệu lực từ 31/12/2026.

Tuy nhiên, các chuyên gia vẫn lo ngại rằng hệ thống tài chính hiện tại đang rất mong manh, với việc các quỹ phòng hộ ở trong tình thế cực kỳ rủi ro, nơi một biến động nhỏ trong basis trade cũng có thể kích hoạt một cuộc khủng hoảng. “Nếu thị trường biến động mạnh, không rõ liệu các nhà tạo lập thị trường có đủ khả năng xử lý tình huống này hay không,” Stein cảnh báo. Với quy mô thị trường trái phiếu Kho bạc lên tới 29 nghìn tỷ USD, bất kỳ cú sốc nào cũng có thể gây ra làn sóng hoảng loạn trên toàn hệ thống tài chính toàn cầu.

Bloomberg