Dự báo CPI Mỹ trong tháng 10 của Goldman Sachs có gì đáng chú ý?

Nguyễn Tuấn Đạt

Junior Analyst

Thị trường đang chờ đợi báo cáo CPI tháng 10 để dự đoán tác động đến lạm phát và chính sách của Fed, nhất là khi lạm phát tháng 9 đã vượt kỳ vọng. Trong bối cảnh các chính sách của Tổng thống Trump từ tháng 1/2025 còn chưa rõ ràng, các nhà đầu tư mong đợi những tín hiệu từ giá cả tiêu dùng, bảo hiểm và y tế để dự đoán bước đi tiếp theo của Fed.

Trong tháng 9, CPI lõi (loại bỏ các yếu tố biến động mạnh như giá năng lượng và thực phẩm) tăng 3.3% y/y, cao hơn dự báo +3.2%, và CPI toàn phần đã tăng liên tục suốt 52 tháng. Thông tin này xuất hiện ngay sau khi Fed quyết định cắt giảm lãi suất 50 bps, vượt mọt dự kiến của các nhà kinh tế. Tuy nhiên, các nhà giao dịch hiện không còn quá lo lắng về kết quả CPI tháng 10 vì sự bất ổn trong kỳ vọng lạm phát, khi Trump đã trở thành Tổng thống. Những kỳ vọng này đang hỗn loạn do những chính sách linh hoạt của ông Trump dự kiến sẽ bắt đầu từ ngày 20/1/2025.

Hiện tại, thị trường đã ít lo lắng hơn về báo cáo CPI, tuy nhiên nếu chỉ số này quá chênh lệch với dự báo, thị trường sẽ có nhiều biến động mạnh. Trong bối cảnh lạm phát tháng 9 đã vượt dự báo và Fed vừa cắt giảm lãi suất 50 bps, các chuyên gia dự đoán CPI tháng 10 sẽ tăng nhẹ 0.2% m/m và 2.6% y/y. CPI lõi dự kiến sẽ duy trì ở mức tăng 3.3% y/y, và các chỉ số khác như bảo hiểm xe và giá vé máy bay cũng có thể đóng góp đáng kể vào lạm phát toàn phần.

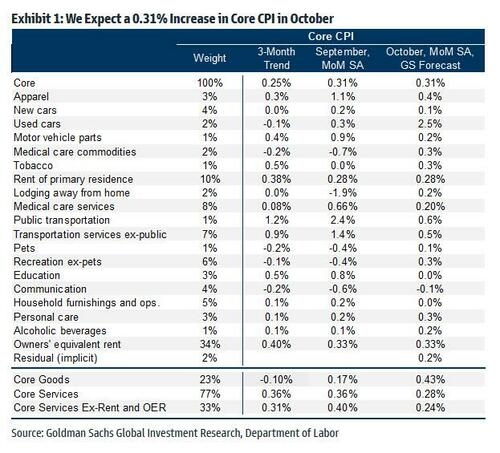

Goldman Sachs dự đoán rằng CPI lõi của Mỹ trong tháng 10 sẽ tăng 0.31% so với tháng trước, tương đương mức tăng 3.3% so với cùng kỳ năm ngoái, phù hợp với mức dự báo trung bình của thị trường. CPI lõi là chỉ số lạm phát không bao gồm các yếu tố biến động như giá năng lượng và thực phẩm, vì vậy con số này phản ánh tình hình lạm phát cơ bản. Ngân hàng cũng dự đoán CPI toàn phần sẽ tăng nhẹ 0.19% trong tháng 10, gần mức dự báo 0.2%, giá thực phẩm sẽ tăng nhẹ và giá năng lượng giảm 1.3%, giúp giữ CPI toàn phần không tăng quá mạnh. Ngoài ra, Goldman kỳ vọng CPI dịch vụ lõi, nếu loại trừ chi phí thuê và sở hữu nhà, sẽ tăng 0.24%, cho thấy các yếu tố ngoài năng lượng và thực phẩm, như chi phí dịch vụ, vẫn có áp lực tăng giá nhưng không quá lớn.

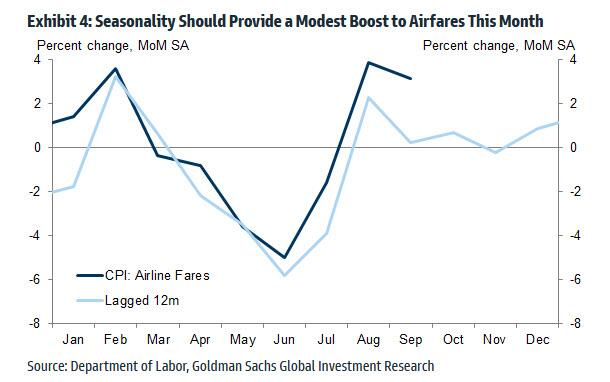

Trong các tháng trước, chỉ số CPI lõi ở mức thấp hơn một phần là nhờ sự giảm mạnh ở các thành phần như giá vé máy bay (giảm trung bình 3.4%) và giá xe cũ (giảm trung bình 1.1%). Tuy nhiên, Goldman dự đoán rằng trong tháng 10, hai thành phần này sẽ lại góp phần làm tăng lạm phát. Cụ thể, giá xe cũ dự kiến sẽ tăng 2.5% do giá xe trong các phiên đấu giá xe cũ đã phục hồi trong thời gian gần đây, góp phần làm tăng CPI lõi tháng 10. Giá vé máy bay dự kiến tăng 1.0%, phản ánh sự tăng nhẹ từ yếu tố mùa vụ còn sót lại.

Ngân hàng nhấn mạnh hai xu hướng chính khác ở mức thành phần mà họ mong đợi trong báo cáo tháng này:

-

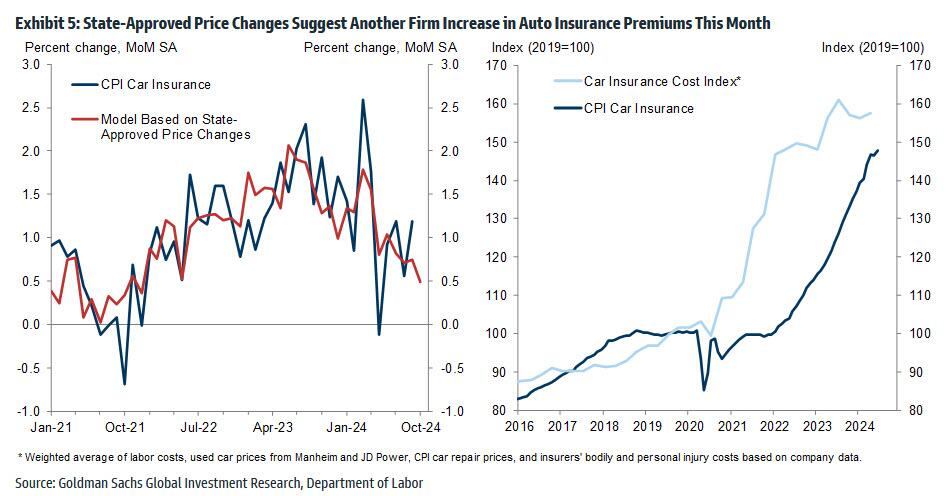

Bảo hiểm ô tô. Dự kiến sẽ tăng thêm 0.5%, đây là mức tăng yếu hơn so với trung bình hàng tháng +1.2% tính đến thời điểm hiện tại của năm 2024. Giá xe cao hơn, chi phí sửa chữa, chi phí y tế và chi phí kiện tụng đều đã tạo áp lực lên các công ty bảo hiểm phải tăng giá, nhưng phí bảo hiểm được chuyển cho người tiêu dùng với độ trễ lâu vì các công ty bảo hiểm phải thương lượng tăng giá với các cơ quan quản lý. Phần lớn khoảng cách giữa phí bảo hiểm và chi phí đã được thu hẹp. Do đó, các đợt tăng CPI bảo hiểm ô tô sẽ trở lại tốc độ trước đại dịch vào năm sau.

-

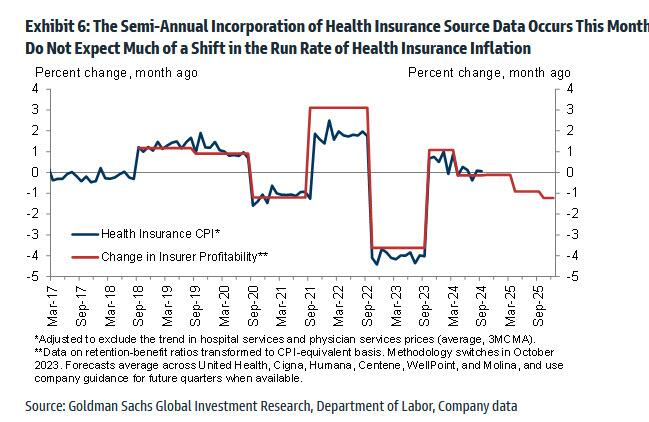

Bảo hiểm y tế. Báo cáo CPI tháng 10 sẽ cập nhật dữ liệu nguồn nửa năm một lần cho thành phần bảo hiểm y tế. Sau khi biến động mạnh giữa 2019-2023, đã có nhiều thay đổi trong việc tính toán vào năm ngoái, giữ cho mức lạm phát bảo hiểm y tế bớt biến động hơn. Goldman dự đoán chỉ số này sẽ -0.1% trong tháng 10.

Goldman Sachs dự đoán giá quần áo sẽ tăng 0.4% trong tháng 10, chủ yếu do khó khăn trong việc điều chỉnh theo mùa. Báo cáo CPI tháng này cũng sẽ cập nhật phương pháp tính toán cho các dịch vụ y tế như chi phí khám bác sĩ và dịch vụ bệnh viện ngoại trú, bằng cách đưa dữ liệu yêu cầu bảo hiểm y tế vào phương pháp tính. Sự thay đổi nguồn dữ liệu này có thể gây ra những biến động tạm thời về giá cả do đặc điểm mùa vụ không ổn định khi có phương pháp tính toán mới.

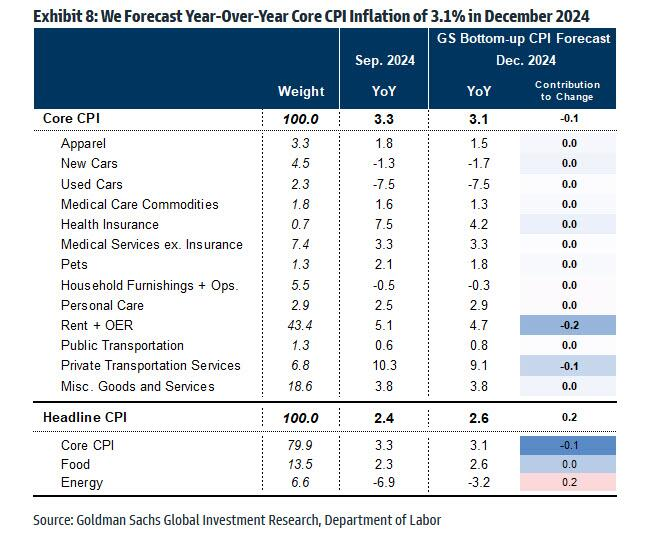

Nhìn xa hơn, Goldman dự kiến lạm phát CPI lõi hàng tháng khoảng 0.2% trong phần còn lại của năm. Thị trường ô tô, thuê nhà và lao động sẽ góp phần kìm hãm đà tăng của chỉ số này. GS dự báo CPI lõi tăng 3.1% y/y vào tháng 12 và PCE lõi tăng 2.7% y/y.

Về phản ứng của thị trường, Cullen Morgan đến từ GS dự đoán như sau:

Thị trường không còn lo lắng quá nhiều về báo cáo CPI tháng 10 sắp tới như các báo cáo CPI trước đây. Biến động dự kiến của chỉ số S&P 500 (SPX) trong ngày báo cáo chỉ là 0.55%, thấp hơn khoảng một nửa so với các báo cáo CPI trước đây. Nguyên nhân là do thị trường đã giảm bớt mức độ lo ngại về dữ liệu CPI, phần lớn là do những yếu tố khác, như cuộc bầu cử và những thay đổi trong chính sách của Tổng thống Trump, đã làm cho kỳ vọng về lạm phát và nền kinh tế trở nên không rõ ràng.

Dự báo từ các chuyên gia tại Goldman Sachs:

Dom Wilson (Cố vấn Thị trường Cao cấp)

- Thị trường hiện đang chú ý nhiều đến những thay đổi sau bầu cử. Kỳ họp FOMC tháng 11 không có nhiều thông điệp bất ngờ nên thị trường có thể cần những cú sốc thực sự để tạo ra biến động lớn. Chúng tôi dự báo CPI lõi sẽ tăng 3.1%, đồng thời PCE lõi cũng tăng nhẹ hơn, +2.4% y/y. Nếu những chỉ số này bất ngờ cao hơn dự báo, có thể thấy rằng cuộc chiến chống lạm phát chưa thực sự kết thúc, đặc biệt là khi nền kinh tế đang mạnh mẽ hơn dự kiến kể từ khi cuộc bầu cử diễn ra. Điều này có thể khiến thị trường nghi ngờ về khả năng Fed giảm lãi suất vào tháng 12 và có thể tạo ra áp lực giảm lên cổ phiếu sau chuỗi tăng trưởng mạnh. Thị trường sẽ tiếp tục chịu ảnh hưởng từ các yếu tố như chính sách tiền tệ và tỷ giá USD. Vì vậy, họ khuyến nghị các nhà đầu tư nên sử dụng quyền chọn mua để giảm thiểu rủi ro, đồng thời duy trì các vị thế long USD để tận dụng sự biến động của lãi suất và các yếu tố vĩ mô như thuế quan.

Shawn Tuteja (Chuyên gia về giao dịch ETF)

- Các báo cáo CPI trong vài tháng qua không có ảnh hưởng lớn đến thị trường chung, vì thị trường đã tập trung vào tăng trưởng kinh tế và các vấn đề bầu cử. Một yếu tố gây bất ngờ sau bầu cử hỗ trợ thị trường cổ phiếu là việc trái phiếu kỳ hạn dài vẫn duy trì ổn định. Lợi suất trái phiếu kỳ hạn 10 năm đã giảm hơn 70 bps từ kỳ họp FOMC tháng 9 đến bầu cử, và hầu hết mọi người đều nghĩ rằng chiến thắng của đảng Cộng hòa sẽ khiến lợi suất tăng thêm 25-35 điểm cơ bản. Từ ngày sau bầu cử, sự biến động lãi suất đã hạ nhiệt cùng với sự biến động của cổ phiếu (VIX đã giảm từ trên 23 xuống dưới 15). Chúng tôi nghĩ rằng một báo cáo CPI nóng hơn dự kiến có thể sẽ tạo ra sự biến động trở lại trên thị trường lãi suất, và rất khó để chúng tôi hình dung ra việc lãi suất trái phiếu 10 năm vượt qua mức 4,5 - 4,55% mà không tạo ra một cú giảm mạnh vào cuối năm.

- Như chúng ta đã thấy vào tháng 10 năm 2023, lợi suất trái phiếu kho bạc kỳ hạn 10 năm trên 4.5% đã tạo ra lo ngại trong thị trường cổ phiếu. Chúng tôi đang theo đuổi chiến lược mua cổ phiếu tài chính như KRE và XLF, cùng với các ETF như ARKK và IWM, kỳ vọng vào một đợt "Trump trade" giống như năm 2016, khi các chính sách của Tổng thống Trump có thể thúc đẩy thị trường, đặc biệt là các lĩnh vực tài chính và công nghệ. Tuy nhiên, nếu thị trường lo ngại về lãi suất tăng và chuyển sang xu hướng thận trọng, các cổ phiếu công nghệ lớn có thể trở thành lựa chọn an toàn hơn so với các ngành đang thu hút sự chú ý.

Phản ứng của thị trường với báo cáo CPI

Theo thông tin từ JPMorgan, các phản ứng của thị trường đối với báo cáo CPI là như sau:

-

Nếu báo cáo CPI tăng cao hơn 0.40%, lợi suất trái phiếu sẽ tăng lên, làm giảm khả năng Fed cắt giảm lãi suất vào tháng 12 và có thể tạo ra xu hướng giảm trên thị trường cổ phiếu. Tùy thuộc vào mức độ điều chỉnh của lợi suất, thị trường có thể quay trở lại với các cổ phiếu Mag7 (những cổ phiếu lớn như Apple, Microsoft…). Khả năng việc này xảy ra là 2.5%; SPX giảm 75 điểm – 1.5%.

-

Nếu mức tăng của CPI dao động từ 0.35% đến 0.40%, thị trường sẽ phản ứng tiêu cực ngay sau báo cáo và xem xét lại hướng đi của lạm phát, nhưng cuối cùng thị trường vẫn sẽ ổn định trở lại và tiếp tục xu hướng tăng. Xác suất xảy ra kịch bản này là 30%, SPX giảm khoảng 25-50 điểm.

-

Nếu CPI tăng từ 0.30% đến 0.35%, SPX tăng nhưng các chỉ số như RTY và NDX có thể vượt trội hơn. Xác suất: 40%, SPX tăng 25-75 điểm.

-

Nếu CPI tăng yếu hơn kỳ vọng (0.25%-0.30), có thể là do giá hàng hóa cơ bản giảm trở lại hoặc giá nhà không tăng, đường cong lợi suất sẽ đảo ngược, đồng thời cổ phiếu các công ty tài chính cũng như các công ty nhỏ sẽ tăng. Xác suất: 25%; SPX tăng 50-100 điểm.

-

CPI tăng yếu hơn 0.25% sẽ khiến kỳ vọng Fed cắt giảm lãi được củng cố. Xác suất: 2.5%; SPX tăng 75-125 điểm.

Tuần trước, Fed cắt giảm lãi suất 25 điểm cơ bản, đúng như dự đoán. Chủ tịch Jerome Powell cho biết các quyết định sẽ dựa trên dữ liệu từng cuộc họp. Fed hiện tập trung vào cả lạm phát và thị trường lao động. Mặc dù lạm phát đã giảm nhưng vẫn cao hơn mục tiêu và chưa được kiểm soát hoàn toàn. Fed dự báo lạm phát sẽ tiếp tục giảm về mức 2%. Thị trường đang dự báo khả năng Fed cắt giảm lãi suất thêm 25 điểm bps vào tháng 12 là 85%. Các ngân hàng Goldman Sachs và JPMorgan đều dự báo Fed sẽ có các đợt cắt giảm lãi suất theo quý từ tháng 3. Lo ngại rằng chính sách của Tổng thống đắc cử Trump có thể tác động đến mục tiêu lạm phát của Fed.

Zerohedge