Đâu là vị thế của vàng trong năm 2024?

Trà Giang

Junior Editor

Năm 2024 đã chứng kiến sự “vươn mình” ấn tượng của vàng trên thị trường tài chính toàn cầu.

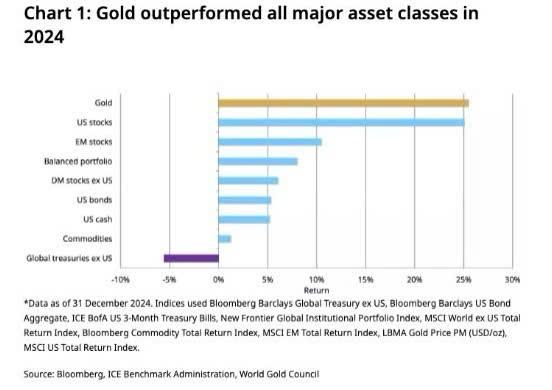

Với mức tăng trưởng 26.5%, kim loại quý này không chỉ đạt được hiệu suất tốt nhất kể từ năm 2010 mà còn vượt trội hơn cả chỉ số S&P 500 - vốn đang được ca ngợi về đà tăng trưởng mạnh mẽ trong năm qua. Đây là một hiệu suất đáng chú ý, đặc biệt khi xét đến việc vàng thường ít được giới đầu tư chính thống quan tâm trong những năm gần đây.

Năm 2024 cũng là một năm đáng nhớ khi vàng liên tục phá vỡ các kỷ lục của chính mình. Trên sàn giao dịch London Bullion Market Association (LBMA), vàng đã thiết lập tới 40 mức đỉnh lịch sử mới. Đỉnh cao nhất được ghi nhận vào ngày 30 tháng 10 năm 2024, khi giá vàng chạm mốc 2,777.80 USD/ounce. Điều đặc biệt hơn nữa là khi điều chỉnh theo lạm phát, giá vàng đã vượt qua cả mức đỉnh lịch sử được thiết lập từ năm 1980 - một cột mốc mà nhiều nhà đầu tư từng cho là khó có thể vượt qua.

Trong bối cảnh kinh tế và chính trị toàn cầu đầy biến động, vàng một lần nữa khẳng định vai trò là kênh trú ẩn an toàn hàng đầu cho các nhà đầu tư. So với các tài sản truyền thống khác như trái phiếu Mỹ, hàng hóa, đồng USD và trái phiếu toàn cầu, vàng đã thể hiện hiệu suất vượt trội nhất. Hiệu suất này càng ấn tượng hơn khi đặt trong bối cảnh thị trường chứng khoán Mỹ đang trải qua một năm hết sức thành công với sự tăng trưởng mạnh mẽ của chỉ số S&P 500.

Có thể nói, sự bứt phá của vàng trong năm 2024 không chỉ là một hiện tượng thị trường đơn thuần mà còn phản ánh xu hướng các nhà đầu tư tìm kiếm sự an toàn và ổn định trong môi trường đầu tư đầy biến động. Thành công này cũng gợi nhắc về vai trò lịch sử của vàng như một công cụ bảo toàn giá trị trong những thời điểm bất ổn của nền kinh tế toàn cầu.

Trong bức tranh tổng thể của thị trường tài sản năm 2024, Bitcoin đã nổi lên như một hiện tượng đặc biệt với mức tăng trưởng phi thường 111.5%, vượt xa cả hiệu suất ấn tượng của vàng. Đặc biệt sau cuộc bầu cử tổng thống Mỹ, đồng tiền số hàng đầu này đã thu hút sự chú ý mạnh mẽ từ cộng đồng đầu tư toàn cầu, khẳng định vị thế của mình trong danh mục các tài sản đầu tư hiệu quả nhất năm.

Theo phân tích chuyên sâu từ Hội đồng Vàng Thế giới, sự tăng trưởng mạnh mẽ của vàng trong năm 2024 được hậu thuẫn bởi ba yếu tố then chốt. Thứ nhất là nhu cầu đầu tư mạnh mẽ từ các ngân hàng trung ương và tổ chức lớn, góp phần bù đắp cho sự sụt giảm trong nhu cầu tiêu dùng cá nhân. Thứ hai là sự gia tăng của các rủi ro địa chính trị, với nhiều cuộc xung đột bùng phát và làn sóng bầu cử diễn ra dồn dập trên phạm vi toàn cầu. Yếu tố thứ ba là chi phí cơ hội thấp hơn khi đầu tư vào vàng, xuất phát từ xu hướng giảm lãi suất và sự suy yếu của đồng USD, khiến kim loại quý này trở nên hấp dẫn hơn so với các kênh đầu tư có lợi suất cố định như trái phiếu.

Trong khi đó, bạc cũng ghi nhận một năm 2024 đáng khích lệ với mức tăng trưởng 20.5%. Kim loại quý này đã tăng từ mức 23.99 USD/ounce vào đầu năm lên 28.91 USD/ounce khi khép lại năm. Dù không tạo được nhiều kỷ lục như vàng và không thể vượt qua hiệu suất của thị trường chứng khoán Mỹ, bạc vẫn thể hiện sức mạnh đáng kể khi vượt trội hơn nhiều loại tài sản truyền thống khác, bao gồm trái phiếu Mỹ, cổ phiếu ở các thị trường mới nổi, hàng hóa và trái phiếu toàn cầu.

Hiệu suất đầu tư của vàng so với các loại tài sản khác trong năm 2024

Có thể nói, năm 2024 đã chứng kiến một cuộc đua tranh thú vị giữa các loại tài sản, trong đó các kim loại quý, đặc biệt là vàng và bạc, tiếp tục khẳng định vai trò quan trọng của mình trong danh mục đầu tư, trong khi Bitcoin nổi lên như một lựa chọn đầu tư mới đầy tiềm năng cho các nhà đầu tư táo bạo.

Thị trường kim loại quý đang chứng kiến những dấu hiệu đáng chú ý về tiềm năng tăng giá của bạc trong tương lai gần khi tình trạng thâm hụt nguồn cung kéo dài trong suốt bốn năm qua. Năm 2024, thị trường bạc tiếp tục ghi nhận mức thiếu hụt đáng kể 182 triệu ounce, tương đương với mức thâm hụt của năm 2023. Theo đánh giá của Viện Bạc (Silver Institute), con số này được xem là "cao so với tiêu chuẩn lịch sử", phản ánh một tình trạng mất cân bằng nghiêm trọng giữa cung và cầu trên thị trường.

Một chỉ báo quan trọng khác đang thu hút sự chú ý của giới đầu tư là tỷ lệ vàng-bạc bất thường. Hiện tại, tỷ lệ này đang ở mức hơn 88-1, có nghĩa là cần tới 88 ounce bạc để đổi lấy 1 ounce vàng. Con số này vượt xa so với tỷ lệ truyền thống, vốn thường dao động trong khoảng 40-1 đến 60-1. Kinh nghiệm từ các giai đoạn trước cho thấy khi tỷ lệ này vượt quá xa mức trung bình lịch sử, thị trường thường có xu hướng điều chỉnh nhanh chóng và mạnh mẽ để quay về mức cân bằng.

Một tiền lệ đáng chú ý đã xảy ra vào năm 2020, khi tỷ lệ vàng-bạc leo lên mức kỷ lục 123-1 trong giai đoạn đỉnh điểm của đại dịch Covid-19. Tuy nhiên, sau đó tỷ lệ này đã giảm mạnh xuống mức 60-1, được thúc đẩy bởi làn sóng kích thích kinh tế từ các ngân hàng trung ương trên toàn cầu. Diễn biến này cho thấy khả năng điều chỉnh nhanh chóng của thị trường khi tỷ lệ vàng-bạc đạt đến mức cực đoan.

Về triển vọng của vàng trong năm 2025, nhiều chuyên gia phân tích tài chính, đặc biệt là từ JP Morgan, đang đưa ra những dự báo lạc quan. Họ tin rằng đà tăng của vàng sẽ tiếp tục kéo dài, với khả năng vượt ngưỡng 3,000 USD/ounce. Dự báo này dựa trên nhận định rằng các yếu tố hỗ trợ chính từ năm 2024, bao gồm nhu cầu mạnh mẽ từ các ngân hàng trung ương và áp lực lạm phát, sẽ vẫn duy trì tác động tích cực lên giá vàng trong năm tới.

“Vàng vẫn là tài sản phòng ngừa rủi ro hàng đầu trong bối cảnh bất ổn kinh tế và chính trị toàn cầu, đặc biệt khi chính quyền Trump bắt đầu nhiệm kỳ mới vào năm 2025.”

Nếu kinh tế toàn cầu đối mặt với khủng hoảng, Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng sẽ hạ lãi suất về 0 và tái khởi động chính sách nới lỏng định lượng (QE). Trong trường hợp này, giá vàng có thể tăng vọt, vượt xa các dự báo hiện tại.

Trong bối cảnh này, các nhà đầu tư tài chính cần theo dõi sát sao diễn biến của thị trường vàng và bạc – hai tài sản được dự báo sẽ tiếp tục hưởng lợi lớn từ môi trường kinh tế bất ổn.

investing