Cú sốc thương mại của Trump làm chao đảo nền kinh tế toàn cầu

Trà Giang

Junior Editor

Trong suốt hai thập kỷ qua, nền kinh tế thế giới đã lảo đảo từ cú sốc này sang cú sốc khác như một con tàu vật lộn giữa những cơn bão liên tiếp.

Khủng hoảng tài chính toàn cầu 2008 làm rung chuyển hệ thống ngân hàng thế giới; chiến tranh thương mại của Donald Trump với Trung Quốc trong nhiệm kỳ đầu đã phá vỡ chuỗi cung ứng; đại dịch COVID-19 gây ra tình trạng đóng cửa chưa từng có; làn sóng lạm phát hậu đại dịch làm xói mòn sức mua; cuộc xâm lược Ukraine của Nga gây ra khủng hoảng năng lượng và lương thực; xung đột ở Trung Đông làm trầm trọng thêm căng thẳng địa chính trị. Và hiện nay, thế giới đang đối mặt với cuộc chiến thương mại "phá hủy kinh tế toàn cầu cho vui" của Trump II - một động thái đã đẩy mức thuế quan trung bình của Mỹ trở lại thời kỳ những năm 1920, với nguy cơ còn tăng thêm nếu chính sách "thuế quan đối ứng" tiếp tục được thực thi.

Mức thuế quan thực tế của Mỹ tăng vọt lên mức cao chưa từng thấy từ đầu thế kỷ 20

Quỹ Tiền tệ Quốc tế (IMF) đang nỗ lực phân tích ý nghĩa của cú sốc bất ngờ này. Trong bản Triển vọng Kinh tế Thế giới (WEO) mới nhất, tổ chức này đã cố gắng giải mã những hệ quả tiềm tàng. Tuy nhiên, không ai có thể chắc chắn về tương lai. Bên cạnh những yếu tố dễ tổn thương từ những biến động trước đây và sự phức tạp vốn có của nền kinh tế toàn cầu, các nhà hoạch định chính sách đang đối mặt với một thực tế khắc nghiệt: không thể dự đoán được động thái tiếp theo của Trump cũng như phản ứng của các quốc gia khác.

Ngoài việc Mỹ và Trung Quốc áp đặt thuế quan cực kỳ cao lên nhau, yếu tố nổi bật nhất hiện nay là tình trạng bất ổn gia tăng - một tác nhân tự thân đã làm tê liệt hoạt động kinh tế. Đây là điều trớ trêu và đáng thất vọng nhất về chính quyền Trump: thay vì giảm thiểu rủi ro và tạo môi trường ổn định - vai trò cốt lõi của chính phủ trong một xã hội tự do - họ lại chủ động làm tăng thêm sự bất ổn và khó lường.

Kinh tế toàn cầu phục hồi sau đại dịch, nhưng Mỹ phục hồi ấn tượng hơn cả

Điều đáng chú ý là trước cú sốc Trump II, nền kinh tế toàn cầu đã cho thấy những dấu hiệu phục hồi đáng khích lệ. Như Pierre-Olivier Gourinchas, cố vấn kinh tế hàng đầu của IMF, đã nhấn mạnh: "Nền kinh tế toàn cầu đã thể hiện khả năng chống chịu đáng kinh ngạc trước những cú sốc nghiêm trọng của bốn năm qua." Lạm phát đã dần hạ nhiệt sau giai đoạn cao kéo dài. Thị trường lao động đã điều chỉnh với tỷ lệ thất nghiệp và số lượng vị trí tuyển dụng trống quay trở lại mức trước đại dịch. Tăng trưởng toàn cầu đã ổn định ở mức khoảng 3% - tuy thấp hơn so với các chu kỳ tăng trưởng trước đây, nhưng vẫn ở mức đáng tôn trọng. Mỹ nổi lên như một ngoại lệ tích cực, vượt trội hơn hẳn so với xu hướng trước đại dịch.

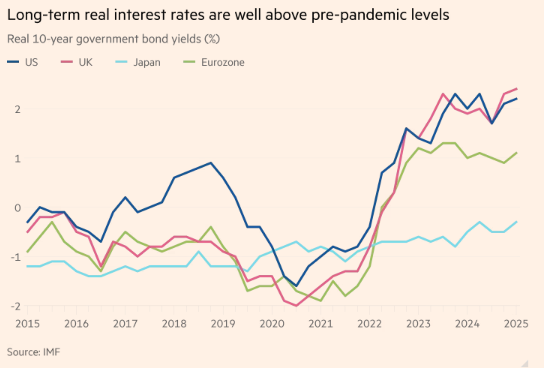

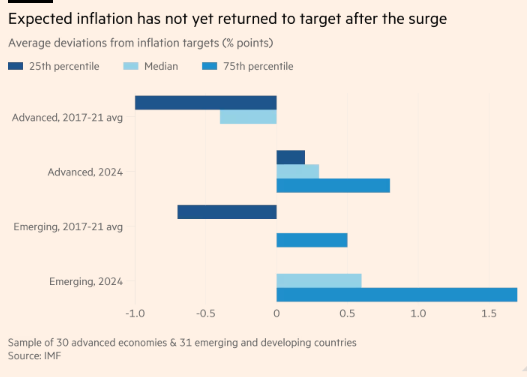

Tuy nhiên, bức tranh phục hồi này vẫn còn nhiều điểm yếu đáng lo ngại. Tại nhiều quốc gia, lạm phát vẫn chưa thực sự quay trở lại mục tiêu bền vững. Nợ công và thâm hụt ngân sách đang ở mức cao kỷ lục, phần lớn là hậu quả của các gói kích thích khổng lồ được triển khai để đối phó với các cú sốc trước đó. Lãi suất trên toàn cầu vẫn duy trì ở ngưỡng cao, khiến cho việc sử dụng chính sách tiền tệ và tài khóa để đệm lót thêm các cú sốc trở nên cực kỳ khó khăn. Không ngạc nhiên khi các dự báo tăng trưởng đang bị hạ xuống và Trump đang công khai gây áp lực với Jay Powell ở Cục Dự trữ Liên bang Mỹ. Powell đúng khi kiên quyết bảo vệ tính độc lập của Fed - bài học từ những chu kỳ lạm phát tàn phá niềm tin trong thập niên 1970 vẫn còn nguyên giá trị trong bối cảnh hiện tại.

Lãi suất thực dài hạn vượt xa mức trước đại dịch

IMF đã phân tích rõ ràng cách thức thuế quan cao tác động đến nền kinh tế. Đối với các quốc gia áp đặt thuế, đây là một cú sốc cung, làm suy giảm năng suất và đẩy chi phí đơn vị sản xuất tăng cao. Đối với các quốc gia bị nhắm mục tiêu, đây là cú sốc cầu tiêu cực khi nhu cầu xuất khẩu sụt giảm, tạo áp lực giảm giá. WEO nhấn mạnh: "Trong cả hai trường hợp, sự bất ổn thương mại còn bổ sung thêm một lớp cú sốc cầu khi doanh nghiệp và hộ gia đình phản ứng bằng cách trì hoãn đầu tư và chi tiêu, và tác động này có thể được khuếch đại bởi điều kiện tài chính thắt chặt và biến động tỷ giá gia tăng."

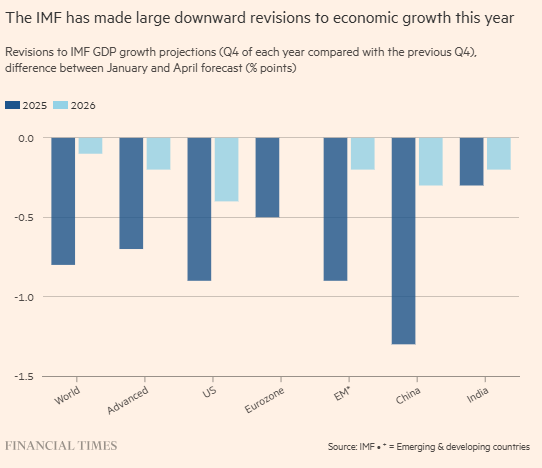

Dựa trên các biện pháp đã được công bố tính đến ngày 4 tháng 4, "dự báo tham chiếu" của WEO đưa ra một bức tranh đáng lo ngại: "tăng trưởng toàn cầu dự kiến sẽ giảm từ mức ước tính 3.3% năm 2024 xuống 2.8% năm 2025, trước khi phục hồi nhẹ lên 3% vào năm 2026." Con số này thấp hơn đáng kể so với dự báo trong Cập nhật WEO tháng 1/2025, giảm 0.5 điểm phần trăm cho năm 2025 và 0.3 điểm phần trăm cho năm 2026, với hầu hết các quốc gia đều bị điều chỉnh giảm.

Lạm phát kỳ vọng vẫn chưa trở lại mục tiêu

Đáng chú ý là các dự báo này thậm chí chưa tính đến những diễn biến mới nhất. Chỉ trong vài tuần sau ngày 4/4, thế giới đã chứng kiến một chuỗi các động thái leo thang căng thẳng: vào ngày 9/4, Trump tuyên bố tạm hoãn 90 ngày việc tăng thuế với nhiều quốc gia, nhưng đồng thời lại tăng thuế với hàng hóa Trung Quốc, trong khi vẫn duy trì mức sàn thuế quan tối thiểu 10% đối với tất cả các nước; ngày 11/4, Mỹ thông báo miễn thuế cho nhiều thiết bị điện tử; Trung Quốc đáp trả bằng việc tăng thuế đối với hàng hóa Mỹ vào ngày 12/4. Tính đến ngày 14/4 - thời điểm chốt số liệu cho báo cáo WEO - "thuế suất hiệu dụng của Mỹ đối với hàng hóa Trung Quốc đã lên tới 115%, trong khi thuế suất Trung Quốc áp lên hàng hóa Mỹ đạt 146%, và thuế suất hiệu dụng tổng thể của Mỹ đối với thế giới đã vọt lên khoảng 25%, tăng vọt từ mức dưới 3% vào tháng 1/2025."

IMF hạ mạnh dự báo tăng trưởng toàn cầu trong năm nay

Nhìn từ bức tranh toàn cảnh, nền kinh tế thế giới đang đứng trước vực thẳm với hàng loạt rủi ro giảm sút nghiêm trọng: sự tách rời tàn nhẫn giữa các siêu cường kinh tế; áp lực từ cả Mỹ và Trung Quốc buộc các nước phải "chọn phe"; niềm tin vào sự ổn định và đáng tin cậy của Mỹ bị xói mòn trầm trọng, dẫn đến khả năng tháo chạy khỏi đồng đô la; nguy cơ khủng hoảng tài khóa và tài chính; gián đoạn kinh tế nghiêm trọng tại các nền kinh tế mới nổi và đang phát triển trong bối cảnh nguồn viện trợ chính thức đang co hẹp nhanh chóng; khủng hoảng nhân đạo trầm trọng; bất ổn xã hội và chính trị leo thang; và thậm chí là nguy cơ xung đột quân sự quy mô lớn.

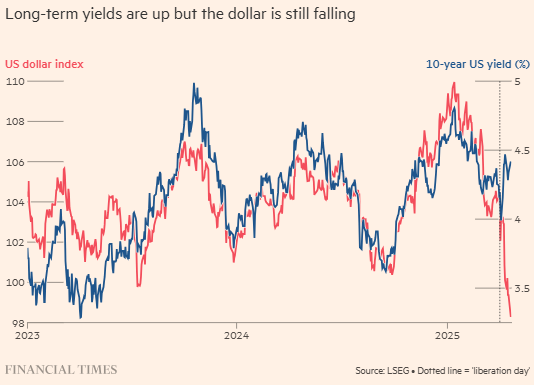

Lợi suất trái phiếu Mỹ tăng nhưng đồng USD vẫn suy yếu

Tất nhiên, là một tổ chức tài chính quốc tế, IMF không thể đào sâu vào những hệ quả địa chính trị của khả năng phân mảnh trật tự thế giới hội nhập mà chính Mỹ đã dày công xây dựng trong suốt tám thập kỷ qua. Câu hỏi then chốt là liệu có thể tránh được toàn bộ những rủi ro giảm sút này hay không. Báo cáo gợi ý một khả năng thận trọng rằng nỗi sợ hãi trước thảm họa có thể khiến các bên lùi lại khỏi bờ vực và cùng nhau tái định hình một trật tự thế giới mới bền vững hơn. Chẳng hạn, Trung Quốc có thể nhận ra rằng mô hình tăng trưởng phụ thuộc vào xuất khẩu không còn bền vững trong bối cảnh mới và chuyển hướng tập trung vào thúc đẩy nhu cầu nội địa - một bước đi có thể giúp giảm nhẹ cú sốc cho nền kinh tế toàn cầu. Tương tự, Mỹ có thể từ bỏ giấc mơ hoài niệm về một nền kinh tế sản xuất đã không còn khả thi và thay đổi sang chính sách thương mại cân bằng, thực tế và sáng suốt hơn.

Tuy nhiên, trong bối cảnh căng thẳng gia tăng và chủ nghĩa dân tộc kinh tế bùng phát, lý trí và sự hợp tác dường như ngày càng trở nên xa vời. Vẫn còn chút hy vọng, nhưng không nhiều. Điều chắc chắn là thế giới không thể tiếp tục đi trên con đường hiện tại mà không phải đối mặt với thảm họa kinh tế và chính trị quy mô lớn - một thảm họa mà tất cả chúng ta đều không có khả năng gánh chịu.

Financial Times