Cổ phiếu Nhật Bản được hỗ trợ bởi lượng mua lại kỷ lục

Trần Phương Thảo

Junior Analyst

Nhật Bản đang chứng kiến lượng mua lại cổ phiếu kỷ lục, điều này hỗ trợ tâm lý nhà đầu tư sau khi đợt phục hồi của chứng khoán Nhật Bản bị đình trệ trong tháng 4. Việc tăng cường mua lại trước các cuộc họp cổ đông sắp tới có thể mang lại một luồng gió mới cho thị trường

Theo dữ liệu được tổng hợp bởi các nhà phân tích của JPMorgan bao gồm Rie Nishihara, các công ty niêm yết trên Topix đã công bố tổng số tiền mua lại là 6.3 nghìn tỷ JPY (40 tỷ USD) từ đầu tháng 4 đến ngày 15 tháng 5, mức cao nhất từ trước đến nay trong giai đoạn này.

Cuối tháng 6 là thời điểm cao điểm diễn ra các cuộc họp đại hội đồng cổ đông thường niên tại Nhật Bản. Các nhà quản lý doanh nghiệp có thể cung cấp thông tin chi tiết về việc hoạt động mua lại đã thúc đẩy giá cổ phiếu như thế nào vào thời điểm các nhà hoạch định chính sách đang cố gắng giúp các công ty cải thiện lợi nhuận.

Các công ty dẫn đầu về lượng mua lại cổ phiếu tại Nhật Bản

Cũng có thể sẽ có thông tin cập nhật về việc hủy bỏ sở hữu chéo cổ phần với các công ty khác, một phương pháp mà các nhà phê bình cho rằng hạn chế cạnh tranh và đầu tư mạnh mẽ. Hoạt động mua lại cổ phiếu đang giúp hỗ trợ thị trường khi áp lực bán ngày càng gia tăng.

Các nhà phân tích kỳ vọng chứng khoán Nhật Bản sẽ tiếp tục tăng. Mizuho và SMBC Nikko đặt mục tiêu lần lượt là 42,000 và 40,500 cho chỉ số Nikkei 225 vào cuối năm nay. Dữ liệu do Bloomberg tổng hợp cho thấy mức trung bình dự đoán của 5 công ty môi giới ở 39,640, cao hơn khoảng 1.8% so với mức đóng cửa hôm thứ Ba.

Kohei Onishi, nhà nghiên cứu chiến lược đầu tư cấp cao tại Mitsubishi UFJ Morgan Stanley Securities, cho biết: “Việc mua lại cổ phiếu vào tháng 6 có thể là điểm phục hồi tiếp theo của thị trường chứng khoán Nhật Bản”. Ông cho biết thêm rằng các công ty có xu hướng mua cổ phiếu trước đại hội cổ đông thường niên để đẩy giá cổ phiếu lên cao.

Theo dữ liệu của Daiwa Securities, với sự gia tăng hoạt động mua lại, các công ty Nhật Bản đã trở thành đối tượng mua cổ phiếu lớn nhất của đất nước. BoJ trước đây là đối tượng mua hàng đầu thông qua các quỹ ETF, nhưng ngân hàng trung ương đã ngừng việc này vào tháng 3.

Seiichi Suzuki, nhà phân tích thị trường vốn cổ phần tại Tokai Tokyo cho biết: “Đối với phe bán, việc bán cổ phiếu sở hữu chéo hiện mang lại lợi nhuận”. Ông cho biết, các công ty sẽ sử dụng số tiền huy động được từ việc bán số cổ phiếu đó để mua lại cổ phiếu của chính doanh nghiệp.

Tuy nhiên, lợi ích của việc mua lại có thể chỉ tồn tại trong thời gian ngắn. Suzuki cho biết, sau đại hội cổ đông, việc bán cổ phiếu sở hữu chéo có xu hướng tăng lên, trong khi các nhà quản lý quỹ ETF có thể giảm lượng nắm giữ để trả cổ tức cho nhà đầu tư vào tháng 7.

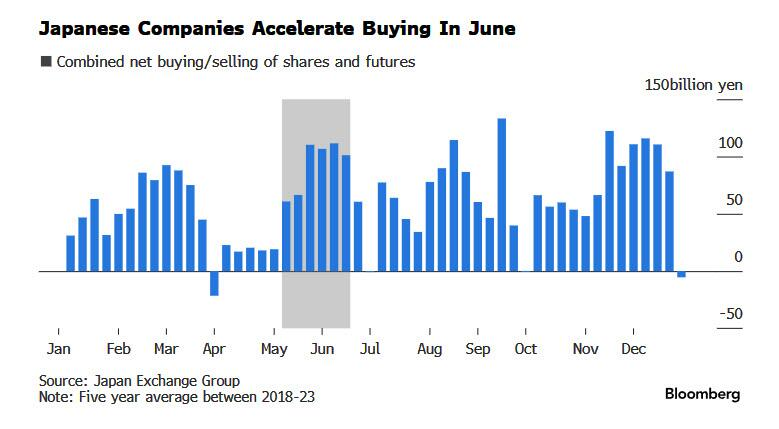

Tuy nhiên, ít nhất là trong khoảng thời gian từ tuần thứ hai của tháng 5, thời điểm nhiều công ty công bố thu nhập, cho đến giữa tháng 6 trước cuộc họp cổ đông, các công ty đã mua lại rất nhiều cổ phiếu, theo dữ liệu lịch sử từ Japan Exchange. Điều đó có thể đã giúp Topix tăng 7.4% vào tháng 6 năm ngoái.

Các công ty Nhật Bản đẩy mạnh mua lại cổ phiếu trong tháng 6

Năm nay, tác động của thị trường có thể mở rộng nhờ đợt thoái lui vào tháng Tư. Onishi tại MUMSS cho biết các công ty thường ngần ngại mua lại cổ phiếu khi giá đang tăng. Ông nói, điều đó có nghĩa là sự suy yếu của chứng khoán Nhật Bản kể từ tháng 4 sẽ tạo thêm động lực cho các nhà quản lý công ty thực hiện mua lại trước đại hội cổ đông thường niên.

Zerohedge