Bước ngoặt tài khóa: Đức nới lỏng giới hạn nợ

Huyền Trần

Junior Analyst

Lãnh đạo CDU/CSU và SPD đạt thỏa thuận mở rộng tài khóa chưa từng có, bao gồm quỹ đầu tư hạ tầng 500 tỷ EUR và nới trần nợ công để tăng chi tiêu quốc phòng. Swap spread trái phiếu Đức sụt giảm khi thị trường phản ứng với khả năng phát hành nợ lớn.

Lãnh đạo CDU/CSU và SPD vừa đạt thỏa thuận về một gói mở rộng tài khóa quy mô lớn, vượt xa mọi dự đoán. Ba điều chỉnh quan trọng đối với quy tắc giới hạn nợ (debt brake) sẽ được triển khai ngay trong ngắn hạn, nhằm tranh thủ thông qua khi quốc hội khóa 20 vẫn nắm đa số hiến pháp:

- Gói đầu tư hạ tầng 500 tỷ EUR (11.6% GDP năm 2024): Một quỹ đặc biệt ngoài ngân sách sẽ tài trợ các dự án hạ tầng trong 10 năm, tương đương 1% GDP mỗi năm, trong đó 100 tỷ EUR dành cho các bang.

- Dỡ bỏ giới hạn nợ đối với chi tiêu quốc phòng: Ngân sách quốc phòng (Einzelplan 14) hiện ở mức 53.25 tỷ EUR (1.25% GDP danh nghĩa năm 2024). Đề xuất mới miễn trừ mọi khoản chi vượt 1% GDP khỏi quy tắc giới hạn nợ, mở đường cho vay nợ không giới hạn để tái vũ trang. Đồng thời, 11 tỷ EUR (0.25% GDP) sẽ được giải phóng để tài trợ các biện pháp khác như cắt giảm thuế.

- Nới lỏng trần thâm hụt ngân sách cho các bang: Trần thâm hụt của các bang sẽ tăng từ 0.0% lên 0.35% GDP, ngang với chính phủ liên bang. Đồng thời, một ủy ban chuyên gia sẽ xây dựng kế hoạch cải cách dài hạn đối với quy tắc giới hạn nợ, dự kiến hoàn thành vào cuối năm 2025. Chưa rõ liệu kế hoạch này sẽ thay thế hay chỉ bổ sung vào các biện pháp sắp được thông qua.

Tất cả đề xuất trên đều cần đạt đa số hiến pháp. Chính phủ muốn thông qua chúng ngay trong quốc hội khóa 20 trước ngày 25/3, tránh nguy cơ bị chặn ở khóa 21, nơi AfD có thể đủ số ghế để cản trở các quyết định này.

Lãnh đạo các đảng, đặc biệt là phe Bảo thủ, gọi đây là thời khắc “bất chấp mọi giá” với cam kết “tái vũ trang hoàn toàn”. Deutsche Bank nhận định, với lập trường cứng rắn này, chi tiêu quốc phòng của Đức có thể sớm chạm mốc 3% GDP ngay trong năm tới, dù con số chính thức có thể chỉ được xác định sau hội nghị thượng đỉnh NATO vào tháng 6.

Tuy nhiên, vẫn còn một điểm mấu chốt: Chưa có xác nhận chính thức rằng đảng Xanh sẽ ủng hộ những điều chỉnh hiến pháp này. Dù vậy, Deutsche Bank (DB) nhận định khả năng cao họ sẽ đồng ý, vì quỹ đầu tư hạ tầng có thể đáp ứng phần lớn yêu cầu của Đảng này. Xét cho cùng, đây chỉ là một khoản nợ khổng lồ. Hơn nữa, khó có khả năng CDU/CSU và SPD lại công bố kế hoạch này mà chưa đạt được sự đồng thuận ngầm từ đảng Xanh. Dù vậy, tại thời điểm hiện tại, đây vẫn là một yếu tố bất định quan trọng.

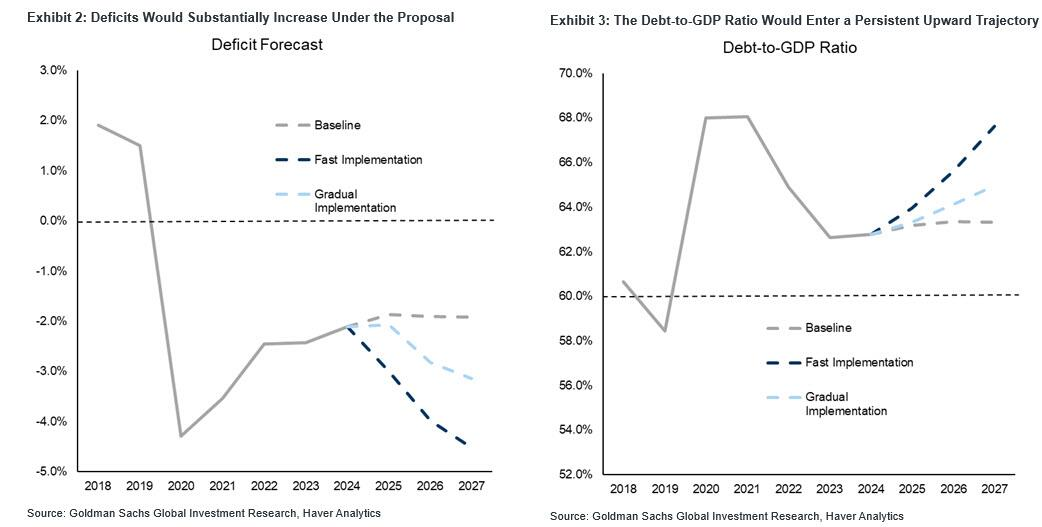

Dự báo thâm hụt và nợ công theo GDP

Theo Winker của DB, dù vẫn cần thêm sự rõ ràng và không thể loại trừ rủi ro trong quá trình thực thi, các chiến lược gia của ngân hàng Đức nhận định rằng “đây là một trong những bước chuyển đổi mang tính lịch sử nhất của Đức trong thời kỳ hậu chiến.” Cả tốc độ triển khai lẫn quy mô mở rộng tài khóa lần này đều gợi nhớ đến quá trình thống nhất nước Đức, dù bối cảnh địa chính trị hiện nay kém thuận lợi hơn nhiều so với 35 năm trước.

Trước những thay đổi mang tính bước ngoặt này, DB dự kiến sẽ sớm điều chỉnh dự báo tăng trưởng kinh tế Đức sau khi có thêm thông tin trong những ngày tới. Ngân hàng lưu ý rằng hiện tại “khả năng đạt được mức tăng trưởng 1.0% vào năm 2026 ngày càng cao.” Tuy nhiên, triển vọng năm 2025 sẽ vẫn phụ thuộc nhiều vào chính sách thương mại toàn cầu, với rủi ro có xu hướng nghiêng về mức dự báo 0.5% của DB.

Goldman Sachs cũng đồng quan điểm, cho rằng các biện pháp đã được thống nhất có thể làm gia tăng đáng kể rủi ro đối với các dự báo về tăng trưởng, thâm hụt và nợ công, ngay cả khi được triển khai dần dần.

Dù còn nhiều tranh cãi về mức độ tác động của chi tiêu quốc phòng đối với tăng trưởng kinh tế, một điều rõ ràng là thâm hụt và nợ công của Đức sắp tăng vọt.

Một thước đo quan trọng về sức hấp dẫn của trái phiếu Đức vừa rơi xuống mức thấp kỷ lục khi chính phủ nước này công bố gói tài khóa “bằng mọi giá” chưa từng có. Dù danh nghĩa là để tài trợ cho chi tiêu quốc phòng, thực chất đây là một động thái lợi dụng cuộc khủng hoảng Ukraine làm cái cớ để nới trần nợ công.

Như biểu đồ dưới đây cho thấy, lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Đức đã tăng lên mức cao nhất lịch sử, cao hơn 6 bps so với hợp đồng hoán đổi lãi suất, mức chênh lệch lớn nhất kể từ năm 2007. Khoảng cách giữa lợi suất trái phiếu và lãi suất hoán đổi, được gọi là swap spread, là một chỉ báo quan trọng về lượng phát hành trái phiếu trong tương lai. Khi swap spread thu hẹp, thị trường đang phản ánh khả năng nguồn cung trái phiếu tăng mạnh, khiến giá trị trái phiếu suy giảm.

Chênh lệch hoán đổi của Đức sụt giảm

Dù một số nhà đầu tư trái phiếu cho rằng Đức vẫn có dư địa vay nợ nhờ quy mô nợ công tương đối thấp, họ cũng yêu cầu lợi suất cao hơn để bù đắp rủi ro từ lượng phát hành trái phiếu gia tăng. Động thái mới nhất diễn ra trong bối cảnh Đức dường như đã chốt một gói chi tiêu khổng lồ, tương đương hơn 10% GDP!

Theo các nhà phân tích tại Citigroup Inc., trong đó có Jamie Searle, “Diễn biến hậu bầu cử tại Đức trở nên đáng chú ý hơn khi Merz đề xuất tận dụng việc quốc hội mãn nhiệm sớm để mở rộng dư địa vay nợ. Điều này khiến trọng tâm ngắn hạn vẫn xoay quanh vấn đề tài trợ cho quốc phòng, yếu tố có thể tiếp tục gây áp lực lên swap spread.”

ZeroHedge