Bắc Kinh và bài toán kích thích kinh tế: Câu chuyện đằng sau những con số

Ngọc Lan

Junior Editor

Một tình huống đầy trớ trêu đang diễn ra: Chủ tịch Trung Quốc Tập Cận Bình bất ngờ thấy mình rơi vào thế khó, không khác gì những vị CEO tầm cỡ như Jamie Dimon của tập đoàn JPMorgan Chase. Cả hai đều đối mặt với những nhà đầu tư thiếu kiên nhẫn, những người chỉ đơn thuần muốn thấy các con số đẹp để xoa dịu "cơn khát" lợi nhuận của họ, mà không mảy may quan tâm đến độ phức tạp trong việc điều hành một tổ chức khổng lồ.

Mới đây, ngay khi cổ phiếu JPMorgan đạt đỉnh cao lịch sử, Dimon đã không ngần ngại lên tiếng về sự ám ảnh của giới phân tích với chỉ số thu nhập lãi ròng tương lai của ngân hàng. Theo ông, đó chẳng qua chỉ là một "con số vô nghĩa", có thể biến động mạnh tùy thuộc vào tình hình kinh tế Mỹ và biến động của đường cong lãi suất. "Chúng ta đang lãng phí quá nhiều thời gian cho thứ không đáng này, chỉ để các vị có con số đưa vào mô hình của mình", ông thẳng thắn bày tỏ.

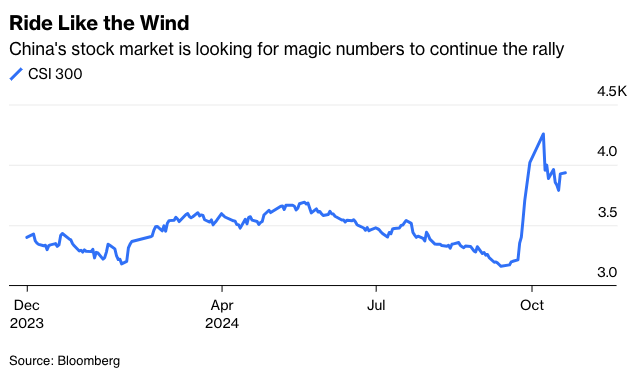

Dù không bộc trực như Dimon, nhưng rõ ràng chính quyền của ông Tập cũng đang trải qua những cảm xúc tương tự. Kể từ khi Bắc Kinh đưa ra loạt chính sách đột phá vào cuối tháng 9, tạo nên làn sóng tăng mạnh trên thị trường chứng khoán, người ta liên tục săn lùng những con số "thần kỳ" tại mọi cuộc họp báo cấp Bộ trưởng.

Thị trường chứng khoán Trung Quốc đang khát khao những con số "thần kỳ" để duy trì đà tăng

Giới đầu tư đang khát khao một gói kích thích tài khóa khổng lồ trị giá 10 nghìn tỷ Nhân dân tệ (tương đương 1.4 nghìn tỷ USD) để thổi bùng ngọn lửa thị trường. Thế nhưng, sự vắng bóng những con số ấn tượng trong các cuộc họp báo của Bộ Tài chính và các cơ quan liên quan đã tạo nên làn sóng thất vọng, khiến thị trường chứng khoán Trung Quốc chao đảo trong những phiên giao dịch gần đây.

Nhìn lại, có lẽ chúng ta đã quá kỳ vọng vào một phép màu. Để có cơ sở so sánh, hãy nhớ lại năm 2008, khi Thủ tướng Ôn Gia Bảo công bố gói kích thích 4 nghìn tỷ Nhân dân tệ tại cuộc họp Ủy ban Thường vụ Quốc vụ viện. Một quy trình chặt chẽ như vậy hẳn cũng sẽ được áp dụng cho tình huống hiện tại.

Điểm mấu chốt của chương trình kích thích lần này nằm ở chiến lược tái cơ cấu nợ, với ba trụ cột chính: Thứ nhất, triển khai các phương án hoán đổi nợ (debt swap) nhằm giải phóng gánh nặng tài chính cho chính quyền địa phương. Thứ hai, nhà nước sẽ can thiệp trực tiếp vào thị trường bằng cách mua lại nguồn cung nhà ở dư thừa, qua đó bình ổn giá bất động sản. Thứ ba, tiến hành bơm vốn cho các ngân hàng lớn, tạo điều kiện để họ mở rộng tín dụng cho các nhà phát triển đang gặp khó khăn, giúp họ hoàn thiện các dự án nhà ở đã bán. Sự đồng bộ của ba yếu tố này sẽ là chìa khóa mở ra cánh cửa phục hồi.

Đáng chú ý, Bộ Tài chính đã đưa ra cam kết về một đợt hoán đổi nợ (debt swap) có quy mô chưa từng có trong lịch sử gần đây, nhằm cải thiện căn cơ tài chính địa phương. Chính sách tài khóa thắt chặt được xem như tác nhân chính gây nên cơn suy thoái kinh tế năm nay. Khi nguồn thu từ đất đai cạn kiệt, chính quyền các địa phương đã phải áp dụng các biện pháp cực đoan như đánh thuế, phạt nặng doanh nghiệp, đồng thời cắt giảm chi tiêu công. Trong bối cảnh đó, động thái hỗ trợ mới từ chính phủ trung ương được xem như một bước ngoặt quan trọng, đánh dấu sự thay đổi triệt để so với quan điểm cứng rắn trước đây của Bắc Kinh - vốn yêu cầu các địa phương phải tự thân vận động trong việc xử lý nợ nần.

Trung Quốc hứa hẹn thực hiện đợt hoán đổi nợ lớn nhất trong những năm gần đây

Câu hỏi về mức độ hỗ trợ từ Bắc Kinh thực sự là một phương trình đa biến phức tạp. Bước đầu tiên, chính phủ cần thực hiện một cuộc "đại kiểm toán" để phơi bày toàn cảnh khoản nợ ẩn của địa phương - một con số khổng lồ khi Quỹ Tiền tệ Quốc tế (IMF) ước tính các khoản nợ ngoài bảng cân đối (off-balance-sheet) thông qua các phương tiện tài chính địa phương đã lên tới 60 nghìn tỷ Nhân dân tệ vào năm 2023. Tiếp đến là quá trình đánh giá để xác định tỷ lệ nợ nào sẽ được công nhận trong ngân sách chính thức. Điều quan trọng là chính phủ trung ương không thể và không nên gánh vác toàn bộ gánh nặng này, tránh tạo ra tiền lệ rủi ro đạo đức về sau. Bộ Tài chính sẽ cần những cuộc đối thoại sâu rộng với chính quyền các tỉnh thành để định hình quy mô giải cứu hợp lý.

Dẫu vậy, những tín hiệu gần đây cho thấy sự nới lỏng trong chính sách và quyết tâm của chính phủ trong việc tái cơ cấu nợ toàn diện. Nhìn lại lịch sử, trái phiếu chủ quyền đặc biệt dài hạn vốn chỉ được phát hành trong những trường hợp mang tính chiến lược quốc gia, như đợt bơm vốn cho các ngân hàng quốc doanh lớn năm 1998, hay việc hình thành quỹ đầu tư quốc gia năm 2007. Lần này, đợt phát hành mới có thể được sử dụng cho việc hoán đổi nợ địa phương. Song song đó, trái phiếu đặc biệt của chính quyền địa phương - vốn là nguồn vốn truyền thống cho cơ sở hạ tầng - có thể được điều hướng linh hoạt sang lĩnh vực nhà ở.

Giới chuyên gia xử lý nợ xấu thường có câu châm ngôn: "Kiên nhẫn là chìa khóa của việc tái cơ cấu thành công". Thế nhưng hiện nay, các nhà giao dịch cổ phiếu dường như đang quá đặt nặng vào con số tổng khối lượng trái phiếu chính phủ phát hành, xem đó như thước đo đơn thuần cho nỗ lực kích thích tài khóa. Điều họ thực sự cần làm là đào sâu tìm hiểu chiến lược phân bổ vốn của chính phủ và những tính toán tài chính đằng sau. Nếu độ phức tạp này vượt quá khả năng phân tích, có lẽ họ nên cân nhắc lại quyết định đầu tư vào thị trường Trung Quốc.

Bloomberg