MUFG - Asia FX: Fed bất đồng về lộ trình lãi suất khi áp lực thuế quan gia tăng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Biên bản cuộc họp tháng 6 của Ủy ban Thị trường Mở Liên bang (FOMC) cho thấy sự chia rẽ đáng kể giữa các quan chức Cục Dự trữ Liên bang (Fed) về hướng đi của lãi suất quỹ liên bang, chủ yếu xuất phát từ những khác biệt trong cách đánh giá tác động lạm phát từ các biện pháp thuế quan mới. Một số quan chức nhận định rằng thuế quan sẽ tạo ra một cú sốc lạm phát tạm thời, trong khi phần lớn cho rằng các biện pháp này có thể dẫn đến áp lực giá kéo dài. Chỉ một số ít ủng hộ việc cắt giảm lãi suất ngay trong tháng 7, trong khi phần lớn kỳ vọng những đợt điều chỉnh lãi suất muộn hơn trong năm. Lập trường hawkish của Fed tiếp tục được củng cố bởi nền tảng kinh tế tương đối ổn định, tạo điều kiện cho ngân hàng trung ương theo dõi tác động của thuế quan trước khi đưa ra quyết định tiếp theo. Trước đó, Chủ tịch Fed Jerome Powell đã lưu ý rằng lạm phát có thể tăng cao hơn trong các tháng 6, 7 và 8.

Tổng thống Mỹ Donald Trump đã công bố thêm một loạt các thư thuế quan, nhắm vào nhiều quốc gia khác nhau. Đáng chú ý, mức thuế đối với hàng hóa từ Philippines đã được nâng lên 20%, từ mức 17% được công bố vào Ngày Giải phóng hồi tháng 4. Nhưng có một động thái còn quyết liệt hơn đó là việc áp thuế 50% đối với hàng hóa từ Brazil, không vì lý do thương mại mà mang tính chính trị, việc này đã khiến đồng real Brazil giảm giá mạnh. Brazil hiện đang ghi nhận thâm hụt thương mại với Mỹ.

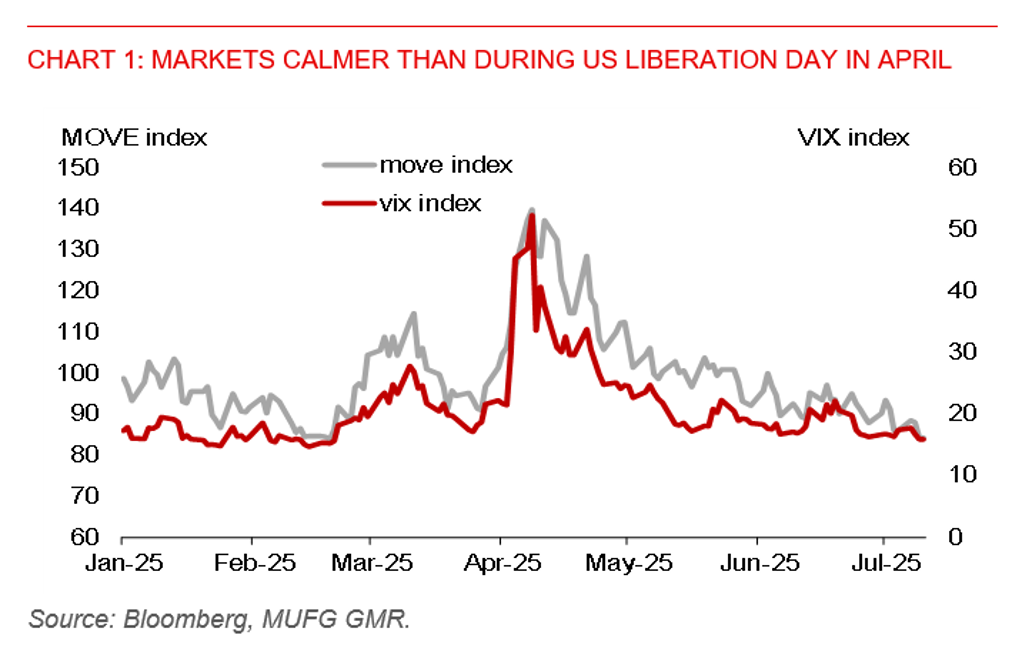

Chỉ số USD (DXY) đã tăng nhẹ 0.4% trong tuần này, cho thấy thị trường chỉ phản ứng ở mức vừa phải trước các động thái thuế quan mới nhất. Tuy nhiên, JPY là một ngoại lệ khi giảm mạnh 1.3% so với USD trong tuần này. Nhìn chung, thị trường bình lặng hơn so với đợt công bố thuế quan lần đầu trong kỳ nghỉ Ngày Giải phóng.

Các đồng tiền châu Á (ngoại trừ JPY) tiếp tục suy yếu so với USD, trong đó đồng baht Thái Lan bị ảnh hưởng nặng nề nhất với mức giảm 0.5% trong phiên hôm qua và tổng cộng 1.1% trong tuần này. Sự suy yếu này diễn ra sau thông báo của Tổng thống Trump về mức thuế 36% áp lên hàng hóa Thái Lan, cùng với những bất ổn chính trị trong nước đang kéo dài. Mặc dù đồng USD có thể vẫn hưởng lợi trong ngắn hạn nhờ nhu cầu trú ẩn, song xu hướng dài hạn sẽ được quyết định bởi triển vọng điều hành lãi suất của Fed.

Một điểm đáng chú ý trong hôm nay là quyết định chính sách tiền tệ của Ngân hàng Trung ương Hàn Quốc (BoK), nơi chúng tôi dự đoán sẽ giữ nguyên lãi suất.

Hôm qua, Ngân hàng Trung ương Malaysia (Bank Negara Malaysia – BNM) đã hạ Lãi suất Chính sách Qua đêm (OPR) thêm 25 bps xuống còn 2.75%, như một động thái phòng ngừa trước các rủi ro gia tăng từ chính sách thuế quan mới của Mỹ. Quyết định được đưa ra ngay sau khi Tổng thống Trump công bố mức thuế 25% áp dụng lên hàng hóa nhập khẩu từ Malaysia, có hiệu lực từ ngày 1 tháng 8. BNM nhấn mạnh rằng việc giảm lãi suất nhằm hỗ trợ đà tăng trưởng trong bối cảnh triển vọng nghiêng về phía tiêu cực do căng thẳng thương mại kéo dài. Chúng tôi hiện dự báo tăng trưởng GDP của Malaysia sẽ giảm còn 4.1% trong năm 2025, với một số tác động có thể kéo dài sang 2026. Trừ khi tăng trưởng tụt dưới 4% trong năm nay, theo đánh giá của chúng tôi, đây là kịch bản tiêu cực chứ không phải kịch bản cơ bản, chúng tôi không kỳ vọng có thêm các đợt cắt giảm lãi suất. Về tỷ giá, đồng ringgit có thể chịu áp lực ngắn hạn nhưng được kỳ vọng sẽ phục hồi, với dự báo USD/MYR giảm về mức 4.11 vào cuối năm 2025, nhờ sự cải thiện của nền kinh tế nội địa và kỳ vọng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

MUFG