MUFG - Asia FX: "Drama" Trump - Powell kéo dài lại làm thị trường "đau đầu"

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

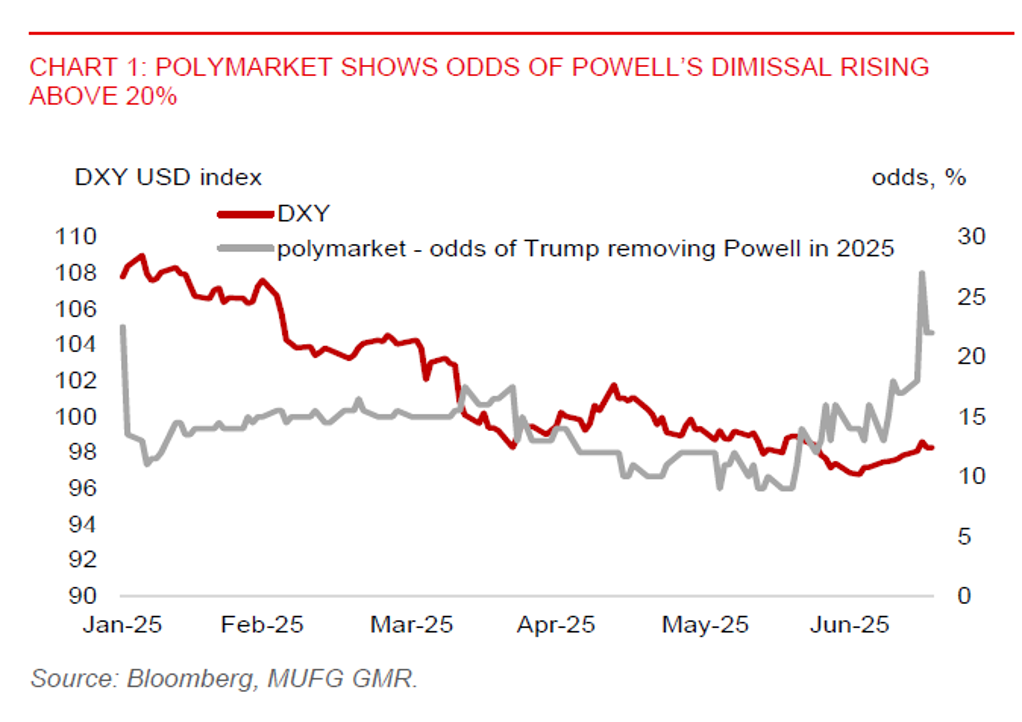

Sự bất ổn chính sách tại Mỹ tiếp tục là chủ đề nổi bật trong năm nay. Bên cạnh các vấn đề về thuế quan, những diễn biến gần đây liên quan đến căng thẳng giữa Tổng thống Trump và Chủ tịch Fed Powell càng làm gia tăng mức độ bất ổn trên thị trường. Theo các báo cáo, Tổng thống Trump đã từng soạn thảo một lá thư nhằm sa thải Powell và đã tham khảo ý kiến từ các lãnh đạo Đảng Cộng hòa về khả năng thực hiện động thái này. Một nguồn tin từ Nhà Trắng cũng tiết lộ rằng Trump có thể sớm hành động để phế truất Chủ tịch Fed. Thị trường đã phản ứng tiêu cực trước các thông tin này, khi chứng khoán, đồng USD và lợi suất trái phiếu chính phủ kỳ hạn dài đồng loạt giảm. Lợi suất trái phiếu chính phủ ngắn hạn cũng giảm, phản ánh kỳ vọng của thị trường rằng việc thay thế Powell bằng một Chủ tịch Fed có quan điểm dovish có thể dẫn đến việc cắt giảm lãi suất sớm hơn. Tuy nhiên, mức giảm đã được thu hẹp sau khi Tổng thống Trump lên tiếng giảm nhẹ quan điểm, khẳng định việc sa thải Powell là rất khó xảy ra trừ khi có lý do chính đáng. Đáng chú ý, ông Trump trước đây đã từng tìm hiểu các cơ sở pháp lý liên quan đến dự án cải tạo trụ sở Fed như một lý do để sa thải Powell, mặc dù luận điểm này bị đánh giá là thiếu sức thuyết phục.

Mặc dù những suy đoán về khả năng thay đổi nhân sự cấp cao tại Fed gia tăng, việc chuyển sang chu kỳ cắt giảm lãi suất nhanh chóng là điều không dễ dàng, ngay cả khi một Chủ tịch Fed có quan điểm dovish được bổ nhiệm. Quyết định chính sách tiền tệ vẫn thuộc thẩm quyền tập thể của Ủy ban FOMC, không chỉ phụ thuộc vào Chủ tịch. Thêm vào đó, ngay cả trong kịch bản Powell từ chức, quá trình bổ nhiệm người kế nhiệm sẽ cần thời gian và không thể ngay lập tức thay đổi định hướng chính sách, chưa kể tới việc cần đạt được sự đồng thuận trong nội bộ FOMC về các quyết sách tiếp theo.

Nguy cơ sa thải Chủ tịch Fed Powell, hoặc những động thái nhằm làm suy yếu tính độc lập của Fed, có thể dẫn đến những biến động thị trường mạnh mẽ hơn so với những gì vừa được ghi nhận. Những tín hiệu này tạo ra một rủi ro “đuôi trái” đáng kể mà thị trường sẽ phải đặc biệt lưu tâm. Bên cạnh áp lực trực tiếp lên Powell nhằm thúc đẩy cắt giảm lãi suất, Tổng thống Trump còn gia tăng sức ép đối với toàn bộ Hội đồng Thống đốc Fed, với mục tiêu điều chỉnh định hướng chính sách theo hướng nới lỏng nhiều hơn.

Ngoài ra, những tuyên bố gần đây của Tổng thống Trump liên quan đến thuế quan trả đũa đã gây sức ép đáng kể lên các đồng tiền châu Á, làm chững lại đà tăng trưởng trên thị trường ngoại hối khu vực. Các đồng tiền như JPY, KRW và TWD đều hoạt động kém hơn so với các đồng tiền châu Á khác kể từ ngày 4 tháng 7. Tuy nhiên, bất chấp diễn biến suy yếu gần đây, phần lớn các đồng tiền trong khu vực vẫn giữ được mức tăng trưởng dương tính từ đầu năm, nổi bật là TWD, với mức tăng 11.5% so với đồng USD. Tâm lý lo ngại về khả năng suy giảm tính độc lập của Fed cũng như uy tín chính sách nói chung tiếp tục là nhân tố chủ đạo gây bất ổn thị trường, và nhiều khả năng sẽ tiếp tục gây sức ép lên đồng USD trong ngắn hạn.

Về chính sách tiền tệ khu vực, Ngân hàng Indonesia (BI) đã quyết định cắt giảm lãi suất chính sách thêm 25 bps xuống còn 5.25% trong cuộc họp ngày 16 tháng 7, sau khi giữ nguyên lãi suất ở mức dovish vào tháng 6. Động thái này hoàn toàn phù hợp với dự báo của chúng tôi, mặc dù thị trường nhìn chung kỳ vọng BI sẽ tạm ngừng nới lỏng. Với lập trường dovish rõ rệt hơn từ BI trong kỳ họp vừa qua, chúng tôi hiện bổ sung vào dự báo khả năng có thêm một lần cắt giảm lãi suất 25 bps trong quý IV, đưa mức lãi suất chính sách về 5%.

Bên cạnh đó, Tổng thống Trump cũng đã công bố thỏa thuận thương mại song phương với Indonesia, theo đó mức thuế quan trả đũa đối với Indonesia được điều chỉnh giảm xuống 19%, từ mức 32% được công bố trong dự thảo thuế quan ban đầu, dù vẫn cao hơn mức cơ bản 10% đã áp dụng từ tháng 4. Chúng tôi kỳ vọng thỏa thuận thương mại này sẽ giúp giảm rủi ro suy giảm đối với đồng rupiah, khi nền kinh tế Indonesia được dự báo sẽ ít chịu ảnh hưởng tiêu cực hơn so với kịch bản áp thuế 32% trước đó. Đồng thời, thỏa thuận cũng có thể góp phần cải thiện tâm lý nhà đầu tư, hỗ trợ dòng vốn vào thị trường trái phiếu chính phủ Indonesia.

MUFG