Liệu đồng euro có thay thế USD để trở thành đồng tiền dự trữ toàn cầu ?

Mai Khánh Linh

Junior Editor

Khi vị thế đồng USD đang lung lay, châu Âu đứng trước một cơ hội quan trọng.

Đồng tiền dự trữ đầu tiên của châu Âu là đồng tetradrachm – trên đó khắc hình con cú, biểu tượng của trí tuệ, nhằm truyền cảm hứng về sự tin cậy đối với chính quyền Athens cổ đại. Hình ảnh con cú này vẫn còn xuất hiện trên mặt đồng €1 của Hy Lạp ngày nay.

Không chỉ biểu tượng, mà bản chất của tetradrachm cũng gần gũi với những nguyên tắc tiền tệ hiện đại. Như giáo sư Barry Eichengreen (ĐH California, Berkeley) chỉ ra: mọi đồng tiền dẫn đầu trong lịch sử đều thuộc về một nước cộng hòa hoặc dân chủ – như Athens thời đó. Việc quyền lực bị kiểm soát bởi cử tri tạo ra mức độ ổn định nhất định – yếu tố then chốt bên cạnh quy mô kinh tế và sức mạnh quân sự trong việc xây dựng một đồng tiền dự trữ. Và chính sự thiếu ổn định trong chính trị Mỹ hiện nay đang khiến giới đầu tư và hoạch định chính sách đặt câu hỏi về vị thế của đồng USD trên toàn cầu.

Vậy liệu đây có phải là cơ hội cho đồng euro? Gần đây, Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde và Chủ tịch Eurogroup Paschal Donohoe đều bày tỏ mong muốn nâng tầm vai trò quốc tế của đồng euro. Dù chưa thể thay thế đồng đô la, đồng euro có thể trở thành một trụ cột ngày càng quan trọng. Nếu giới hoạch định chính sách biết tận dụng thời cơ này, cán cân quyền lực tài chính toàn cầu có thể nghiêng về phía châu Âu.

Từ kỳ vọng đến khủng hoảng

Từ khi ra đời năm 1999, đồng euro từng được kỳ vọng sẽ vươn lên thành một đồng tiền toàn cầu. Trước khủng hoảng tài chính 2007–2009, nhiều quan chức châu Âu lạc quan rằng euro có thể thách thức vai trò của đô la. Tuy nhiên, khủng hoảng nợ công châu Âu những năm 2010 đã dội gáo nước lạnh vào tham vọng đó.

Tỷ giá đồng euro tăng mạnh so với đồng USD

Ban đầu, Ngân hàng Trung ương châu Âu (ECB) không có chức năng hỗ trợ khẩn cấp cho các chính phủ khi gặp khó khăn, như cách Cục Dự trữ Liên bang Mỹ (Fed) làm. Vì thế, trái phiếu chính phủ ở châu Âu dễ trở thành mục tiêu của giới đầu cơ. Hệ thống ngân hàng phân mảnh, thị trường vốn nhỏ, và thiếu tài sản “an toàn” khiến các nhà đầu tư không mặn mà với euro. Trái phiếu của Đức quá ít, còn của Italy hay Tây Ban Nha lại thiếu uy tín. Khi tăng trưởng kinh tế yếu ớt, lãi suất bị đẩy xuống mức âm – khiến đồng euro thiếu sức hấp dẫn trên thị trường toàn cầu.

Những bước chuyển mình mới

Hiện nay, euro đứng thứ hai sau đô la trong dự trữ toàn cầu – chiếm khoảng 20% so với 60% của đô la. Trong thập kỷ qua, dù thế giới dần đa dạng hóa tài sản khỏi đô la, euro vẫn chưa chiếm được nhiều thị phần. Tuy nhiên, một số quan chức châu Âu tin rằng cục diện đang thay đổi, nhờ bốn lý do:

1. Hệ thống tài chính eurozone đã vững chắc hơn

ECB đã gần như trở thành “người cho vay cuối cùng” trên thực tế – từ thời Mario Draghi. Trong đại dịch, ECB tung gói mua trái phiếu hơn 1,800 tỷ euro. Khi lợi suất trái phiếu chính phủ biến động mạnh vào năm 2022, ngân hàng đã lập cơ chế can thiệp không giới hạn để ổn định thị trường.

Liên minh châu Âu cũng chứng tỏ sẵn sàng hỗ trợ các nước thành viên gặp khó khăn. Gói phục hồi trị giá 807 tỷ euro được tài trợ bằng nợ chung là minh chứng rõ ràng. ECB hiện còn trực tiếp giám sát 114 ngân hàng lớn nhất châu Âu, kiểm soát 82% tổng tài sản ngân hàng toàn khối.

2. Đầu tư vào châu Âu ngày càng dễ dàng

Gói phục hồi kinh tế hậu đại dịch đã tạo ra lượng lớn nợ chung – tức tài sản an toàn mang tính “châu Âu” thực sự. Đức cũng đang tăng chi tiêu đáng kể, đặc biệt là cho quốc phòng, dự kiến từ mức 2% lên 3.5% GDP. Những thay đổi này giúp tạo ra tài sản hấp dẫn hơn cho nhà đầu tư toàn cầu.

3. Thể chế châu Âu đang ổn định hơn Mỹ

Dù các đảng cực hữu đang trỗi dậy ở Pháp, Đức và Italy, nhưng khu vực đồng euro vẫn có ECB độc lập và 20 quốc gia đồng tiền chung – điều khiến việc chính trị hóa đồng euro trở nên rất khó. Bất kỳ biện pháp trừng phạt tài chính nào cũng cần sự đồng thuận của cả 27 thành viên EU. Pháp luật và nguyên tắc minh bạch luôn là nền tảng của EU. ECB cũng đã thiết lập cơ chế cung cấp thanh khoản euro cho các nước ngoài khối, một lựa chọn hấp dẫn hơn đường hoán đổi tiền tệ (swap lines) của Fed – đặc biệt nếu ông Trump trở lại và siết chặt hợp tác.

4. Thương mại toàn cầu đang thay đổi

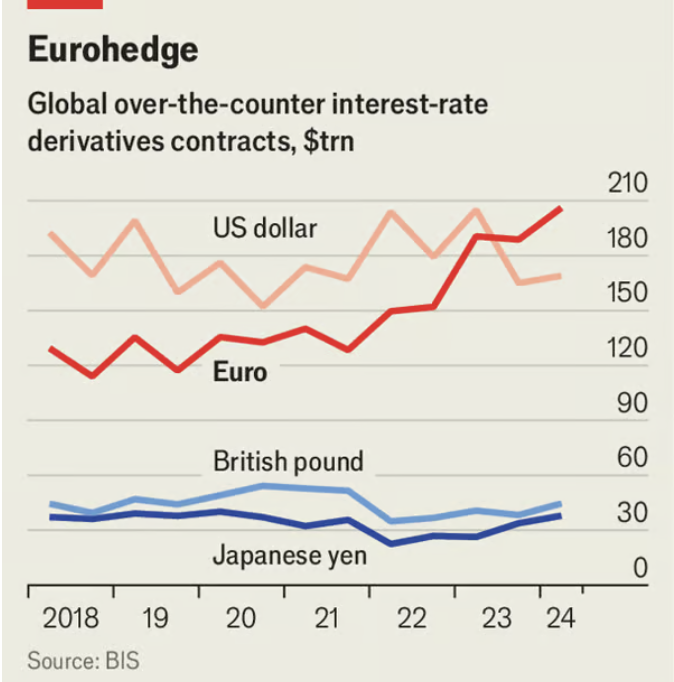

Khi Mỹ rút khỏi vai trò dẫn dắt thương mại thế giới, châu Âu có thể lấp khoảng trống. Nhiều hàng hóa và dịch vụ sẽ được định giá bằng euro, kéo theo sự phát triển của các thị trường tài chính liên quan: từ tài trợ thương mại đến bảo hiểm rủi ro và phái sinh lãi suất. Trên thực tế, các hợp đồng phái sinh lãi suất bằng euro đã vượt qua hợp đồng bằng đô la. Ngoài ra, các quốc gia có giao dịch thương mại với châu Âu sẽ dần tạo lập hệ thống tài khoản, tín dụng và thanh toán bằng euro – từ đó thúc đẩy nhu cầu nắm giữ tài sản euro và dự trữ ngân hàng trung ương bằng euro.

Một trật tự mới?

Châu Âu đang có cơ hội lãnh đạo trật tự thương mại tự do mới – từ đó ảnh hưởng đến cả hệ thống tài chính toàn cầu. Chủ tịch Ủy ban châu Âu Ursula von der Leyen từng nói: “Nhiều nước trên thế giới muốn hợp tác chặt chẽ hơn với chúng tôi.” ECB cũng chỉ ra rằng các quốc gia Đông Âu từng chuyển sang định giá thương mại bằng euro khi họ siết chặt quan hệ với khu vực. Xu hướng tương tự có thể lặp lại ở nơi khác.

Đồng euro vươn lên trong thị trường phái sinh

Nghiên cứu của Elisabeth Kempf (ĐH Chicago) cho thấy các nhà quản lý tài sản thường đầu tư ít hơn vào những nước có chính phủ không cùng tư tưởng chính trị – điều này cho thấy địa chính trị đang ngày càng chi phối dòng vốn toàn cầu.

Dù vậy, để biến euro thành đồng tiền toàn cầu, châu Âu cần cải cách mạnh mẽ:

-

Những quốc gia có gánh nặng nợ lớn như Pháp và Italy cần thúc đẩy tăng trưởng, để đảm bảo tài khóa bền vững.

-

Ngược lại, các nước có dư địa tài khóa như Đức, Hà Lan và Bắc Âu nên tăng chi đầu tư công, qua đó tạo thêm tài sản an toàn.

-

Tăng trưởng kinh tế sẽ giúp lợi suất trái phiếu euro tăng, làm tăng sức hấp dẫn cho nhà đầu tư.

Ngoài ra, châu Âu cần mở rộng thị trường vốn – vốn hiện vẫn phân mảnh. Các nỗ lực trước đây chỉ tập trung vào khâu dễ như chuẩn hóa quy trình phát hành tài sản, mà chưa đụng đến những chủ đề nhạy cảm như luật phá sản hay quy định kinh doanh. Kết nối các nước ngoài EU vào hệ thống thanh toán của ECB cũng cần đẩy nhanh, cũng như phát triển đồng euro kỹ thuật số cho các giao dịch quốc tế.

Tăng trưởng trái phiếu châu Âu: Nhiều hơn nhưng không đồng đều về độ an toàn

Các quan chức EU mong muốn châu Âu bớt phụ thuộc vào cả Mỹ lẫn Trung Quốc. Nếu thành công, một đồng euro mang tính quốc tế hơn sẽ giúp hạ chi phí vay của các chính phủ – điều rất quan trọng trong bối cảnh chi tiêu quốc phòng đang tăng mạnh.

Hiện tại, ít chính trị gia dám công khai mục tiêu này vì sợ bị Washington phản ứng, đặc biệt là với ông Trump. Nhưng thực tế không cần lời tuyên bố lớn lao. Tài chính toàn cầu có quy luật riêng – và có thể làm thay đổi cục diện tiền tệ dù không ai chính thức lên tiếng.

The Economist