Tương quan giữa Nhân Dân tệ với các đồng tiền khu vực châu Á hé lộ một số điều bất ngờ

Nguyễn Thu Thủy

Junior Analyst

Trung Quốc hiện đang thách thức các xu hướng toàn cầu bằng cách giảm thay vì tăng lãi suất, phản ánh khả năng mở cửa trở lại kém và thậm chí đáng thất vọng sau chiến lược zero-covid.

Đồng nhân dân tệ của Trung Quốc tiếp tục tạo ra mối tương quang đối với các đồng tiền châu Á khác, nhưng không còn quá mạnh bằng những năm trước.

Mô hình trọng lực

Bài viết hôm nay được dựa trên kết quả do tác giả sử dụng mô hình trọng lực (Gravity Model) - một mô hình kinh tế lượng nổi tiếng trong phân tích thương mại quốc tế. Từ đó có thể quan sát được ảnh hưởng của tỷ giá ra sao.

Nếu bạn hình dung các đồng tiền tệ giống như các tiểu hành tinh trong Hệ mặt trời, thì ở giữa trung tâm Thái dương hệ đó không ai khác chính là đồng Dollar Mỹ (USD) mà tất cả các loại tiền tệ đều đang quay xung quanh. Tuy nhiên, có những vùng không gian nơi các thiên thể khối lượng lớn khác ở xa "Mặt Trời" hơn có thể có ảnh hưởng đáng kể. CNY đang nổi lên như một hành tinh khổng lồ (giống với Sao Mộc) trong khu vực APAC.

Hầu hết, chính sự biến động và dòng vốn ra vào liên quan tới USD đã thúc đẩy tỷ giá hối đoái trong khu vực và duy trì tỷ giá chéo ở mức khá ổn định tại khu vực Châu Á.

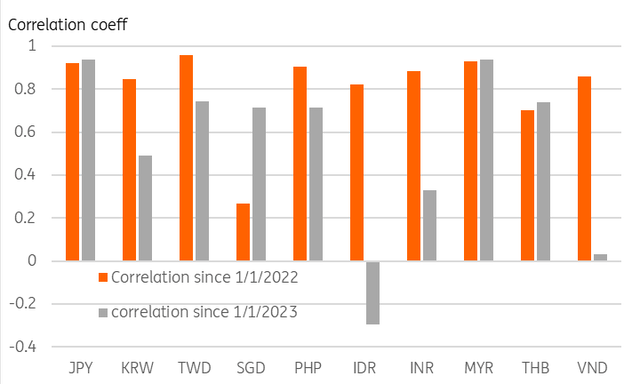

Mối tương quan giữa FX châu Á với CNY:

Tuy nhiên, các đồng tiền đang sở hữu những câu chuyện riêng cho mình

Trung Quốc hiện đang thách thức các xu hướng toàn cầu bằng cách giảm thay vì tăng lãi suất, phản ánh sự trợ giúp cần thiết trong bối cảnh hiệu quả hoạt động của nền kinh tế không đạt kỳ vọng sau chiến lược zero-covid. Hậu quả của điều này dẫn đến sự mất giá của CNY và điều này dường như đã nằm trong tính toán của Ngân hàng Nhân dân Trung Quốc (PBoC).

Tương quan giữa CNY và một số đồng tiền trong khu vực châu Á đang có dấu hiệu suy giảm kể từ đầu năm 2023. Điều này chứng tỏ ảnh hưởng của USD lên xu hướng chung trong vài năm qua đã bị hạn chế. Vai trò của Trung Quốc đã thể hiện một điều gì đó.

Đồng Yên Nhật và đồng Ringgit của Malaysia vẫn bị ràng buộc chặt chẽ với đồng nhân dân tệ của Trung Quốc. Trong quá khứ, cả hai đồng tiền đều ở mức cao hơn trong phổ tương quan, phản ánh các mối liên kết thương mại đáng kể và do đó, hai loại tiền tệ này có thể tiếp tục dựa vào CNY.

Ở những nơi khác, các mối liên kết yếu hơn đáng kể, hoặc thậm chí tiêu cực, như trường hợp của đồng Rupiah của Indonesia. IDR đã được hưởng lợi từ những nỗ lực chống lạm phát mạnh mẽ của Ngân hàng Indonesia (BI), thặng dư tài khoản vãng lai bền vững và triển vọng tăng trưởng được cải thiện, một phần được hỗ trợ bởi nguồn hàng hóa dồi dào, có nghĩa là họ sẽ được hưởng lợi từ quá trình chuyển đổi năng lượng toàn cầu và nhu cầu về pin xe điện, vốn đang trở thành một nguồn tăng trưởng mới.

Đáng chú ý hơn, đồng Đài tệ có vẻ đang loại bỏ bất kỳ ảnh hưởng nào của CNY và ít bị ảnh hưởng bởi sự biến động của CNY hơn so với trong quá khứ. Điều này có thể là do dòng vốn danh mục đầu tư vào thị trường chứng khoán Đài Loan, vì các nhà đầu tư dường như muốn mua hầu hết mọi cổ phiếu thậm chí liên quan về AI hoặc các chỉ báo kinh doanh của các công ty sản xuất chip. Do đó, thị trường chứng khoán Đài Loan tăng khoảng 22% từ đầu năm đến nay, trong khi chỉ số CSI 300 của Trung Quốc về cơ bản không thay đổi tính theo nội tệ và giảm 4.1% tính theo USD.

Xu hướng mới trong tương lai

Có thông tin đồn rằng Chính phủ Trung Quốc sẽ tung thêm những gói kích thích mới với quy mô khổng lồ hơn (được ví như một khẩu bazooka hạng nặng). Tuy nhiên, tôi cho rằng điều đó khó có thể xảy ra và Chính phủ không cần thiết phải làm vậy. Thay vào đó, loạt chính sách chuyên biệt hơn sẽ được chú ý. Do đó, đà tăng của đồng CNY là không cao và khó xảy ra.

PBoC có thể không muốn chứng kiến biến động tiền tệ một chiều, nhưng chúng tôi không tin rằng họ sẽ hoàn toàn phản đối việc nhìn thấy đồng CNY giảm hơn nữa nếu nó chuyển biến như vậy một cách có kiểm soát, đặc biệt là khi chúng tôi nghi ngờ rằng họ đã hoàn tất việc giảm lãi suất. Các nhà dự báo đang suy đoán về mục tiêu ngắn hạn là 7.30 USD/CNY, điều này là hợp lý và phù hợp với mức cao nhất của năm 2022. Mức 7.40 sẽ đưa CNY xuống mức rẻ nhất kể từ năm 2007 và dường như là một bước đi quá xa vào thời điểm này, mặc dù không phải là không thể tưởng tượng được.

Tuy nhiên, ngay cả mức 7.30 cũng có thể ảnh hưởng đến các loại tiền tệ châu Á khác, với JPY và MYR có khả năng theo sát đồng CNY nhất (tùy thuộc vào bất kỳ sự hỗ trợ nào của JPY có thể phải tuân theo một sự điều chỉnh đối với chính sách kiểm soát đường cong lợi suất của họ, điều mà chúng tôi tin rằng sẽ xảy ra vào tháng 7), trong khi IDR (và thậm chí cả đồng rupee của Ấn Độ) có thể từ chối bất kỳ động thái nào như vậy.

Seeking Alpha