Trung Quốc liệu có đang lặng lẽ nới lỏng định lượng?

Đặng Thùy Linh

Junior Analyst

Những câu hỏi liên tục được đặt ra về những sự thật đằng sau đà tăng vọt gần đây của giá vàng và đà tăng chung của thị trường hàng hóa. Bài viết dưới đây có thể mang đến câu trả lời cho vấn đề này.

Hôm nay, SCMP đưa tin rằng "việc PBOC đưa ra công cụ chính sách tiền tệ mà họ đã không dùng trong hơn 2 thập kỷ chỉ còn là vấn đề thời gian", và cho biết thêm rằng Chủ tịch Tập Cận Bình đã "lệnh" cho PBOC bơm thanh khoản vào nền kinh tế thông qua việc mua TPCP (CGB). Ông từng nhận xét về chinh sách tiền tệ tại Hội nghị Công tác Tài chính Trung ương năm ngoái rằng "PBOC nên tăng dần giao dịch TPCP trong hoạt động thị trường mở".

Mặc dù lời nhận xét này không hẳn là 1 lời yêu cầu trực tiếp cho PBOC mua CGB trên thị trường thứ cấp, một số người trong giới đầu tư cho rằng điều này đã bật đèn xanh cho PBOC trong việc mở rộng bảng cân đối kế toán.

Trong một báo cáo được công bố bởi Hui Shan của Goldman có tiêu đề: "PBOC đã được ra lệnh bơm thanh khoản vào nền kinh tế thông qua mua CGB", các chuyên gia kinh tế Trung Quốc cho rằng, PBOC có thể sẽ mua CGB gián tiếp để kiềm chế bất kỳ cú sốc cung CGB nào sắp tới, giống như NHTW đã từng làm trong 2007. Điều này sẽ khiến lợi suất CGB dài hạn giảm sâu hơn, khi nhà đầu tư đánh giá cao tác động của cú sốc cung. Nhưng từ góc độ tăng trưởng kinh tế, thâm hụt tài chính gia tăng có ý nghĩa quan trọng đối với bức tranh vĩ mô, hơn là chỉ thay đổi trong bảng cân đối kế toán của PBOC.

Dưới đây là những đoạn trích trong báo cáo của Goldman:

1. Những bình luận của Chủ tịch Tập về các công cụ chính sách tiền tệ đã thu hút nhiều sự chú ý của thị trường vào sáng nay. Ông cho rằng: "Cần làm phong phú thêm hộp công cụ chính sách tiền tệ. PBOC nên tăng dần giao dịch TPCP trên thị trường mở, đồng thời nên thực hiện tốt chính sách tiền tệ và bảo vệ sự ổn định của thị trường tài chính".

Những phát biểu này dường như không "ra lệnh" trực tiếp cho PBOC mua CGB trên trên thị trường thứ cấp, nhưng đã làm dấy lên suy đoán rằng bảng cân đối kế toán của PBOC có thể sẽ nhanh chóng được mở rộng thông qua việc mua CGB (Theo Luật Ngân hàng Nhân dân Trung Quốc, PBOC không được phép mua TPCP từ thị trường sơ cấp).

2. Goldman tin rằng các nhà hoạch định chính sách kỳ vọng tăng cường hỗ trợ vốn cho đầu tư công nhằm thúc đẩy tăng trưởng kinh tế, trong bối cảnh thị trường nhà đất vẫn chưa thấy "đáy" và lạm phát thấp có thể sẽ tiếp tục kéo dài. PBOC có một số công cụ khả thi để bơm thanh khoản, bao gồm mua gián tiếp CGSB, cắt giảm RRR,...Các thông tin chính sách gần đây vẫn nhấn mạnh sự tập trung vào cơ cấu và hiệu quả của việc cấp tín dụng hơn là tổng cung tiền.

Theo quan điểm của Goldman, việc nới lỏng định lượng như Mỹ đã làm khó có thể xảy ra ở Trung Quốc. Ngoài ra, việc mở rộng bảng cân đối kế toán của PBOC chỉ là một trong những biện pháp được triển khai, thâm hụt tài chính tổng thể gia tăng chính là chìa khóa cho triển vọng đầu tư của Trung Quốc.

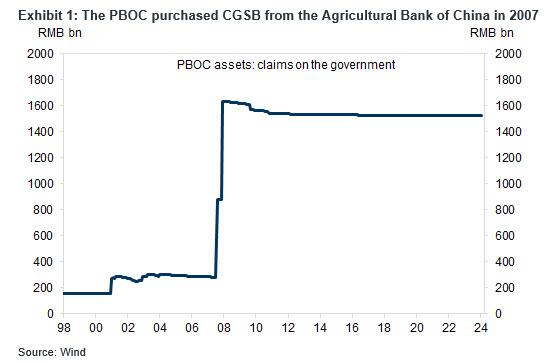

3. PBOC đã mua CGB vào năm 2007 để tạo điều kiện thuận lợi cho Tập đoàn Đầu tư Trung Quốc (CIC) mua tài sản ngoại hối. Vào thời điểm đó, PBOC đã mua 1.35 nghìn tỷ RMB và CGSB từ Ngân hàng Nông nghiệp Trung Quốc (đơn vị được chỉ định mua CGSB trên thị trường sơ cấp năm 2007).

Nếu PBOC mua CGSB "siêu" dài hạn như năm 2007, điều này sẽ làm giảm phần lớn tác động thanh khoản của việc phát hành CGSB sắp tới. Điều đó cho thấy, PBOC cũng có các công cụ thay thế để ứng phó với cú sốc cung, như cắt giảm RRR và hạ lãi suất MLF.

Lương CGSB mà PBOC mua từ Ngân hàng Nông nghiệp Trung Quốc năm 2007

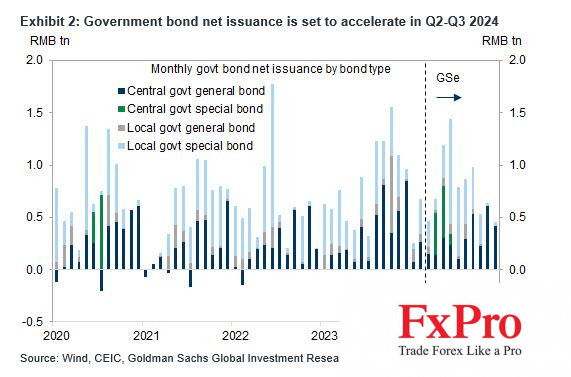

4. Các thông tin gần đây báo hiệu sự rõ ràng hơn về đợt phát hành trái phiếu đặc biệt siêu dài hạn (ULT CGSB) sắp tới của chỉnh phủ Trung Quốc. Theo báo cáo ngân sách của chính phủ công bố ngày 25/3, các nhà hoạch định chính sách đã lên kế hoạch giữ lại 500 tỷ RMB trong số 1 nghìn tỷ RMB ULT CGSB thu được ở cấp chính quyền trung ương và chuyển 500 tỷ RMB còn lại cho chính quyền địa phương để chi tiêu.

Bộ Tài chính hiện vẫn chưa phát hành ULT CGSB, theo kinh nghiệm từ năm 2020, sau khi bắt đầu phát hành, sẽ phải mất khoảng 2 tháng để đạt hạn ngạch 1 nghìn tỷ RMB.

Zerohedge