Trung Quốc có thể sẽ bắt đầu phát hành 138 tỷ USD trái phiếu vào thứ Sáu để thúc đẩy nền kinh tế

Nguyễn Tuấn Đạt

Junior Analyst

Trung Quốc có thể sẽ bắt đầu bán 1 nghìn tỷ nhân dân tệ (138 tỷ USD) trái phiếu chính phủ đặc biệt dài hạn trong tuần này, khi các quan chức tăng cường nỗ lực hỗ trợ thúc đẩy kinh tế.

Theo thông báo của Bộ Tài chính, Trung Quốc sẽ bắt đầu phát hành 40 tỷ nhân dân tệ trái phiếu kỳ hạn 30 năm vào thứ Sáu. Điều này đã chấm dứt khoảng thời gian dài suy đoán về thời điểm trái phiếu sẽ được tung ra thị trường.

Trung Quốc đang tăng cường hỗ trợ tài chính để hỗ trợ nền kinh tế đối mặt với áp lực từ cuộc khủng hoảng bất động sản và tâm lý tiêu dùng yếu. Chi tiêu của chính phủ cho cơ sở hạ tầng sẽ là chìa khóa để đảm bảo Trung Quốc đạt được mục tiêu tăng trưởng hàng năm khoảng 5%.

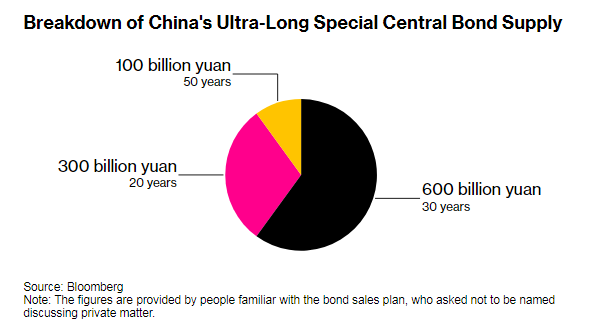

Theo những nguồn tin, đợt phát hành sắp tới sẽ bao gồm 300 tỷ nhân dân tệ trái phiếu kỳ hạn 20 năm, 600 tỷ nhân dân tệ trái phiếu kỳ hạn 30 năm và 100 tỷ nhân dân tệ kỳ hạn 50 năm.

Xing Zhaopeng tại Tập đoàn Ngân hàng Australia & New Zealand cho biết, GDP của Trung Quốc có thể tăng tới 1% nhờ vào việc phát hành trái phiếu sắp tới. Ông nói: “Trái phiếu được phát hành có thể nhằm mục đích bù đắp tác động của thuế quan mà Mỹ đang đe dọa đối với hàng hóa Trung Quốc".

Trái phiếu kỳ hạn 20 năm và 50 năm sẽ được phát hành lần lượt từ ngày 24/5 và 14/6. Các cuộc đấu thầu trái phiếu sẽ tiếp tục cho đợt cuối cùng khi trái phiếu kỳ hạn 30 năm tiếp tục được phát hành vào tháng 11.

Các nhà đầu tư phản ứng tích cực với tin tức này, chỉ số CSI 300 đã tăng 0.9%. Chứng khoán Trung Quốc tại Hồng Kông cũng tăng 0.6%.

Trái phiếu Trung Quốc tăng khi kỳ vọng về việc PBoC nới lỏng chính sách được cải thiện, giảm bớt lo ngại về việc nợ công tăng đột biến. Lợi suất TPCP Trung Quốc kỳ hạn 10 năm giảm xuống 2.29%.

Các nhà phân tích đã nâng kỳ vọng PBoC sẽ giảm tỷ lệ dự trữ bắt buộc (RRR) của các ngân hàng nhằm giải phóng tiền mặt để mua trái phiếu. Ding Shuang, nhà kinh tế trưởng khu vực Trung Quốc và Bắc Á tại Standard Chartered, dự báo RRR sẽ giảm 25 bps cùng với đợt phát hành trái phiếu sắp tới.

Ông nói thêm rằng trái phiếu sẽ hỗ trợ Trung Quốc đạt được mức tăng trưởng 5%, đồng thời lưu ý rằng nếu chính phủ không sớm phát hành thì sẽ khó có thể triển khai tất cả nguồn vốn trong năm nay.

Việc phát hành trái phiếu diễn ra sau khi chỉ số tín dụng chung của Trung Quốc bị thu hẹp lần đầu tiên vào tháng 4. Xuất khẩu vẫn là điểm sáng của nền kinh tế nước này, tuy nhiên căng thẳng giữa Trung Quốc và một số đối tác thương mại lớn nhất của nước này đang leo thang.

Chính quyền Trung Quốc và các ngân hàng chính sách đã cắt giảm một nửa lượng phát hành trái phiếu trong quý đầu tiên so với năm ngoái, do nợ công tăng quá cao nên bị hạn chế vay. Trong khi đó, các quỹ được huy động từ việc bán trái phiếu năm trước vẫn đang được sử dụng, do đó làm giảm nhu cầu về các biện pháp tiếp theo.

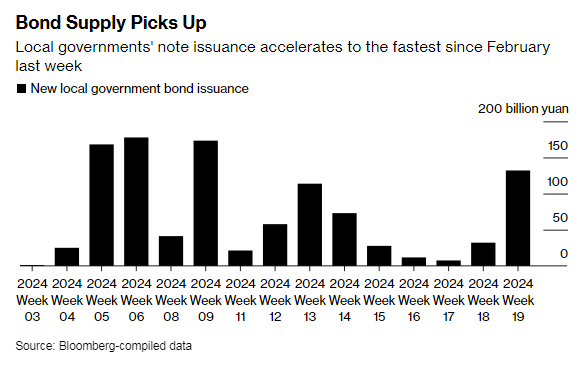

Trái phiếu đã được phát hành với tốc độ nhanh nhất kể từ tháng 2 vào tuần trước

Sau đợt sụt giảm ban đầu đó, việc bán trái phiếu gần đây đã tăng tốc. Chính quyền các tỉnh đã phát hành lượng trái phiếu cao nhất vào tuần trước kể từ tháng 2, đáp lại lời kêu gọi đẩy nhanh việc phát hành trái phiếu địa phương. Bộ Chính trị cũng đã tuyên bố sẽ sớm bắt đầu bán trái phiếu chính phủ đặc biệt.

Mặc dù đợt phát hành vào tuần này sẽ giúp bù đắp cho sự khởi đầu chậm chạp đó nhưng vẫn chưa đủ để bù đắp nhu cầu vay vốn vẫn còn yếu từ các hộ gia đình và công ty. Cũng sẽ mất một thời gian để tác động đợt phát hành sắp tới tác động đến nền kinh tế thực.

Serena Chu, nhà kinh tế cấp cao về Trung Quốc tại Mizuho Securities Asia, cho biết Trung Quốc có thể sẽ dựa nhiều hơn vào kích thích tài chính để hỗ trợ nhu cầu trong nước.

Bà nói: “Mặc dù chúng tôi không chắc chắn về quy mô phát hành của đợt trái phiếu siêu dài sắp tới, nhưng có vẻ sức ảnh hưởng của đợt phát hành này sẽ chưa đủ lớn”.

Bloomberg