Trump 2.1: Sự im ắng chứ không phải cuộc nổ lớn

Trần Quốc Khải

Junior Editor

Chuyện gì đã xảy ra với "Thương vụ Chủ nghĩa xuất chúng Mỹ" của Trump 2.0? Với một Tổng thống theo đường lối thúc đẩy tăng trưởng, tập trung vào việc bãi bỏ các quy định và quyết tâm khẳng định sự thống trị của Mỹ đối với thế giới, lẽ ra xu hướng chung là đổ xô vào tài sản Mỹ và tiền điện tử, đồng thời chuẩn bị cho lợi suất trái phiếu và đồng đô la tăng vọt. Điều đó đã thực sự diễn ra trong những tuần sau cuộc bầu cử. Nhưng kể từ khi Donald Trump chính thức nhậm chức vào ngày 20 tháng 1, đặc biệt là trong tuần qua, tất cả Trump trades đều đã đảo ngược.

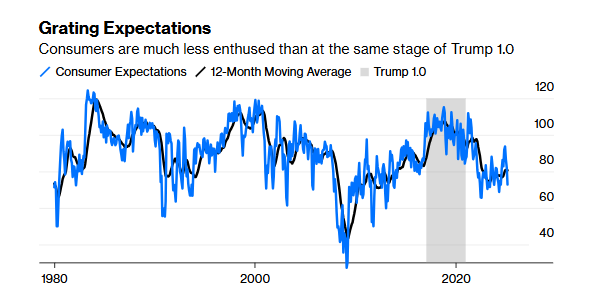

Phần lớn điều này xuất phát từ nỗi lo về sự suy giảm tăng trưởng. Lo ngại rằng các đợt cắt giảm việc làm của DOGE có thể làm chậm nền kinh tế trong ngắn hạn là một phần của vấn đề. Các khảo sát kinh doanh đã cho thấy tín hiệu ảm đạm, trong khi khảo sát mới nhất của Conference Board về niềm tin người tiêu dùng, được công bố vào thứ Ba và là cuộc khảo sát đầu tiên kể từ khi Trump nhậm chức, đã giảm mạnh. Trong nhiệm kỳ đầu tiên của ông, kỳ vọng đã tăng ngay lập tức; nhưng lần này, mặc dù sự nhậm chức của ông đi kèm với nhiều phấn khích và hành động hơn so với nhiệm kỳ đầu, có vẻ như người tiêu dùng lại hoài nghi hơn:

Nỗi lo về tăng trưởng cũng được thể hiện rõ qua sự thay đổi mạnh mẽ trong kỳ vọng cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed). Tỷ lệ giữa cổ phiếu và trái phiếu (được đo lường thông qua hai quỹ ETF phổ biến là SPY và TLT) đã di chuyển hoàn toàn đồng điệu với các hợp đồng tương lai dự đoán lãi suất quỹ liên bang vào cuối năm nay. Cổ phiếu dường như không phụ thuộc vào việc cắt giảm lãi suất, vì chúng đã tăng mạnh trong những tháng cuối năm 2024 ngay cả khi mức lãi suất dự báo cho tháng 12 năm 2025 tăng hơn một điểm phần trăm. Những gì đang diễn ra bây giờ đơn giản là một sự lo lắng về tăng trưởng:

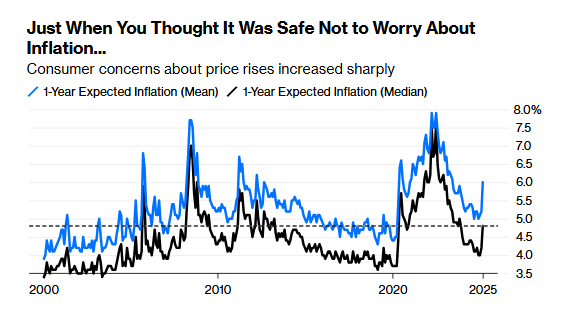

Tuy nhiên, kỳ vọng lạm phát cũng đang tăng lên - một diễn biến mà về mặt lý thuyết sẽ dẫn đến việc lãi suất quỹ liên bang phải tăng chứ không giảm. Đây chính là điều vừa xảy ra với chỉ số kỳ vọng lạm phát trong 12 tháng tới của Conference Board, cả ở mức trung bình và trung vị:

Conference Board không phân loại những người tham gia khảo sát theo khuynh hướng chính trị, nhưng có thể giả định rằng các cử tri Dân chủ bi quan hơn nhiều về khả năng lạm phát gia tăng so với các cử tri Cộng hòa. Tuy nhiên, chỉ số trung vị không thể tăng mạnh đến vậy nếu không có một bộ phận đáng kể của cử tri độc lập và Cộng hòa cũng điều chỉnh kỳ vọng của họ theo hướng cao hơn, có lẽ do lo ngại về tác động của thuế quan lên giá cả.

Có một thuật ngữ để mô tả tình trạng lo ngại tăng trưởng đi kèm với kỳ vọng lạm phát gia tăng. Vincent Deluard của Stonex Financial bình luận: "Nếu nó trông giống như một con vịt, bơi như một con vịt và kêu quạc quạc như một con vịt, thì có lẽ nó chính là một con vịt." Tương tự, "nếu tăng trưởng chậm lại, lạm phát tăng tốc, vàng tăng vọt và đồng đô la suy yếu, thì có lẽ đó chính là tình trạng đình lạm".

Con đường dẫn đến thỏa thuận Mar-a-Lago: Một góc nhìn khác

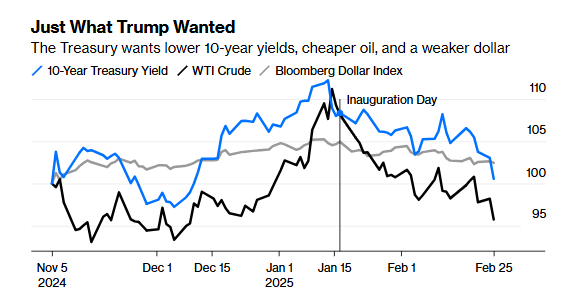

Một cách khác để nhìn nhận tình hình hiện tại là xem đây như một thành công của kế hoạch Trump. Thị trường từng dự đoán lợi suất cao hơn và đồng đô la mạnh hơn vì đó là hệ quả tự nhiên của thuế quan và các chính sách thúc đẩy tăng trưởng mà tổng thống đã quảng bá. Nhưng Scott Bessent, Bộ trưởng Tài chính, đã nhiều lần nhấn mạnh ba mục tiêu chính: hạ giá trị đồng đô la, giảm lợi suất trái phiếu kỳ hạn 10 năm và giảm giá dầu. Nếu bằng cách nào đó có thể đạt được cả ba điều này trong khi vẫn thực hiện các biện pháp cắt giảm thuế, bãi bỏ quy định và tiến hành chiến tranh thương mại, thì nền kinh tế sẽ ở trong trạng thái vững chắc. Và thực tế, sau khi cả ba chỉ số này tăng mạnh một cách đáng lo ngại sau ngày bầu cử, chúng đã bắt đầu giảm xuống kể từ khi Trump nhậm chức:

Có một viễn cảnh về “thỏa thuận Mar-a-Lago”, trong đó Mỹ sẽ bằng cách nào đó thuyết phục các quốc gia khác thực hiện một đợt phá giá USD lâu dài. Tuy nhiên, nếu không có một thỏa thuận nào như vậy, thật khó để hình dung việc USD có thể tiếp tục giảm giá nếu chính quyền Trump vẫn kiên định theo đuổi các chính sách cắt giảm thuế lớn và áp thuế quan mạnh mẽ. Oxford Economics đưa ra quan điểm rõ ràng:

"Chúng tôi dự đoán chỉ số DXY sẽ tăng trở lại trong phần còn lại của năm 2025. Quan điểm rằng thuế quan của Mỹ chỉ là một công cụ đàm phán, điều này đã khiến USD suy yếu trong tháng này, giờ đây đã trở thành nhận định phổ biến." Nếu (và khi) thuế quan được nâng lên - điều này vẫn có vẻ rất khả thi - thì chúng ta sẽ chuyển từ Trump 2.1 sang Trump 2.2.

Tiền điện tử và Trump

Bitcoin vừa trải qua tháng giảm mạnh nhất kể từ tháng 4, một bài kiểm tra khắc nghiệt đối với niềm tin của những người theo chủ nghĩa “HODL” đối với loại tài sản này, đặc biệt khi chính quyền Trump từng được kỳ vọng sẽ mang lại lợi ích lớn cho tiền điện tử. Kể từ khi Bitcoin đạt đỉnh gần 106,000 USD vào ngày ngay sau lễ nhậm chức, đồng tiền này đã mất gần ⅕ giá trị - một cú trượt dài đáng lo ngại đối với tài sản từng được coi là "Trump trade" điển hình. Dù vậy, đồng tiền điện tử lớn nhất thế giới vẫn đang giao dịch quanh 87,000 USD, cao hơn 30% so với đêm trước cuộc bầu cử tháng 11. Các loại tiền điện tử lớn khác cũng đang giữ vững đà tăng:

Sự điều chỉnh còn khốc liệt hơn đối với các tài sản kỹ thuật số khác như Ether và Dogecoin - đồng tiền điện tử được Elon Musk nhiệt tình quảng bá - nhưng điều đó cũng không giúp Bitcoin tránh khỏi cú sốc lớn. Những người ủng hộ tiền điện tử luôn nhấn mạnh rằng thị trường này có tính biến động cao, nhưng kể từ khi xuất hiện các ETFs dành cho tiền điện tử và "Trump trades", nó đã trở nên ngày càng gắn bó với hệ thống tài chính truyền thống.

Tiền điện tử không còn là một loại tài sản hoàn toàn độc lập nữa - giờ đây nó có sự tương tác với cả thị trường cổ phiếu và trái phiếu. Ông Peter Tchir của Academy Securities nhận thấy có sự tương quan giữa sự tăng trưởng tài sản trong các ETF Bitcoin (được tung ra hơn một năm trước) và hiệu suất của thị trường chứng khoán.

Từ khi Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) phê duyệt các quỹ Bitcoin ETF vào đầu năm ngoái, chúng đã thu hút hơn 100 tỷ USD, và Tchir cho rằng điều này có thể ảnh hưởng đến quyết định phân bổ danh mục đầu tư. MicroStrategy (MSTR) của Michael Saylor - một công ty thuộc Nasdaq-100 và có phần lớn giá trị gắn với Bitcoin - cũng tạo ra một cầu nối giữa tiền điện tử và chứng khoán. Ông Tchir phàn nàn rằng gần 3% cổ phiếu trôi nổi của MicroStrategy đã bị chiếm giữ bởi một ETF đơn cổ phiếu có đòn bẩy:

"Tôi không hiểu tại sao cần có các ETF đơn cổ phiếu có đòn bẩy như vậy, nhưng chúng có thể trở nên nguy hiểm nếu thị trường đi xuống mạnh. Cổ phiếu MSTR hiện đang giao dịch với mức giá cao hơn đáng kể so với giá trị Bitcoin mà nó nắm giữ. Tôi nghĩ thế giới tiền điện tử đang liên kết chặt chẽ với thị trường chứng khoán hơn bao giờ hết, và điều này ngày càng trở nên đáng lo ngại... Giữa các quỹ ETF và MSTR, chúng ta đang chứng kiến nhiều mối tương quan và tác động đến giao dịch hàng ngày hơn trước đây."

Điều này có thể lý giải tại sao chứng khoán Mỹ lại không có nhiều đột phá trong tháng qua, mặc dù mùa báo cáo lợi nhuận vẫn khá tích cực. Ông Tchir lập luận rằng các nhà quản lý danh mục đầu tư có thể đang tìm cách bán bớt tài sản tiền điện tử để chốt lời sau bầu cử, nhằm bù đắp cho mức lợi nhuận kém hấp dẫn từ cổ phiếu trong khi chờ đợi các chính sách thân thiện với doanh nghiệp của Trump phát huy tác dụng.

Với những ai đã mua vào tiền điện tử ở mức đỉnh, nguy cơ xảy ra một đợt bán tháo dây chuyền các loại tài sản khác đang trở thành một mối lo thực sự.

Bloomberg