Tránh chính trị như “tránh tà”: Goldman Sachs khuyên cắt giảm lãi suất vào tháng 7

Thái Linh

Junior Editor

Sau khi ông Powell từ chối đưa ra bất kỳ gợi ý nào vào ngày hôm nay về thời điểm Fed đưa ra động thái tiếp theo, ông đã đề cập rằng ba chỉ số lạm phát gần đây nhất đã "tăng thêm niềm tin". Thị trường đang chuyển sang suy đoán về thời điểm cắt giảm lãi suất, thay vì liệu có thể cắt giảm hay không.

“FOMC có lý do không thể phủ nhận để tránh bắt đầu cắt giảm trong hai tháng cuối của chiến dịch bầu cử tổng thống. Điều này không có nghĩa là FOMC không thể cắt giảm vào tháng 9, nhưng điều đó có nghĩa là tháng 7 sẽ là thời điểm thích hợp hơn”, nhà kinh tế trưởng Jan Hatzius của Goldman Sachs kết luận trong một ghi chú ngắn gọn sáng nay.

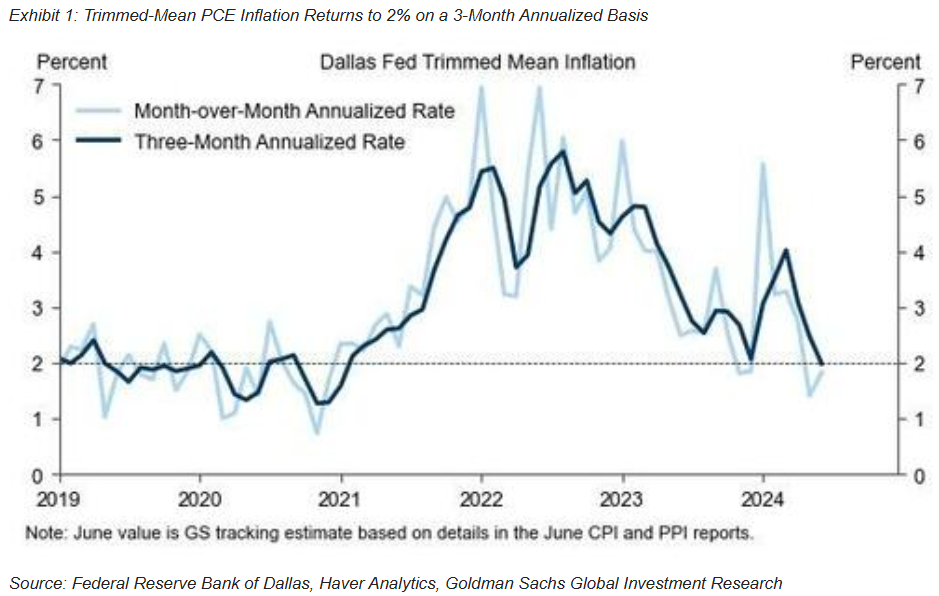

Ông Hatzius lưu ý rằng mức tăng 0.06% CPI lõi của Mỹ trong tháng 6 đã xác nhận rằng mức tăng trong quý 1 là một ngoại lệ, một phần là do tính thời vụ còn sót lại.

Dựa trên CPI và PPI, chưa tính giá nhập khẩu, chúng tôi ước tính lạm phát trong tháng là 0.19% đối với PCE lõi và 0.15% đối với PCE lõi dựa trên thị trường. PCE trung bình của Fed Dallas có thể cũng tăng 0.15% trong tháng và hiện đã quay trở lại mức đáy vào cuối năm ngoái.

Chúng tôi dự kiến sẽ có những dấu hiệu tích cực hơn nữa trong tháng 7 và tháng 8, một phần do sự suy yếu dai dẳng trong bất động sản (điều này có thể đặc biệt rõ rệt trong báo cáo tháng 7 vì lạm phát nhà ở được tính bằng tốc độ tăng trưởng trung bình 6 tháng và tháng 1 là một ngoại lệ khi tăng cao).

Dữ liệu lạm phát PCE đang trên đà về mục tiêu 2%

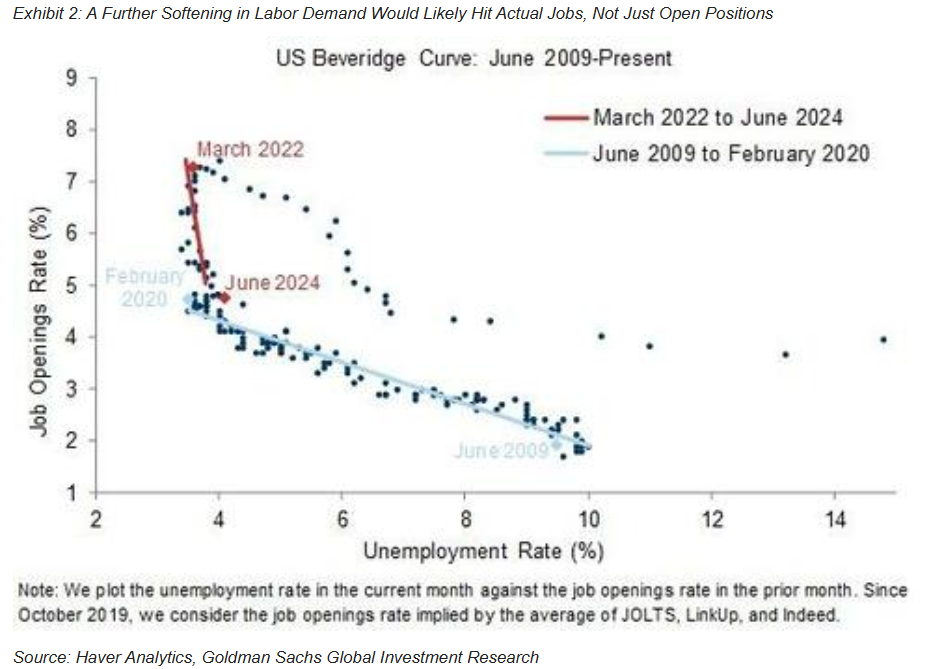

Việc đánh giá sức mạnh của thị trường lao động Mỹ đòi hỏi phải sàng lọc một lượng lớn dữ liệu mâu thuẫn và trong một số trường hợp còn bị bóp méo. Trong khi tình trạng sa thải vẫn giảm, tỷ lệ thất nghiệp đang dần có xu hướng tăng cao hơn do việc tuyển dụng không đủ mạnh để thu hút tất cả người lao động bản địa hoặc sinh ra ở nước ngoài.

Cho đến nay, tỷ lệ thất nghiệp tăng lên đã được các quan chức Fed hoan nghênh, nhưng chúng tôi đồng ý với đánh giá của Chủ tịch Powell rằng thị trường lao động hiện đã hoàn toàn cân bằng trở lại.

Chúng ta có thể đang tiến đến một điểm uốn mà tại đó nhu cầu lao động tiếp tục giảm sẽ dẫn đến tỷ lệ thất nghiệp sẽ tăng cao hơn.

Do đó, sự kết hợp gần đây giữa các cuộc khảo sát việc làm yếu hơn và tốc độ tăng trưởng GDP thấp hơn —trung bình ước tính khoảng 1.6% trong nửa đầu năm— là rất đáng chú ý.

Nhu cầu việc làm yếu hơn có thể gây ảnh hưởng tới cả việc làm hiện tại, không chỉ những vị trí trống

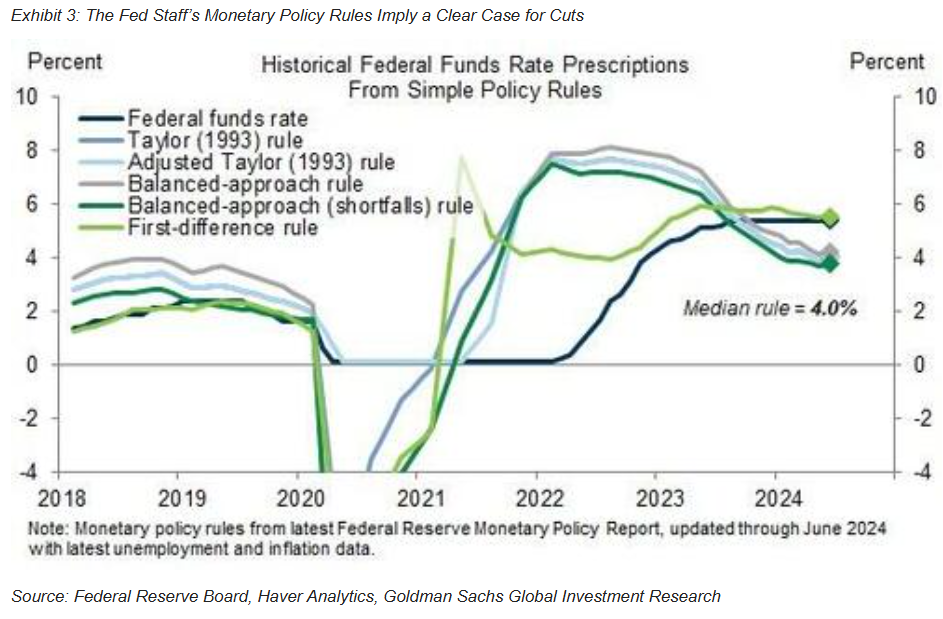

Sử dụng số liệu về tỷ lệ thất nghiệp và lạm phát mới nhất, chúng tôi ước tính rằng mức trung bình trong các chính sách tiền tệ của nhân viên Fed cho thấy lãi suất hiện tại là 4%, thấp hơn nhiều so với lãi suất thực tế là 5.25%-5.5%.

Chính sách tiền tệ của Fed cho thấy đã đến thời điểm cắt giảm lãi suất thích hợp

Dựa trên quan sát này, chỉ số CPI tháng 6 đáng khích lệ và lời khai trước Quốc hội của chủ tịch Powell vào tuần trước, chúng tôi kỳ vọng việc Fed sẽ sớm bắt đầu cắt giảm lãi suất.

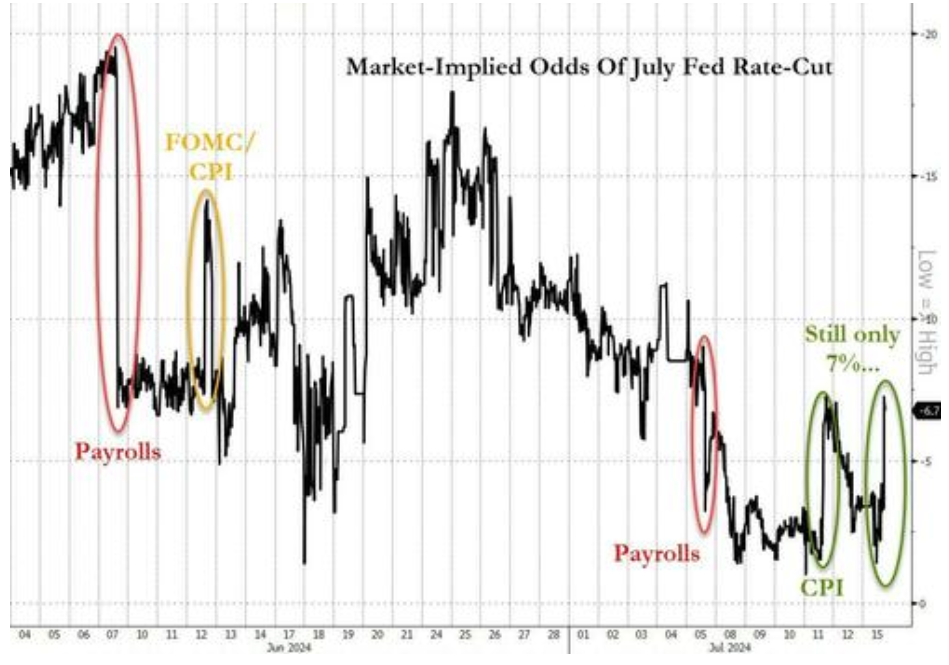

Thị trường gần như đã định giá 100% khả năng Fed cắt giảm lãi suất tại cuộc họp FOMC ngày 17-18 tháng 9. Tuy vậy, chúng tôi tin rằng Fed có thể cắt giảm sớm nhất là trong cuộc họp ngày 30-31 tháng 7.

Đầu tiên, nếu kịch bản cắt giảm đã rõ ràng, tại sao phải đợi thêm bảy tuần nữa trước khi thực hiện?

Thứ hai, lạm phát trong tháng không ổn định và luôn có nguy cơ tái tăng tốc tạm thời, điều này có thể khiến việc cắt giảm tháng 9 trở nên khó khăn. Cắt giảm lãi suất vào tháng 7 có thể tránh được rủi ro đó.

Thứ ba, FOMC có lý do thích hợp để không bắt đầu cắt giảm lãi suất trong hai tháng cuối của chiến dịch bầu cử tổng thống. Điều này không có nghĩa là ủy ban không thể cắt giảm vào tháng 9, nhưng cho thấy rằng tháng 7 sẽ là thời điểm thích hợp hơn.

Tuy nhiên, hiện tại thị trường không tin rằng tháng 7 là thời điểm thích hợp.

Khả năng diễn ra kịch bản cắt giảm lãi suất vào tháng 7

..và tất nhiên, ông Powell đã nói rõ về tính độc lập của Fed: "Chúng tôi không đặt một bộ lọc chính trị vào các quyết định của mình."

ZeroHedge