Trái phiếu chính phủ giảm điểm khi Phố Wall dự đoán Fed sẽ trì hoãn hạ lãi suất đến cuối năm

Quỳnh Chi

Junior Editor

Thị trường trái phiếu chính phủ ghi nhận sự suy giảm khi đà tăng của thị trường chứng khoán Mỹ củng cố nhận định ngày càng phổ biến trên Phố Wall rằng Fed khó có khả năng thực hiện cắt giảm lãi suất trước tháng 12.

Thị trường trái phiếu chính phủ Mỹ đã triệt tiêu mức tăng được kích hoạt bởi dữ liệu lạm phát tháng 4, vốn cho thấy mức tăng giá tiêu dùng thấp hơn dự báo của giới kinh tế học. Lợi suất trái phiếu kỳ hạn 2 năm gần như đi ngang ở mức 4.02% sau khi đã từng giảm xuống 3.95% trong phiên.

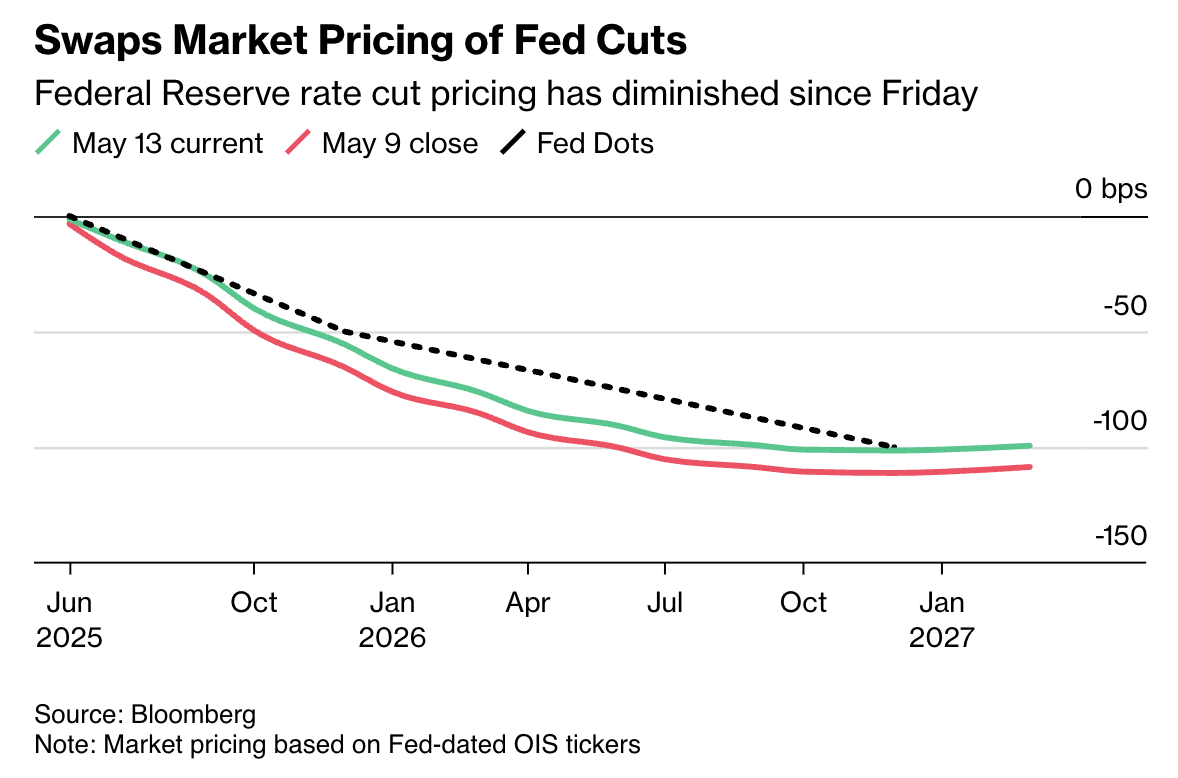

Kỳ vọng thị trường về lộ trình cắt giảm lãi suất của Fed

Kỳ vọng thị trường về lộ trình cắt giảm lãi suất của Fed

Kỳ vọng về Fed cắt giảm lãi suất đã suy giảm kể từ thứ Sáu. Mặc dù các hợp đồng phái sinh vẫn phản ánh kỳ vọng về hai đợt cắt giảm lãi suất 25 điểm cơ bản trong năm nay, nhiều ngân hàng đầu tư lớn trên Phố Wall trong tuần này đã điều chỉnh dự báo, lùi thời điểm cắt giảm lãi suất đầu tiên đến tháng 12, trễ hơn so với dự kiến trước đây. Những điều chỉnh này xuất phát từ thỏa thuận đình chiến thương mại Mỹ-Trung được công bố vào thứ Hai, cùng với phát biểu của Tổng thống Donald Trump tại diễn đàn đầu tư Mỹ-Saudi ở Riyadh, tạo động lực thúc đẩy thị trường chứng khoán Mỹ tăng điểm.

"Một phần dòng vốn đang dịch chuyển từ Trái phiếu chính phủ sang các tài sản rủi ro," Tony Farren, Giám đốc điều hành mảng kinh doanh và giao dịch lãi suất tại Mischler Financial Group nhận định. "Hiện tại, đây là giao dịch theo xu hướng động lực thị trường."

Trump tuyên bố Saudi Arabia sẽ cam kết đầu tư 1 nghìn tỷ USD vào Mỹ và dự báo thị trường chứng khoán sẽ tiếp tục tăng trưởng.

Theo Farren, một yếu tố khác góp phần vào đợt bán tháo là mối lo ngại của nhà đầu tư về triển vọng tài khóa của Mỹ. Vào thứ Hai, phe đa số Đảng Cộng hòa tại Hạ viện đã trình dự thảo luật thuế, dự kiến sẽ làm giảm thu ngân sách 3,7 nghìn tỷ USD trong vòng 10 năm tới.

"Một khía cạnh quan trọng khác của diễn biến lạm phát trong thời gian tới là gói kích thích tài khóa đang manh nha hình thành tại Đồi Capitol," David Kelly, Chiến lược gia trưởng toàn cầu tại JPMorgan Asset Management, phát biểu trên Bloomberg Television. "Lạm phát sẽ tăng trong ngắn hạn do áp lực từ thuế quan, và sau đó vào năm 2026 do tác động của các biện pháp kích thích tài khóa được tái áp dụng."

Lợi suất trái phiếu kỳ hạn 10 đến 30 năm tăng vài điểm cơ bản, chạm mức cao nhất trong vòng một tháng. Trên thị trường quyền chọn lãi suất, các nhà giao dịch thể hiện xu hướng thiên về các vị thế có lợi nhuận khi lợi suất dài hạn tăng. Chỉ số Bloomberg Dollar Spot giảm 0,5%, triệt tiêu khoảng một nửa mức tăng của phiên giao dịch thứ Hai.

Khối lượng lớn trái phiếu doanh nghiệp hạng đầu tư mới phát hành - một chỉ báo khác cho thấy nhà đầu tư đang gia tăng khẩu vị rủi ro sau giai đoạn thận trọng kéo dài nhiều tuần kể từ khi căng thẳng thương mại bùng phát đầu tháng 4 - cũng là một yếu tố tác động.

Trong khi đó, triển vọng lạm phát vẫn chưa rõ ràng, bất chấp dữ liệu chỉ số giá tiêu dùng tháng 4.

Mặc dù các biện pháp thuế quan của chính quyền Trump được dự báo sẽ đẩy lạm phát tăng, các doanh nghiệp có thể vẫn đang giải phóng lượng hàng tồn kho tích lũy đáng kể trước khi buộc phải điều chỉnh tăng giá.

"Thị trường trái phiếu vẫn còn lo ngại về sự ổn định của giá cả hàng hóa cốt lõi trong hai chu kỳ báo cáo dữ liệu sắp tới," Ian Pollick, Trưởng bộ phận chiến lược thu nhập cố định, hàng hóa và ngoại hối tại CIBC nhận xét. "Và với điều kiện tiên quyết của Fed là thị trường lao động phải có dấu hiệu suy yếu trước khi nới lỏng chính sách tiền tệ, một báo cáo yếu hơn hôm nay hầu như không ảnh hưởng đến mức lợi suất."

Ngay cả trước khi công bố dữ liệu CPI, nhiều nhà kinh tế học của các ngân hàng lớn trong tuần này đã trở nên thận trọng hơn về triển vọng hạ lãi suất.

Goldman Sachs vào thứ Hai đã điều chỉnh dự báo cắt giảm lãi suất từ tháng 7 sang tháng 12, đồng thời giảm tần suất các đợt cắt giảm tiếp theo. Barclays cũng thay đổi dự báo từ tháng 7 sang tháng 12, trong khi JPMorgan đã điều chỉnh từ tháng 9 sang tháng 12. Các nhà kinh tế của Citigroup đã lùi dự báo từ tháng 6 sang tháng 7.

Căng thẳng thương mại có thể vẫn gây tổn hại cho nền kinh tế Mỹ, dù thời gian ngừng bắn tạm thời đã cải thiện tâm lý thị trường.

"Nhìn chung, đặc biệt đối với Fed, điều này đồng nghĩa với triển vọng tăng trưởng chậm lại," Michael Pyle, Phó Giám đốc khối quản lý danh mục đầu tư của BlackRock Inc., phát biểu trên Bloomberg Television. "Các mức thuế quan vẫn được duy trì sẽ phải được hấp thụ thông qua giá cả hoặc biên lợi nhuận, và điều đó thay đổi triển vọng về tăng trưởng và khả năng sinh lời tại Mỹ."

Bloomberg