Tâm lý FOMO đối với Vàng có nguy cơ làm "bong bóng thị trường xì hơi"?

Trần Quốc Khải

Junior Editor

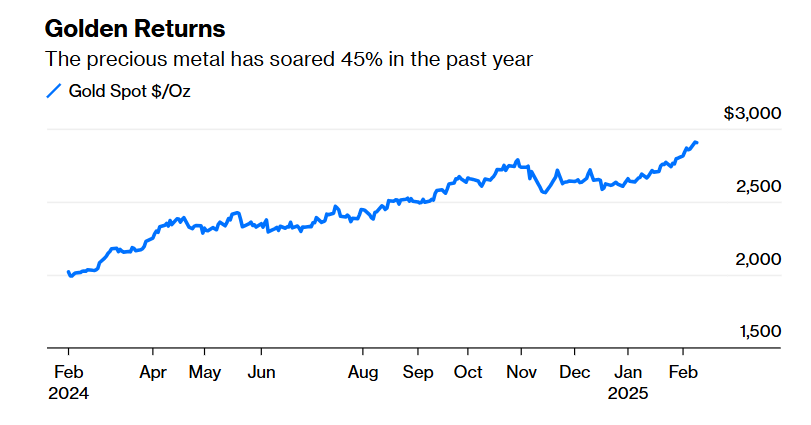

Thị trường luôn trông đẹp nhất khi ở đỉnh cao - điều này ngày càng đúng với vàng khi kim loại này tiến gần đến mức 3,000 USD/ounce. Vàng đang biến động như một hàng hóa Veblen, một mặt hàng mà, trái ngược với các quy luật kinh tế, nhu cầu lại tăng lên khi giá tăng. Liệu động lực này có thể được duy trì không?

bài viết dựa trên quan điểm cá nhân của Marcus Ashworth từ Bloomberg

Một dấu hiệu quan trọng của tình trạng bong bóng là những lý thuyết nghe có vẻ hợp lý về việc sẽ có thêm những yếu tố hỗ trợ lớn xuất hiện. Hiện tại, có một vài lý thuyết đáng chú ý đang lan truyền.

Đầu tiên, có suy đoán rằng chính quyền Trump sẽ định giá lại các khoản dự trữ vàng của mình, hiện đang được ghi nhận ở mức 42 USD/ounce, lên mức giá giao ngay hiện tại. Điều này sẽ làm tăng khoảng 800 tỷ USD vào phía tài sản của bảng cân đối ngân sách Hoa Kỳ. Hiệu ứng ròng sẽ xuất hiện là không cần phát hành nhiều TPCP, điều này có lợi cho USD, nhưng logic của việc hỗ trợ giá vàng là không rõ ràng.

Thứ hai, 10 công ty bảo hiểm Trung Quốc đã được phép trong tháng này đầu tư tối đa 1% tài sản của họ vào vàng - có khả năng lên tới mức tương đương 27 tỷ USD. Thay đổi quy định này đã được mong đợi từ lâu trong giới đầu tư vàng. Nhưng việc có được quyền mua là một chuyện, còn việc lao vào mua mạnh mẽ ngay tại mức cao kỷ lục lại là chuyện khác. NHTW Trung Quốc thường được coi là người mua lớn nhất trong những năm gần đây. Sau vài tháng tạm dừng, họ đã mua thêm 15 tấn trong hai tháng cuối năm ngoái. Tuy nhiên, thông thường mức chênh lệch giá vàng giao dịch tại Thượng Hải sẽ tăng lên khi đồng nhân dân tệ suy yếu, nhưng điều đó không xảy ra trong năm nay. Điều này cho thấy rằng nhu cầu từ Trung Quốc không phải là động lực chính đẩy giá vàng lên mức cao mới. Vậy yếu tố nào mới là nguyên nhân?

Vanda Research, một công ty tư vấn đầu tư, chỉ ra rằng các nhà đầu tư tổ chức Hoa Kỳ đang đa dạng hóa danh mục đầu tư để phòng ngừa rủi ro từ các chính sách thuế quan của Trump. Công ty này cũng lưu ý rằng phần lớn mức tăng giá trong năm nay diễn ra trong phiên giao dịch tại Hoa Kỳ, chứ không phải trong các phiên giao dịch châu Á. Các quỹ đầu tư theo động lượng đang chạy theo các mức đỉnh mới liên tục. Tuy nhiên, những dòng vốn kiểu này có xu hướng đảo ngược rất nhanh nếu đà tăng không được duy trì.

Vấn đề liên quan đến các hợp đồng tương lai vàng trên sàn COMEX tại New York đã làm trầm trọng thêm tình trạng siết chặt vị thế short. Ai cũng biết vàng không mang lại lợi suất và tốn kém khi lưu trữ, nhưng việc vận chuyển kim loại này từ các kho lưu trữ tại London, Toronto hoặc Zurich đến New York lại làm phát sinh thêm một tầng chi phí mới. Các cơ hội chênh lệch giá lớn như thế này hiếm khi kéo dài lâu. Dù vậy, các ETF vàng niêm yết tại Hoa Kỳ cuối cùng cũng đang chứng kiến dòng vốn đổ vào, sau khi hầu như không thu hút được sự quan tâm nào trong suốt đà tăng của vàng trong năm vừa qua.

Các quy tắc vàng thông thường đang bị tạm gác lại, ngoại trừ một điều - rằng vàng, vẫn là công cụ phòng vệ kinh điển trước lạm phát. Hiện tại, trọng tâm chính đang hướng về tác động lạm phát của thuế quan - dù trên thực tế, điều này vẫn còn mang tính chất cuộc chiến ý chí chính trị hơn là một thực tế kinh tế. Chỉ số CPI lõi - chỉ số mà Cục Dự trữ Liên bang (Fed) theo dõi sát sao nhất - đã duy trì dưới mức 3% trong suốt năm qua. Tương tự, các hợp đồng hoán đổi lạm phát kỳ hạn năm năm cũng đang dao động quanh mức 2.5%. Đúng là những con số này cao hơn mục tiêu 2% của Fed, nhưng Chủ tịch Jerome Powell vẫn tỏ ra khá bình thản, với xu hướng nghiêng về việc tiếp tục nới lỏng lãi suất. Các nhà phân tích tại Deutsche Bank AG ước tính rằng tất cả các mức thuế do Hoa Kỳ áp đặt cùng với các biện pháp trả đũa có thể chỉ làm tăng tối đa 0.4% vào CPI của Mỹ. Điều này có thể lý giải phần nào sự tăng giá của vàng, nhưng không đủ để giải thích mức tăng vọt 45% trong năm qua.

Trump hoàn toàn tập trung vào việc duy trì vị thế USD với tư cách là đồng tiền dự trữ toàn cầu, chứ không phải thúc đẩy một đối thủ cạnh tranh. Thông thường, vàng có mối quan hệ nghịch đảo với USD, và lợi suất TPCP Mỹ cao thường là "chất độc" đối với vàng. Nếu việc vay nợ của Hoa Kỳ bị hạn chế, điều đó sẽ làm giảm các yếu tố lo ngại mà vàng đang hưởng lợi từ đó. Hơn nữa, không thấy có bất kỳ cú sốc kinh tế hoặc chính sách tiền tệ nào sắp xảy ra. Trái lại, môi trường địa chính trị dường như đang lắng dịu. Thực tế, thị trường chứng khoán hầu như không tỏ ra lo ngại về các rủi ro thuế quan - chỉ số DAX của Đức thậm chí đang dẫn đầu đà tăng trong năm nay, bất chấp việc Đức có thể trở thành mục tiêu tiếp theo trong các chính sách thuế quan của Trump.

Gavekal Research chỉ ra rằng tất cả những lý do thúc đẩy giá vàng tăng đều rất rõ ràng, hay còn gọi là những "điều đã biết", nhưng các yếu tố có thể kéo vàng đi xuống thì lại chưa được xác định. Một thỏa thuận hòa bình ở Ukraine hoặc Trung Đông có thể nhanh chóng làm suy yếu đà tăng của vàng. Ngoài ra, cũng đáng chú ý rằng những tài sản thường đi cùng với vàng, như cổ phiếu của các công ty khai thác vàng hoặc các kim loại quý khác như bạc, lại không tham gia vào cuộc đua này. Vàng có thể đang rất nóng vào lúc này, giống như cách Bitcoin đang tạm nghỉ, nhưng nếu không thể chạm tới hoặc duy trì mức 3,000 USD/ounce trong thời gian dài, bong bóng có thể sẽ bị xì hơi.

Bloomberg