Suy thoái toàn cầu: Đâu là tín hiệu thật giữa cơn hỗn loạn mà Trump mang lại?

Trà Giang

Junior Editor

Trong bối cảnh thị trường toàn cầu nín thở trước những bất ổn chính sách, nỗi lo về nguy cơ suy thoái kinh tế toàn cầu đã quay trở lại và nhanh chóng chiếm vị trí hàng đầu trong danh sách lo ngại của giới đầu tư. Tuy nhiên, dữ liệu kinh tế và các chỉ báo tài chính then chốt lại đang phát đi những tín hiệu không hoàn toàn nhất quán, khiến việc định hình viễn cảnh kinh tế trở nên phức tạp hơn.

Động thái tạm ngừng trong vòng 90 ngày đối với hầu hết các loại thuế quan đối ứng, do Tổng thống Mỹ Donald Trump công bố hồi tháng 4, đã phần nào xoa dịu nỗi sợ lớn nhất của giới đầu tư. Tuy nhiên, tác động tiêu cực của những biện pháp thuế quan trước đó đến niềm tin kinh doanh và tiêu dùng vẫn được kỳ vọng sẽ kìm hãm đà tăng trưởng. “Rủi ro suy thoái đang gia tăng rõ rệt, ngay cả khi có một số thỏa thuận thương mại được ký kết,” ông Guy Miller, chiến lược gia trưởng thị trường tại Zurich Insurance Group cảnh báo. “Nguy cơ Mỹ rơi vào suy thoái hiện ở mức 50-50 – tức rất sát nút.”

1. Tín hiệu trái chiều từ số liệu kinh tế: Khó đoán xu hướng suy thoái

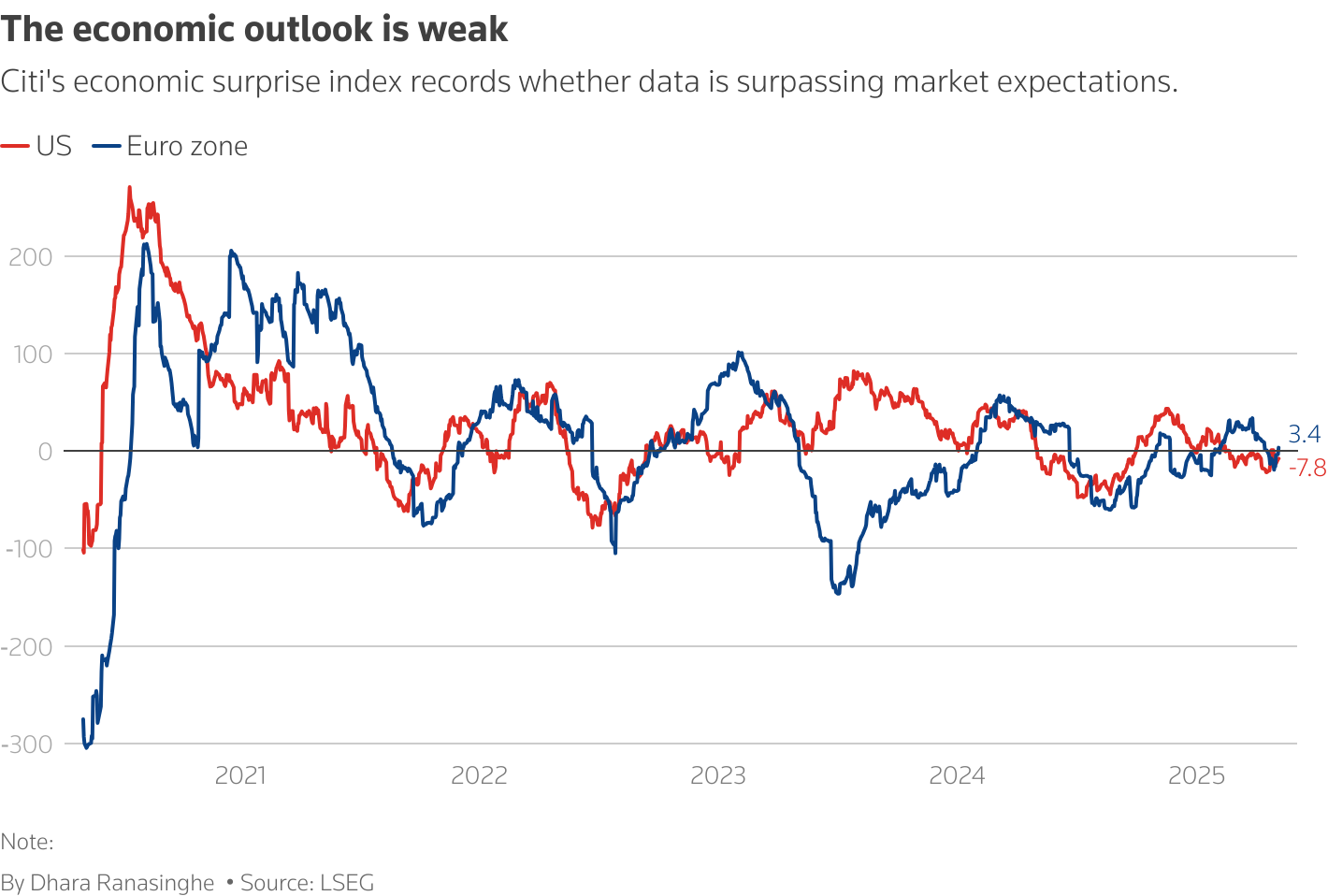

Một trong những điểm gây nhiễu lớn nhất hiện nay là sự lệch pha giữa các chỉ số cảm tính (như niềm tin tiêu dùng và kinh doanh) và các chỉ báo thực tế (như số liệu việc làm). Báo cáo việc làm gần nhất từ Mỹ cho thấy thị trường lao động vẫn khá vững vàng. Trong khi đó, việc GDP Mỹ sụt giảm trong quý I – trái ngược với mức tăng trưởng tại Eurozone – phần nào được lý giải là do các doanh nghiệp đẩy mạnh tồn kho trước khi các mức thuế đối ứng có hiệu lực.

Tuy nhiên, các khảo sát niềm tin lại cho thấy một bức tranh u ám hơn. Chỉ số niềm tin tiêu dùng Mỹ trong tháng 4 đã giảm xuống mức thấp nhất gần 5 năm qua – điều đặc biệt đáng lo vì chi tiêu tiêu dùng chiếm hơn 2/3 tổng sản phẩm quốc nội Mỹ. Trong khi đó, tại châu Âu, chỉ số niềm tin của nhà đầu tư tuy có hồi phục sau cú lao dốc trong tháng 4 nhưng vẫn nhiều bi quan. “Chúng tôi giả định rằng bất kỳ sự suy giảm nào ở Eurozone cũng sẽ chỉ ở mức độ nhẹ và ngắn hạn,” ông Henry Cook, chuyên gia kinh tế cấp cao tại MUFG nhận định. Còn theo ông Miller của Zurich, chỉ báo đáng theo dõi nhất hiện tại là số lượng đơn xin trợ cấp thất nghiệp hàng tuần – thước đo tức thời về chuyển động của nền kinh tế Mỹ.

Triển vọng kinh tế yếu tại Mỹ và châu Âu

2. Dự báo tăng trưởng bị hạ mạnh

Bức tranh tăng trưởng toàn cầu đang được vẽ lại với màu xám nhiều hơn. Các nhà kinh tế được Reuters khảo sát đều đồng thuận rằng rủi ro suy thoái trong năm nay là rất cao, dù mới chỉ ba tháng trước, triển vọng vẫn khá sáng sủa. Ngân hàng Barclays cho rằng viễn cảnh hiện tại phản ánh một sự giảm tốc rõ nét của tăng trưởng toàn cầu, đi kèm với khả năng suy thoái nhẹ tại Mỹ và Eurozone.

Tuy vậy, kịch bản suy thoái vẫn chưa phải là điều chắc chắn. Nếu Mỹ đạt được các thỏa thuận thương mại hoặc ban hành cắt giảm thuế, rủi ro này sẽ giảm. Còn tại châu Âu, chính sách tiền tệ nới lỏng và kích thích tài khóa sẽ đóng vai trò là lớp đệm quan trọng. “Sự phục hồi chi tiêu tiêu dùng nhờ tiền lương tăng và lập trường mềm mỏng hơn kỳ vọng từ ngân hàng trung ương – ít nhất là tại khu vực Euro – là hai yếu tố chính giúp ngăn chặn một cuộc suy thoái sâu,” ông Ruben Segura-Cayuela, chuyên gia kinh tế của Bank of America nhận định.

3. Hàng hóa cho thấy tín hiệu giảm tốc

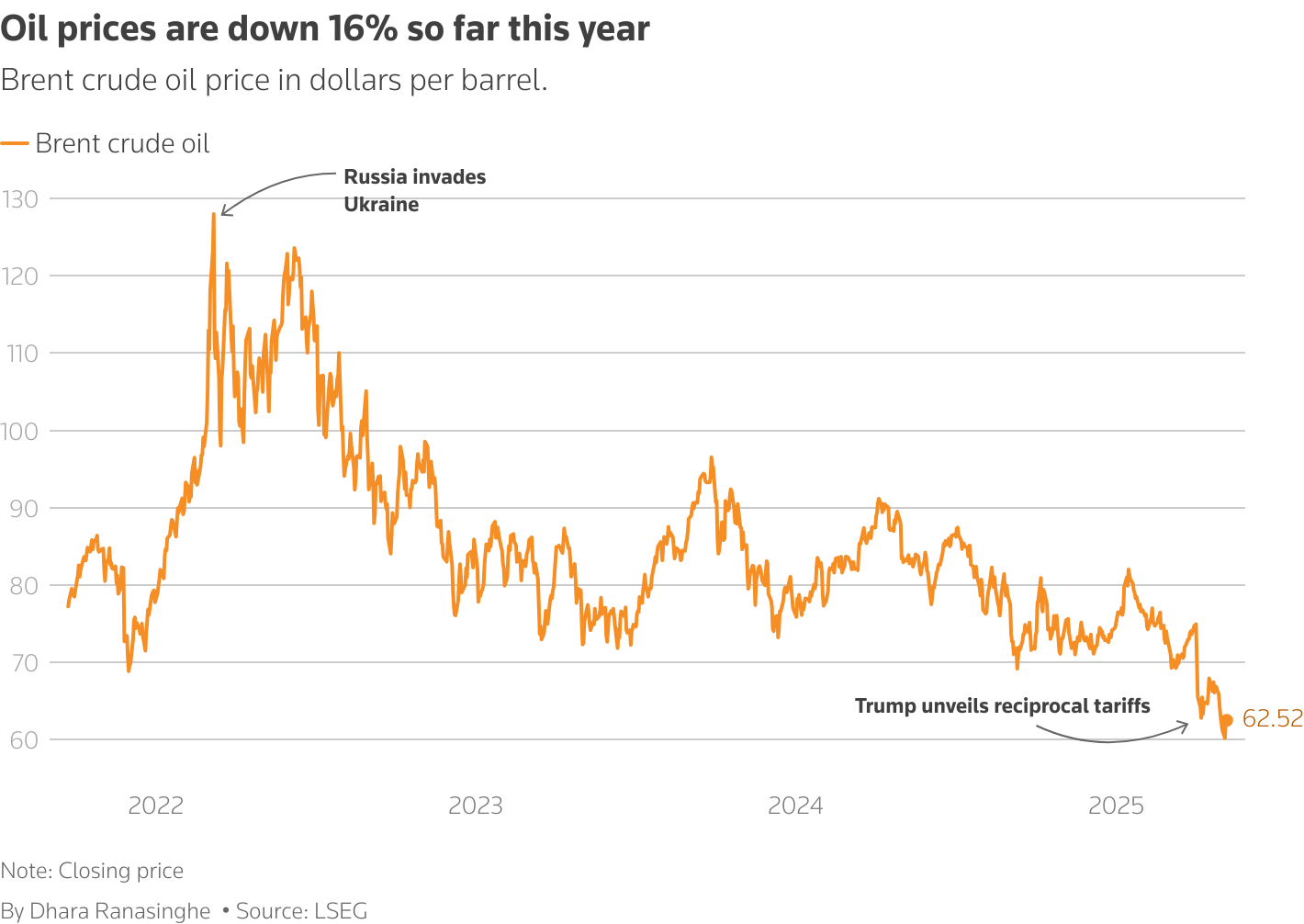

Thị trường hàng hóa đang phát đi cảnh báo nghiêm trọng về đà tăng trưởng. Giá dầu hiện đã giảm khoảng 16% kể từ đầu năm, giao dịch quanh mức 60 USD/thùng – nếu duy trì ở mức này, năm 2025 sẽ là năm tệ nhất đối với giá dầu kể từ cuộc khủng hoảng COVID năm 2020. Một phần nguyên nhân đến từ kỳ vọng OPEC tăng cung, nhưng nhiều chuyên gia cho rằng đợt giảm giá này phản ánh nhu cầu suy yếu do tăng trưởng chậm lại.

Giá đồng – kim loại được mệnh danh là “Dr Copper” vì độ nhạy cao với chu kỳ kinh tế – tuy đã phục hồi nhẹ sau khi chạm đáy một năm vào đầu tháng 4, nhưng vẫn chưa vượt được đỉnh thiết lập hồi tháng 3. Citi nhận định xu hướng tiêu cực sẽ duy trì trong 3-6 tháng tới, do nhu cầu tiêu thụ đồng vật lý và hoạt động sản xuất đang giảm tốc vì các mức thuế cao từ Mỹ, đặc biệt là mức thuế 145% đánh vào hàng hóa từ Trung Quốc – trung tâm sản xuất toàn cầu.

Giá dầu giảm 16% từ đầu năm: Tác động từ thuế quan và căng thẳng địa chính trị

4. Thị trường trái phiếu thể hiện điều gì?

Thị trường trái phiếu chính phủ cho thấy lo ngại rõ rệt về nguy cơ tăng trưởng chậm lại do thuế quan của Mỹ, nhưng không phản ánh mức độ báo động cao về suy thoái, một phần vì nhà đầu tư tin rằng ngân hàng trung ương sẽ nhanh chóng hành động.

Trung Quốc vừa cắt giảm lãi suất nhằm làm dịu tác động của cuộc chiến thương mại, trong khi kỳ vọng cắt giảm lãi suất từ Ngân hàng Trung ương châu Âu (ECB) đã tăng mạnh kể từ tháng 3. Các hợp đồng tương lai hiện phản ánh kỳ vọng ECB sẽ giảm thêm 60 điểm cơ bản (bps) trước tháng 12. Tại Mỹ, thị trường dự đoán Fed sẽ cắt giảm khoảng 80 bps từ nay đến cuối năm và tổng cộng 115 bps đến giữa năm 2026 – dù kỳ vọng này đã giảm so với trước thời điểm tạm ngừng áp thuế.

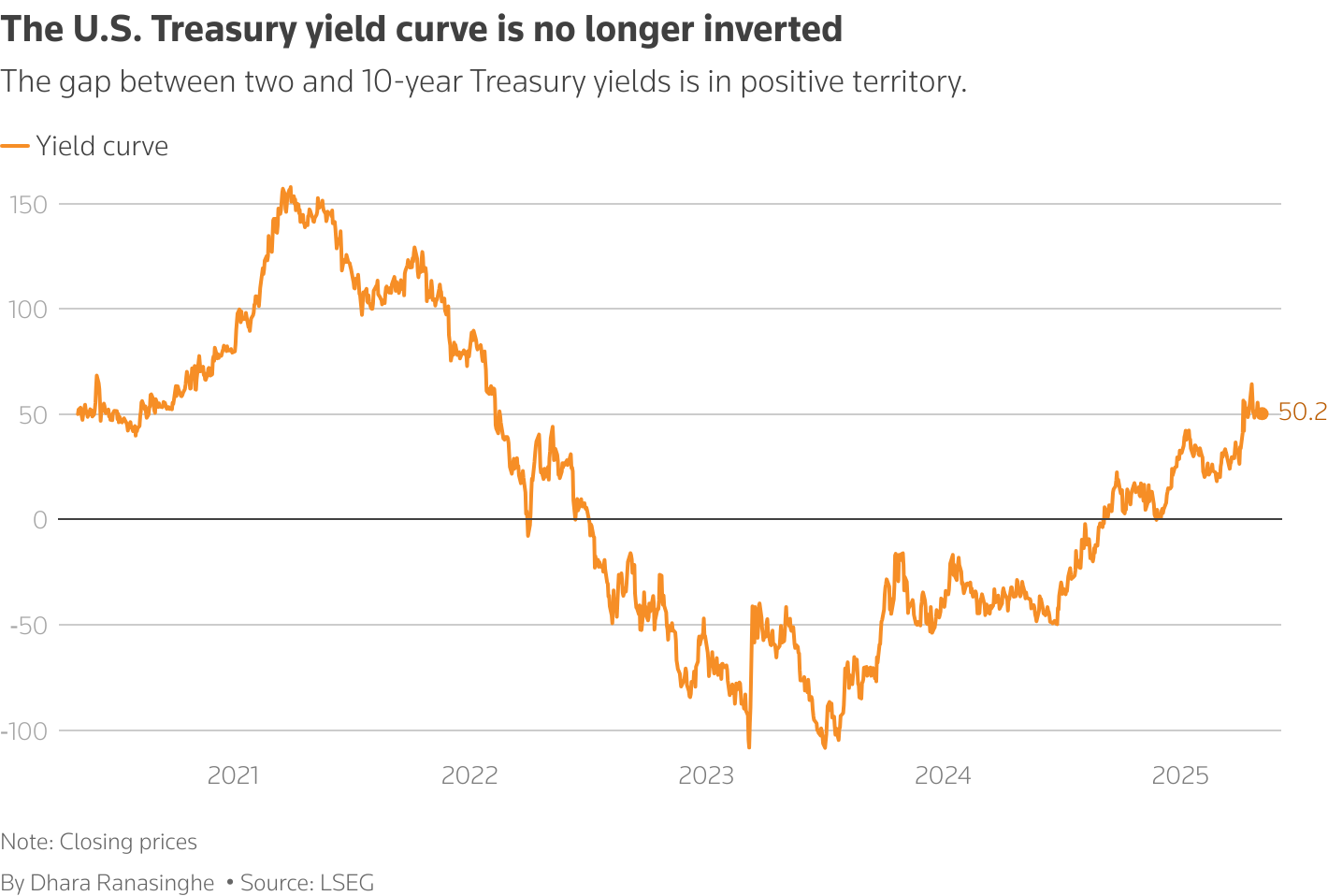

“Trong những năm gần đây, thị trường hợp đồng tương lai thường đánh giá quá mức độ ôn hòa của Fed,” ông Henry Allen, chiến lược gia vĩ mô tại Deutsche Bank nhận xét. Giới đầu tư cũng theo dõi chặt chẽ lợi suất, mặc dù tính hiệu lực của chỉ báo này đang bị tranh cãi. Đường cong chênh lệch lợi suất giữa trái phiếu kho bạc Mỹ kỳ hạn 10 năm và 2 năm hiện đang ở trạng thái dương. Lịch sử cho thấy suy thoái không thường xảy ra khi đường cong bị đảo ngược, mà thường bắt đầu khi nó “bình thường hóa trở lại” do lãi suất ngắn hạn giảm nhanh hơn lãi suất dài hạn vì các đợt cắt giảm mạnh của ngân hàng trung ương.

Đường cong lợi suất kho bạc Mỹ thoát khỏi tình trạng đảo ngược: Tín hiệu phục hồi

5. Thị trường cổ phiếu có quá lạc quan?

Diễn biến thị trường chứng khoán hiện nay có thể đang đánh giá quá thấp nguy cơ suy thoái. Chỉ số DAX của Đức đang tiến sát đỉnh lịch sử, trong khi S&P 500 của Mỹ và Nikkei của Nhật Bản đều đã phục hồi hơn 15% so với đáy của tháng trước. Tuy nhiên, lợi nhuận doanh nghiệp mới là yếu tố cần theo dõi sát sao.

Tập đoàn sản xuất đồ gia dụng Electrolux của Thụy Điển đã hạ triển vọng kinh doanh, trong khi các ông lớn như Volvo Cars, Logitech và Diageo cũng lần lượt từ bỏ các mục tiêu lợi nhuận do tình hình bất ổn. General Motors – dù công bố kết quả kinh doanh mạnh mẽ – cũng đã rút lại dự báo cho cả năm. “Quý I có thể là quý cuối cùng chưa bị ảnh hưởng bởi thuế quan – từ quý II trở đi, các tác động sẽ bắt đầu phản ánh vào lợi nhuận,” ông Miller của Zurich đánh giá. “Với mức độ bất ổn hiện tại, tôi kỳ vọng định giá cổ phiếu phải phản ánh ít nhiều điều đó – nhưng thực tế thì vẫn chưa.”

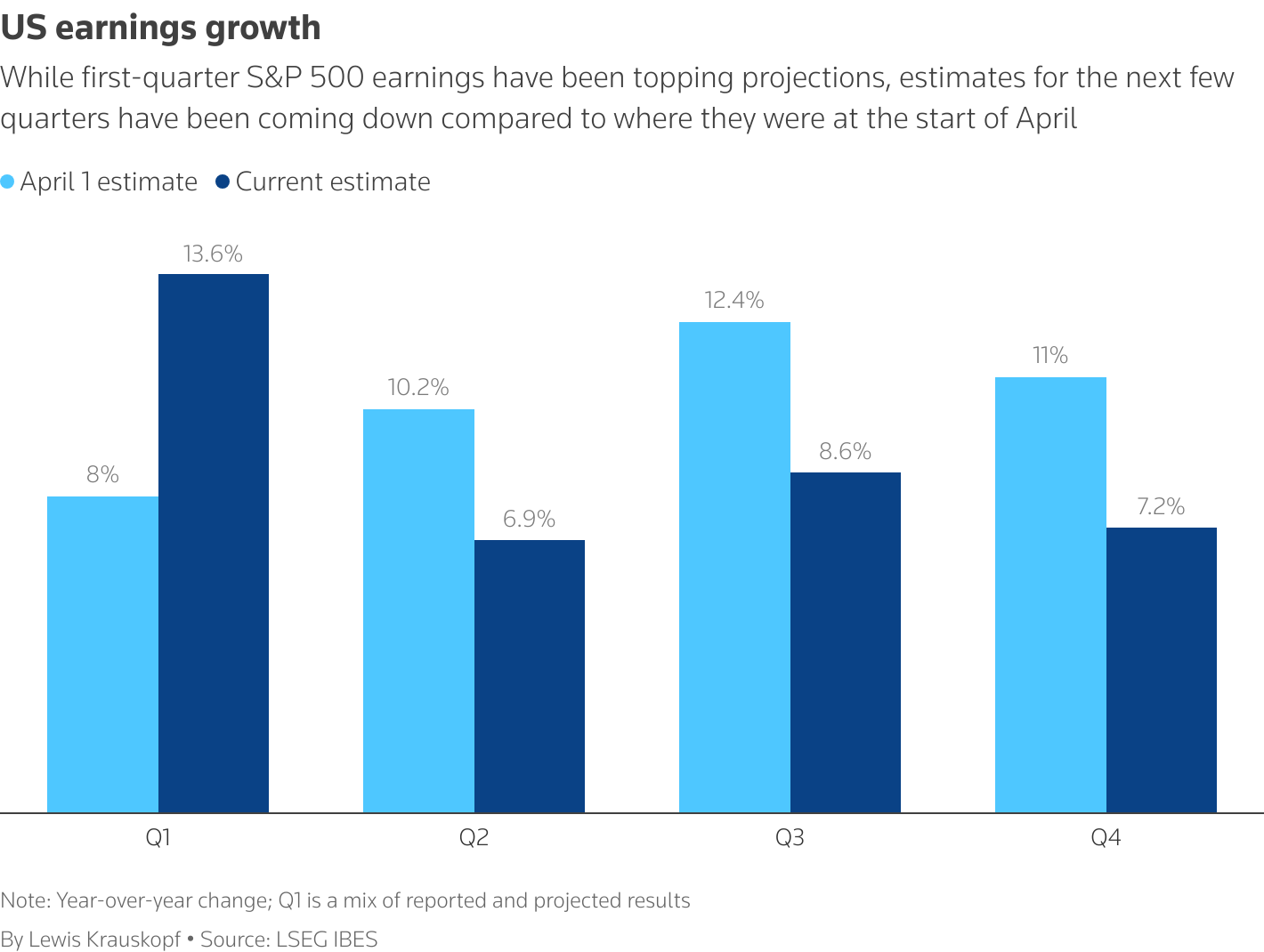

Dự báo lợi nhuận của S&P 500 trong năm 2025 vẫn được duy trì ở mức cao, cho thấy nhà đầu tư vẫn đặt cược vào một kịch bản hạ cánh mềm. Tuy nhiên, nếu các yếu tố rủi ro vĩ mô – đặc biệt là liên quan đến chính sách thương mại – không được tháo gỡ nhanh chóng, sự điều chỉnh là điều không thể tránh khỏi.

Tăng trưởng lợi nhuận Mỹ: Thực tế vượt dự báo quý 1 nhưng triển vọng giảm dần

Reuters