Số liệu PCE gây chấn động thị trường trái phiếu song Fed vẫn giữ vững quan điểm

Ngọc Lan

Junior Editor

Thị trường trái phiếu chính phủ Mỹ kỳ hạn dài đã có những biến động lớn sau khi chỉ số PCE lõi được công bố vào thứ Sáu, nhưng những diễn biến này chưa đủ để tạo nên làn sóng lạc quan quá mức.

Dù chỉ số PCE lõi thấp hơn dự báo, điều quan trọng cần lưu tâm là Fed hoạch định chính sách dựa trên bức tranh dữ liệu tổng thể, không phải từng con số riêng lẻ.

Nhìn vào số liệu, trung bình động ba tháng của PCE lõi đã tăng lên 2.76%, so với mức 2.73% của tháng trước. Thực tế này càng củng cố quan điểm của Fed khi họ cần những bằng chứng thuyết phục hơn về xu hướng hạ nhiệt của lạm phát trước khi đưa ra quyết định cắt giảm lãi suất.

Bước sang năm 2025, quá trình nới lỏng chính sách tiền tệ sẽ không còn được thực hiện một cách tự động như nửa cuối năm 2024 - thời điểm Fed tích cực tìm kiếm một mức lãi suất bớt thắt chặt và hướng đến kịch bản hạ cánh mềm cho nền kinh tế.

Trong biểu đồ Dot Plot mới nhất, Fed đã ngầm định lãi suất trung tính thực ở mức 100 bps - một con số đã được điều chỉnh tăng nhiều lần trong năm nay.

Khi áp dụng Quy tắc Taylor, kết hợp với các thông số kinh tế vĩ mô từ bản dự báo mới nhất của Fed và chỉ số PCE lõi hiện tại, mức lãi suất chính sách được đề xuất là 4.20%.

Điều này hàm ý rằng chính sách tiền tệ hiện tại của Fed chỉ ở mức thắt chặt tối thiểu - do đó, ngưỡng để Fed có thể cắt giảm lãi suất từ đây là rất cao.

Một điểm đáng chú ý khác là việc Fed ghi nhận mức lãi suất trung tính ở 1% không đồng nghĩa với việc con số này là bất biến.

Thực tế, phạm vi của lãi suất trung tính thực khá rộng. Chủ tịch Fed Dallas Lorie Logan gần đây đã chỉ ra rằng một số ước tính thậm chí còn đạt tới 2.60%.

Mặc dù lãi suất trung tính thực có thể không leo thang đến mức đó, song lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm cần phản ánh hai yếu tố: sự hoài nghi về tính tự động trong chính sách của Fed và khả năng lãi suất trung tính thực cao hơn con số được ước tính trong biểu đồ Dot Plot.

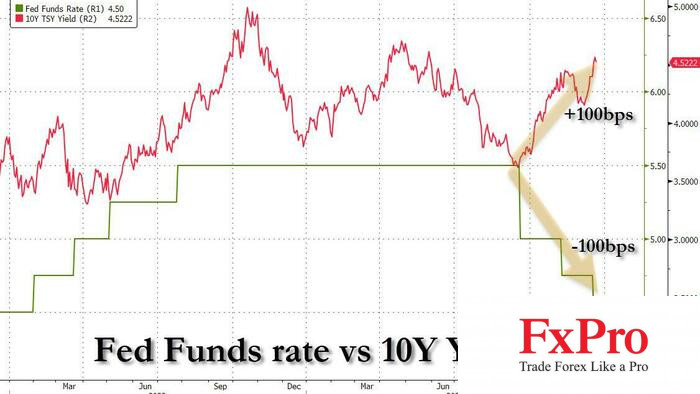

Đáng chú ý, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã tăng vọt hơn 60 bps trong năm nay, bất chấp việc Fed thực hiện cắt giảm lãi suất.

Khi xem xét tổng thể, các dữ liệu thống kê đã phản ánh rõ căn nguyên của xu hướng này.

ZeroHedge