Phố Wall tạm thời "bẻ gãy" tham vọng thuế quan của Trump

Nguyễn Tuấn Đạt

Junior Analyst

Thị trường vừa cho Donald Trump một bài học nhớ đời. Chỉ sau cú lao dốc 12% của S&P 500 và cú nhảy 60 điểm cơ bản của lợi suất trái phiếu kho bạc Mỹ, Nhà Trắng vội vàng tháo lui khỏi chính sách thuế quan "điên rồ" chỉ sau 13 tiếng ban hành. Những gì vừa xảy ra cho thấy: Trump không phải người điều khiển thị trường.

Việc ông Trump rút lại phần mạnh tay nhất trong chính sách thuế quan giúp thị trường tạm thời ổn định, nhưng những rủi ro lớn vẫn chưa biến mất. Mức thuế còn lại đủ cao để gây ra áp lực lạm phát – điều mà thị trường có vẻ vẫn chưa đánh giá đúng mức. Trong khi đó, giá cổ phiếu, đặc biệt là nhóm vốn hóa lớn tại Mỹ, đã nhanh chóng quay trở lại mức định giá cao vốn đã gây lo ngại trước đó. Sự hưng phấn ngắn hạn có thể dễ dàng bị đảo chiều bởi một tin xấu bất kỳ. Còn ở thị trường trái phiếu, tín hiệu thận trọng vẫn rõ ràng hơn: lợi suất dù giảm nhẹ nhưng vẫn ở mức cao, cho thấy nhà đầu tư chưa thực sự yên tâm. Rủi ro đã giảm, nhưng chắc chắn chưa thể gọi là thấp.

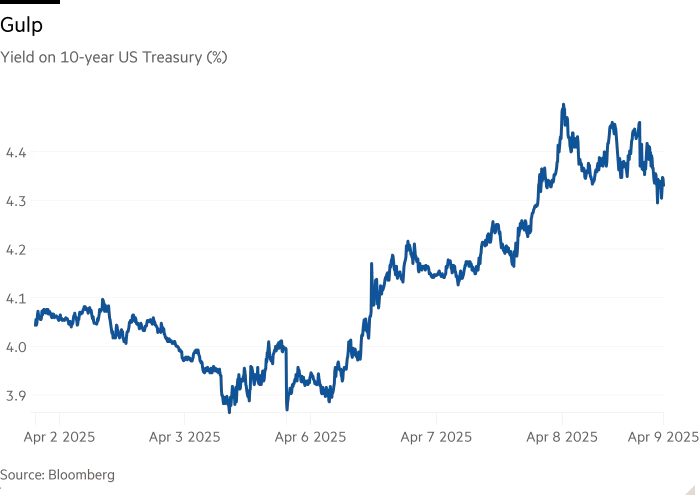

Nhiều người đặt câu hỏi: liệu đây có phải là một bước đi được tính toán từ trước, như Bộ trưởng Tài chính Scott Bessent khẳng định, hay đơn giản là phản ứng trước áp lực từ thị trường tài chính. Nếu rơi vào khả năng thứ hai, thì thị trường trái phiếu chính là yếu tố then chốt buộc Tổng thống phải đổi ý. Trong vòng chưa đầy 48 giờ, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng vọt hơn 60 điểm cơ bản – mức biến động lớn hiếm thấy, gây ra tâm lý hoảng sợ trên diện rộng. Khi chi phí vay mượn và áp lực thanh khoản tăng nhanh, rủi ro lan rộng sang các thị trường khác, buộc Nhà Trắng phải điều chỉnh lại lập trường trước khi tình hình vượt khỏi tầm kiểm soát.

Thị trường trái phiếu Kho bạc Mỹ, nơi vốn được xem là trụ cột ổn định của hệ thống tài chính toàn cầu, đã bắt đầu phát đi tín hiệu bất ổn khi lợi suất tăng mạnh chỉ trong vài ngày. Đây là thị trường lớn nhất và thanh khoản nhất thế giới, và cũng là nguồn tài sản thế chấp chính cho hàng loạt giao dịch tài chính khác. Vì vậy, những gì xảy ra ở đây hiếm khi dừng lại trong phạm vi trái phiếu. Trong các cuộc khủng hoảng trước đây như năm 1987 hay 2008, giá trái phiếu thường tăng khi thị trường cổ phiếu lao dốc, vì nhà đầu tư tìm nơi trú ẩn an toàn. Nhưng tuần này, cả trái phiếu và cổ phiếu cùng đồng loạt giảm giá, khiến nguy cơ rối loạn hệ thống một lần nữa hiện ra. Nhà đầu tư bắt đầu lo ngại kịch bản xấu nhất: một phiên đấu giá trái phiếu thất bại, hay thậm chí là một quỹ đầu cơ lớn không đủ thanh khoản và buộc phải phá sản. Những dấu hiệu ban đầu cho thấy thị trường tài chính đang bước vào vùng rủi ro cao hơn, khi các phản ứng phòng vệ truyền thống không còn phát huy tác dụng như trước.

Về tổng thể, vấn đề nằm ở sự gia tăng đột ngột về biến động, cả thực tế lẫn kỳ vọng, khiến nhà đầu tư phải nhanh chóng giảm khẩu vị rủi ro. Gần đây hơn, phiên đấu thầu trái phiếu kỳ hạn 3 năm hôm thứ Ba bị nhu cầu yếu, khiến lợi suất tăng vọt ở mọi kỳ hạn. Các lệnh margin call có thể đã buộc các nhà đầu tư phải bán trái phiếu Kho bạc để huy động tiền mặt, làm lợi suất tăng thêm. Điều này tiếp tục gây ra làn sóng xả các giao dịch phổ biến của quỹ đầu cơ liên quan đến trái phiếu Kho bạc.

Một số nhà bình luận đã nghi ngờ rằng Trung Quốc có thể đang bán tháo trái phiếu như một hành động trả đũa sau thuế quan của Trump. Nhưng đây hoàn toàn là suy đoán. Không có dữ liệu thời gian thực nào về người bán cụ thể, và Trung Quốc nắm giữ phần lớn trái phiếu ở các tổ chức ngoài lãnh thổ. Và mặc dù Bắc Kinh có dấu hiệu sẽ tiếp tục trả đũa Mỹ thì việc bán tháo trái phiếu Kho bạc Mỹ sẽ đe dọa sự ổn định tài chính của chính họ. “Trung Quốc đã bán trái phiếu Kho bạc Mỹ một cách từ từ và đều đặn trong một thời gian rồi,” theo Alicia Garcia-Herrero tại Natixis, “nhưng phải mất một thời gian mới biết được họ có đang tăng tốc hay không.”

Tất cả những điều này xảy ra trong một bối cảnh thị trường rất mong manh. Thị trường vẫn kỳ vọng Fed sẽ cắt lãi suất ba lần trong năm nay — ngay cả sau khi Trump xuống nước với thuế quan. Nhưng kịch bản một thế giới có lạm phát mà Fed không thể cắt lãi suất cũng hoàn toàn có thể xảy ra. Và chúng ta đang bước vào một cuộc chiến về ngân sách. Tối qua, Chủ tịch Hạ viện Mike Johnson đã huỷ cuộc bỏ phiếu về kế hoạch ngân sách của Trump vì bị phản đối bởi các nghị sĩ Cộng hòa theo đường lối thắt lưng buộc bụng. Cuộc chiến trần nợ sẽ khởi động vào mùa hè này.

Dù phiên đấu thầu trái phiếu kỳ hạn 10 năm hôm qua vẫn có đủ lượng người mua (bất chấp tin đồn về Trung Quốc), thì lợi suất vẫn ở mức cao. Lợi suất trái phiếu 10 năm chỉ giảm 15 điểm cơ bản kể từ khi Trump rút thuế quan.

Financial Times