Petrodollar mà chúng ta biết đã "chết" - nhưng một Petrodollar khác vẫn đang tồn tại

Trần Quốc Khải

Junior Editor

Việc định giá dầu bằng bất cứ thứ gì khác ngoài USD đều là tin tức bị thổi phồng

Hệ thống Petrodollar được đồn đoán là đã “chết”. Trong hai tuần qua, số lượt tìm kiếm trên Google về Petrodollar đã tăng vọt lên mức kỷ lục. Các bài đăng lan truyền về việc Ả Rập Xê Út từ bỏ USD đã lan truyền khắp các phòng giao dịch hàng hóa và tiền tệ. Rõ ràng, một sự kiện “thảm hoạ” đã chấm dứt quyền bá chủ kinh tế của Mỹ.

Số lượt tìm kiếm petrodollar trên Google bùng nổ

Chỉ trong vài ngày, đã có nhiều lời bàn tán về sự sụp đổ của petrodollar, hầu hết tới từ các nhà đầu cơ tiền điện tử, vàng, những người theo thuyết âm mưu và nhiều nhất là các tài khoản bot của Nga trên mạng xã hội. Vào năm 2023, tôi có một bài viết chỉ ra rằng sự sụp đổ của hệ thống petrodollar - kéo theo sự trỗi dậy của petroyuan - vẫn còn là một bí ẩn. Cá nhân tôi cho rằng dầu vẫn sẽ được định giá bằng USD.

Đã có nhiều người cho rằng những lời đồn về việc Petrodollar đánh mất lợi thế có thể tạo ra tác động tới thị trường. Tuy nhiên, Ả Rập Xê Út vẫn đang bán dầu bằng USD hơn hai tuần sau khi Petrodollar được cho là đã “chết”. Nhưng thay vì bị dập tắt, những lời bịa đặt về Petrodollar giờ đây đã có ảnh hưởng đối với các phòng giao dịch trên Phố Wall thậm chí là các nhà kinh tế - những người hiểu rõ vấn đề này nhất.

Cách đây vài tuần, một số bài đăng trên mạng xã hội đã đánh dấu kỷ niệm 50 năm diễn ra cuộc gặp giữa các quan chức Mỹ và Ả Rập Xê Út tại Washington vào ngày 8 tháng 6 năm 1974, dẫn đến việc thành lập Ủy ban Hợp tác Kinh tế chung Mỹ - Ả Rập Xê Út. Đây là sự bắt đầu cho câu chuyện về nguồn gốc của Petrodollar - ngày mà Washington và Riyadh đạt được thỏa thuận bí mật để liên kết “vàng đen” với USD mãi mãi.

Trên thực tế, Ả Rập Xê Út đã bán dầu của mình bằng các loại tiền tệ khác, bao gồm cả GBP, cho đến cuối năm 1974, khi nước này quyết định sử dụng độc quyền USD. Thậm chí vào thời điểm đó, người Ả Rập Xê Út đã chấp nhận thanh toán dầu mỏ bằng những hình thức khác USD. Một ví dụ là thỏa thuận đổi dầu lấy vũ khí đầy tranh cãi Al Al-Yamamah vào những năm 1980 và 1990, khi đó Ả Rập Xê Út đã chấp nhận máy bay chiến đấu của Anh để đổi lấy dầu của họ. Trong thoả thuận này, London là bên bán nên giá của những chiếc máy bay được tính bằng GBP.

Điều mà người Ả Rập Xê Út và người Mỹ đã đồng ý cách đây 50 năm là đưa lượng tài sản đang ngày một nhiều hơn của Ả Rập Xê Út vào thị trường TPCP Mỹ, khi giá dầu tăng vọt sau cuộc khủng hoảng năng lượng đầu tiên.

Trong hình thái ban đầu, mục đích của Petrodollar là tái đầu tư lượng tiền kiếm được từ bán dầu, gần như không liên quan đến việc dầu được định giá và lập hóa đơn bằng đơn vị tiền tệ nào. Ả Rập Xê Út đổ tiền vào TPCP của Mỹ, giúp Washington tài trợ cho các khoản thâm hụt, và đổi lại, Mỹ cung cấp thông tin mật về các giao dịch tài chính và quốc phòng.

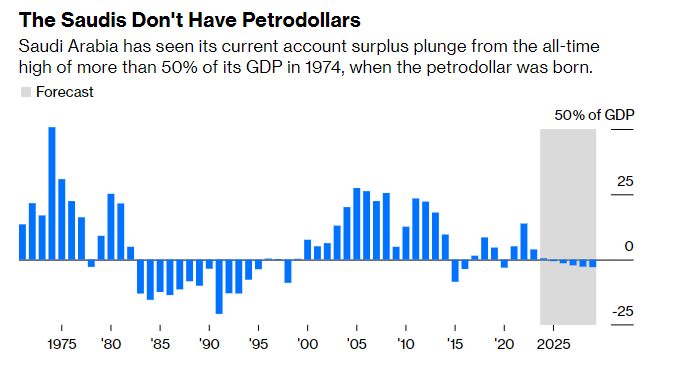

Nửa thế kỷ trước, người Ả Rập Xê Út có rất nhiều tiền nhưng không đủ khả năng để hấp thụ toàn bộ nguồn tiền khổng lồ ấy. Năm 1974, thặng dư tài khoản vãng lai của Ả Rập Xê Út có trị giá hơn 50% GDP. Petrodollar phản ánh mức thặng dư khổng lồ đó. Mỹ không được hưởng lợi bằng việc Ả Rập Xê Út định giá dầu bằng USD mà thông qua việc quốc gia Trung Đông đã tái sử dụng số tiền đó vào thị trường TPCP của Mỹ. Kết quả là dòng tiền khổng lồ đó làm USD mạnh hơn.

Theo những lập luận ấy, Petrodollar thực ra đã “chết” từ lâu tuy nhiên rất ít người để ý. Có lẽ Petrodollar đã không còn ảnh hưởng đáng kể đến thị trường tài chính toàn cầu từ khoảng ba thập kỷ trước, nếu không nói là từ sớm hơn. Ngay cả trong thời kỳ lạm phát mạnh từ năm 2003 đến năm 2008, quy mô USD thu được từ dầu quay trở lại thị trường TPCP của Mỹ vẫn rất hạn chế. Điều này là do các quốc gia OPEC có khả năng và nhu cầu sử dụng tài sản trong nước để chi tiêu vào việc nhập khẩu hàng hóa và dịch vụ.

Hiện nay, Ả Rập Xê Út không còn dư thừa Petrodollar để tái đầu tư nữa. Thay vào đó, quốc gia này đang tăng cường phát hành TPCP và bán tài sản - bao gồm cả một phần công ty dầu mỏ quốc gia nhằm tài trợ cho các kế hoạch kinh tế lớn. Tuy nhiên, Riyadh vẫn nắm giữ lượng dự trữ ngoại tệ đáng kể, một số trong số đó được đầu tư vào TPCP Mỹ, nhưng họ không còn tích trữ nhiều nữa. Trung Quốc và Nhật Bản nắm giữ lượng TPCP Mỹ nhiều hơn Ả Rập Xê Út.

Biến động thặng dư tài khoản vãng lai Ả Rập Xê Út so với GDP

Theo Quỹ Tiền tệ Quốc tế, từ mức đỉnh 50% GDP, thặng dư tài khoản vãng lai của Ả Rập Xê Út sẽ thu hẹp xuống chỉ còn 0.5% trong năm nay, trước khi chuyển sang thâm hụt ngay sau năm 2025 và cho đến cuối thập kỷ này. Nếu điều này được xác nhận, đây sẽ là đợt thâm hụt tài khoản vãng lai dài nhất đối với Ả Rập Xê Út kể từ năm 1986, điều này sẽ gây ra giảm phát.

Không có thặng dư dầu để tái đầu tư, petrodollar sẽ “chết”. Việc USD mạnh lên như hiện nay chắc chắn không phải là do tiền của người Ả Rập Xê Út bù đắp cho các khoản thâm hụt của Mỹ.

Đúng là dầu của Ả Rập Xê Út vẫn được định giá bằng USD và Saudi Aramco, tập đoàn dầu mỏ quốc doanh của Ả Rập, cũng lập hoá đơn USD. Nhưng đó chỉ là một phần nhỏ so với Petrodollar trước đây. Đây không phải là lý do tại sao USD mạnh lên, hay tại sao Mỹ là quốc gia mạnh nhất thế giới. Những người phản đối Petrodollar có thực sự tin rằng nếu người Ả Rập Xê Út định giá dầu của họ bằng bất kỳ loại tiền tệ nào khác thì nước Mỹ sẽ suy yếu? Hollywood sẽ biến mất? Hay Phố Wall? Hay Thung lũng Silicon? Hay Lầu Năm Góc?

Ngay cả khi vai trò bị sụt giảm, Petrodollar sẽ không được mong đợi sớm biến mất. Ở Trung Đông, không hề có bất kỳ mong muốn nào muốn sử dụng loại đơn vị để bán dầu ngoại trừ USD. Điều quan trọng là người Ả Rập Xê Út cũng giữ đồng tiền của họ được neo với USD. Hiện tại, chính phủ Ả Rập Xê Út đang bận rộn để đạt được một thỏa thuận với Nhà Trắng nhằm vực dậy mối quan hệ giữa 2 quốc gia, và như một phần của quá trình đó, việc định giá dầu của Ả Rập Xê Út bằng USD sẽ có ý nghĩa.

Việc chuyển sang các loại tiền tệ khác có nhiều vấn đề hơn là lợi ích - và khi nói đến các loại tiền tệ khác, có thể là EUR, GBP, CHF hoặc yên. Việc chấp nhận CNY thậm chí còn khó khăn hơn. USD có thể tự do chuyển đổi, còn CNY thì không; USD có tính thanh khoản cao, CNY thì không.

Những lời bàn tán về việc người Ả Rập Xê Út nghĩ đến việc sử dụng các loại tiền tệ khác đã tồn tại từ lâu. Đây là dòng tiêu đề trên trang nhất của tờ The New York Times ngày 10 tháng 6 năm 1975: “OPEC bắt buộc phải định giá dầu bằng USD”. Có lẽ năm tới sẽ là kỷ niệm 50 năm cho bản tin quá sớm đó và để thế giới blog trở nên sôi động trở lại.

Bloomberg