Nước Mỹ hơn 1 thập kỷ sau khủng hoảng nhà đất - Nỗi lo đã trở lại và đáng lo ngại hơn xưa

Thảo Nguyên

Junior Analyst

Bóng ma về khủng hoảng nhà đất một lần nữa đang quay lại đe dọa nước Mỹ và lần này quy mô có thể sẽ còn lớn hơn so với hồi năm 2008

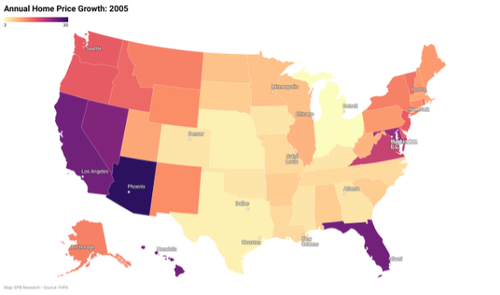

Dưới đây là bản đồ về tăng trưởng giá nhà ở thời kỳ đỉnh điểm của bong bóng nhà đất vào năm 2005.

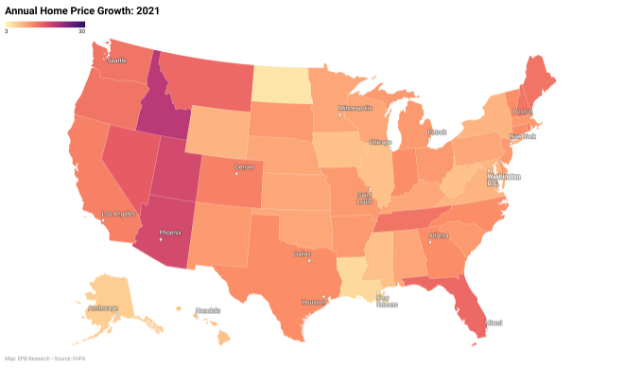

Còn đây là bản đồ tăng trưởng giá nhà ở đỉnh điểm của bong bóng nhà đất vào năm 2021.

Đâu là sự khác biệt?

Khi chúng ta nhìn vào tốc độ tăng giá nhà ở đỉnh điểm của bong bóng nhà đất năm 2005, dễ nhận thấy chúng tập trung ở một số bang và thành phố nhất định. Nhà ở tại các bang Arizona, Nevada, California và Florida ghi nhận mức tăng giá hằng năm lên tới trên 20%. Mức tăng giá nhà trung bình của nước Mỹ trong giai đoạn này là khoảng 11%.

Hiện nay, con số này còn cao hơn nữa với mức tăng 14% của năm 2021, với mức tăng dàn trải trên phạm vi rộng hơn. Năm 2005, bong bóng lớn nhất là bang Arizona, lớn hơn rất nhiều so với mức cao nhất hiện tại là Idaho. Tuy nhiên, hiện nay dã có tới 38 tiểu bang có mức tăng giá nhà hằng năm trên 10%, con số này hồi năm 2005 chỉ là 26.

Tăng trưởng giá nhà ở tại Mỹ qua các năm

Vậy liệu một cuộc khủng hoảng bong bóng bất động sản sắp tới (nếu có) có thể tồi tệ hơn năm 2008 không khi giá nhà đất đã tăng mạnh trên diện rộng? Để trả lời câu hỏi này, chúng ta sẽ phải xem xét các chỉ báo chính về tăng trưởng giá nhà, mức nợ và chính sách của Cục Dự trữ Liên bang Mỹ.

Có một vài chỉ báo chính về tốc độ tăng trưởng giá nhà thực tế mà tôi đã ghi lại ở những bài đăng gần đây nhất về giá nhà đó là: nguồn cung nhà mới được xây dựng trong tháng, tỷ lệ thế chấp và tốc độ gia tăng cung tiền M2 thực tế.

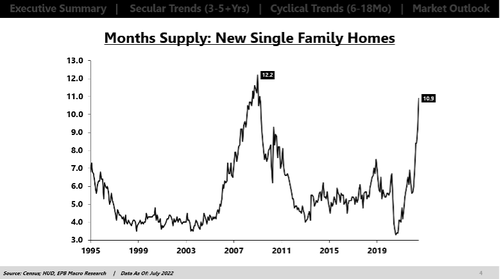

Chỉ số nguồn cung theo tháng cho biết mất bao nhiêu tháng để giải phóng lượng nhà ở mới với tốc độ bán nhà như hiện tại. Con số này đã chạm mức 10.9, tức là với tốc độ bán như hiện tại thì sẽ mất gần 11 tháng để có thể bán hết số lượng nhà chưa chủ. Nguồn cung tăng đồng nghĩa với việc giá nhà sẽ giảm.

Chúng tôi lo ngại hơn về những căn nhà mới hơn so với những căn nhà cũ vì các hoạt động kinh tế và công việc sẽ gắn liền với việc xây dựng nhà mới hơn là những căn nhà hiện có.

Thời gian bình quân để giải phóng được lượng nhà ở mới

Vào năm 2008, con số này chạm tới 12.2, nên có vẻ hiện tại vẫn chưa đến nỗi tệ tuy nhiên nó hoàn toàn có thể tiếp tục tăng trong tương lai.

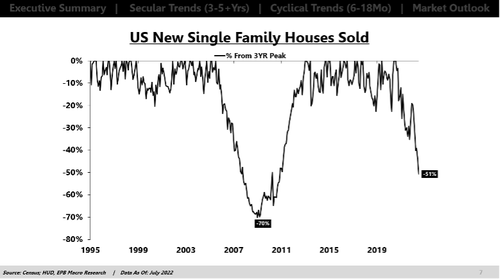

Tốc độ bán nhà đang ngày càng lao dốc và không có dấu hiệu dừng lại. Doanh số bán nhà mới giảm 51% kể từ tháng 8 năm 2020 và có thể tiếp tục hướng tới mức đáy hồi cuối 2008 đầu 2009 với doanh số bán nhà mới giảm 70%.

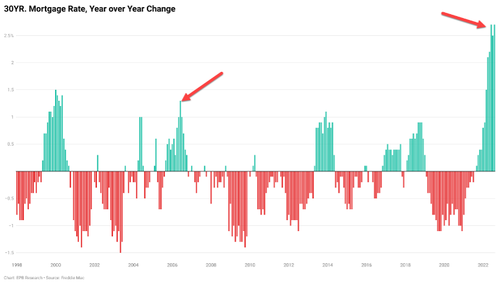

Về tỷ lệ thế chấp, tình hình có vẻ đang xấu hơn so với 2008. Năm 2006, lãi suất thế chấp tăng 1.3% so với cùng kỳ năm trước. Vì vậy, vào năm 2006, khi bong bóng nhà đất bắt đầu bùng phát, lãi suất cho vay thế chấp là 6.8% so với 5.5% một năm trước đó. Tỷ lệ thế chấp tăng vọt này đã bóp nghẹt giá nhà vì mọi người không đủ khả năng chi trả khi giá nhà và lãi suất thế chấp tăng.

Thay đổi lãi suất thế chấp 30 năm qua các năm

Mặc dù lãi suất thế chấp hiện tại ở mức 5.6%, thấp hơn so với hồi năm 2006, nhưng tốc độ tăng so với năm trước lại là 2.7%, lớn hơn nhiều so với thời điểm 2006.

Tốc độ tăng cao gấp đôi của hiện tại so với giai đoạn 2006 với bong bóng nhà đất là điều đáng lo ngại. Và bước đầu là việc doanh số bán nhà mới giảm 51%.

Số liệu tiếp theo cần xem xét tiếp theo là tốc độ tăng thanh khoản hay tăng cung tiền trong nền kinh tế.

Trước khi lên đến đỉnh điểm trong bong bóng nhà đất năm 2006, tăng trưởng cung tiền không quá cao. Bong bóng năm 2006 và sự sụp đổ năm 2008 là một cuộc khủng hoảng nợ và tín dụng giá rẻ.

Tăng trưởng cung tiền trong năm 2020 và 2021 cao gấp hơn sáu lần so với giữa những năm 2000, đó là lý do tại sao bong bóng nhà ở lần này có phạm vi rộng hơn thay vì tập trung ở một số khu vực như năm 2005 và 2006. Bong bóng của những năm gần đây một phần đến từ tăng trưởng thanh khoản kỷ lục được chuyển vào tài sản tài chính.

Và khi các tổ chức lớn bắt đầu tiếp cận thị trường nhà ở cho từng hộ gia đình, nhà ở trở thành một tài sản tài chính thu hút dòng tiền dư thừa thay vì chủ yếu mắc kẹt trên thị trường chứng khoán như giai đoạn 2008. Các ngân hàng đã tạo điều kiện cho bong bóng nhà ở phình to bằng cách cấp các khoản vay cho các hộ gia đình.

Tăng trưởng cung tiền chưa bao giờ giảm vào thời điểm bong bóng nhà đất năm 2006 nổ ra, cho đến giữa năm 2008. Ngày nay, tăng trưởng tiền tệ đang giảm mạnh do Cục Dự trữ Liên bang rút thanh khoản ra khỏi hệ thống để khắc phục vấn đề lạm phát đang diễn ra.

Vì vậy, cũng giống như giá nhà tăng dễ dàng do thanh khoản, chúng ta có thể thấy xu hướng ngược lại trong thời gian tới.

Tóm lại, điểm tích cực đó là vấn đề hàng tồn kho không hoàn toàn tồi tệ như năm 2008, nhưng tỷ lệ thế chấp tăng đột biến và sự thắt chặt tiền tệ ngày một mạnh mẽ.

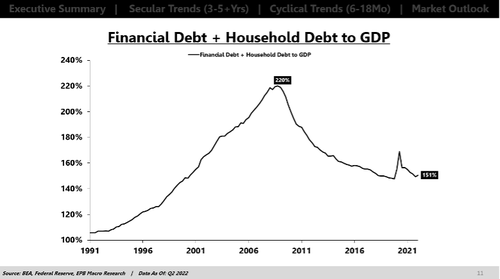

Bong bóng nợ xấu vào năm 2008 do nợ tập trung vào ngân hàng và khu vực hộ gia đình dưới hình thức thế chấp. Cùng với đó, hộ gia đình và khu vực tài chính có gần 220% nợ trên tổng GDP so với mức 150% hiện nay. Vì vậy, cuộc khủng hoảng năm 2008 xuất phát từ vấn đề về nhà ở nhưng nó đã biến thành một cuộc khủng hoảng ngân hàng.

Quy mô nợ hộ gia đình so với GDP của Mỹ qua các năm

Ngày nay, hầu hết các số liệu chỉ ra chúng ta gặp vấn đề về nhà ở với xu hướng tồi tệ hơn năm 2008 nhưng tình hình không quá tồi tệ tới mức biến suy thoái nhà ở thành khủng hoảng ngân hàng.

Vấn đề lớn hơn đó là khoản nợ chính phủ lớn và nợ hộ gia đình chủ yếu tập trung cho tiêu dùng, các khoản vay dành cho sinh viên và mua ô tô, và không quá nhiều nợ thế chấp.

Quy mô nợ tiêu dùng so với GDP của Mỹ

Ngày nay, chúng ta có một bong bóng rộng hơn nhiều so với mức đỉnh hồi năm 2005 và 2006. Nguồn cung nhà mới trong tháng đang tăng lên mức 2007-2008. Lãi suất thế chấp tăng đột biến nên cuộc khủng hoảng khả năng chi trả càng tồi tệ hơn, thêm vào đó là lạm phát lương thực, lạm phát tiền thuê nhà và lạm phát xăng. Ngoài ra, tốc độ thu hẹp thanh khoản ngày càng gay gắt hơn để sửa chữa sai lầm lớn mà Fed đã mắc phải vào năm 2020 và 2021.

Khủng hoảng nhà ở năm 2022 có khả năng còn tồi tệ hơn năm 2008 nếu chúng ta nói về chính thị trường nhà ở. Tuy nhiên, khả năng xảy ra sự suy thoái nhà ở biến thành cuộc khủng hoảng ngân hàng toàn cầu là rất thấp.

Zerohedge