"Nước cờ" thuế quan của Trump - không phải sáng tạo, chỉ là sự hỗn loạn đang chờ đợi?

Trần Quốc Khải

Junior Editor

Chính sách thương mại của Trump có thể gây ra những hậu quả sâu rộng, làm tình trạng cán cân thương mại tồi tệ hơn và tạo ra áp lực lạm phát. Mặc dù ông hứa hẹn giảm thâm hụt, nhưng những hành động này có khả năng làm gia tăng bất ổn kinh tế toàn cầu và gây ra xung đột chính trị.

Donald Trump có cần được hiểu một cách nghiêm túc hay đơn thuần chỉ là một biểu tượng gây tranh cãi? Salena Zito đã đặt ra câu hỏi này trong một bài báo trên The Atlantic xuất bản vào tháng 9 năm 2016. Hiện tại, trước khi bước vào nhiệm kỳ thứ hai, Trump cần được nhìn nhận nghiêm túc hơn và theo đúng nghĩa đen hơn so với lần trước. Bằng chứng là các đề cử nội các của ông, đáng chú ý như Robert F. Kennedy Jr. ở Bộ Y tế, Pete Hegseth ở Bộ Quốc phòng, Tulsi Gabbard ở Cơ quan Tình báo Quốc gia, và Matt Gaetz ở Bộ Tư pháp. Những sự bổ nhiệm này cho thấy Trump sẽ cấp tiến hơn rất nhiều. Hơn nữa, chính sách thương mại từ lâu đã là lĩnh vực mà Trump cần được hiểu cả theo nghĩa đen lẫn thực tế; chủ nghĩa bảo hộ không chỉ là một niềm tin cá nhân lâu dài mà còn là một cam kết ông đã thực hiện từ nhiệm kỳ đầu tiên.

Tuy nhiên, việc Trump cần được nhìn nhận nghiêm túc và theo đúng nghĩa đen không đồng nghĩa với việc ông (hay những người thân cận ông) hiểu biết về kinh tế học thương mại. Nếu ông sẵn sàng tin vào những ý tưởng phản khoa học của Kennedy về việc chống tiêm chủng, thì tại sao ông phải quan tâm đến ý kiến của các nhà kinh tế học? Ông mắc phải hai sai lầm lớn. Thứ nhất, ông không hiểu khái niệm lợi thế so sánh - một nguyên tắc cơ bản trong kinh tế thương mại. Thứ hai, và còn tệ hơn, ông không nhận thức rằng cán cân thương mại được quyết định bởi tổng cung và tổng cầu, chứ không phải bởi tổng hợp các cán cân thương mại song phương. Chính vì vậy, cuộc chiến thuế quan của Trump sẽ không làm giảm thâm hụt thương mại của Mỹ. Ngược lại, đặc biệt trong bối cảnh hiện tại, nó có khả năng cao sẽ dẫn đến lạm phát, xung đột với Fed và làm suy giảm niềm tin vào USD.

Nếu muốn tăng sản xuất một mặt hàng nào đó - ví dụ như hàng thay thế nhập khẩu, điều mà Trump mong muốn - thì các nguồn lực cần phải được lấy từ đâu đó. Câu hỏi đặt ra là: "Nguồn lực đến từ đâu?" và "Bằng cách nào?". Câu trả lời có thể là từ xuất khẩu, thông qua sự gia tăng giá trị của USD, vì thuế quan làm giảm nhu cầu mua ngoại tệ để nhập khẩu. Theo cách này, thuế đánh vào nhập khẩu cuối cùng trở thành một dạng thuế đánh vào xuất khẩu. Kết quả là cán cân thương mại không được cải thiện.

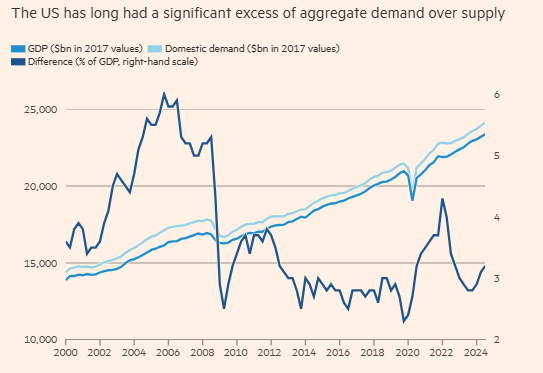

Về cơ bản, các quy luật kinh tế vĩ mô luôn thắng thế. Richard Baldwin, chuyên gia tại Viện Quản lý Quốc tế Lausanne (IMD), trong một báo cáo cho Viện Kinh tế Quốc tế Peterson, đã nhấn mạnh rằng cán cân thương mại chính là sự chênh lệch giữa tổng thu nhập và chi tiêu tổng thể (hoặc giữa tiết kiệm và đầu tư). Miễn là các yếu tố này không thay đổi, cán cân thương mại cũng sẽ không thay đổi.

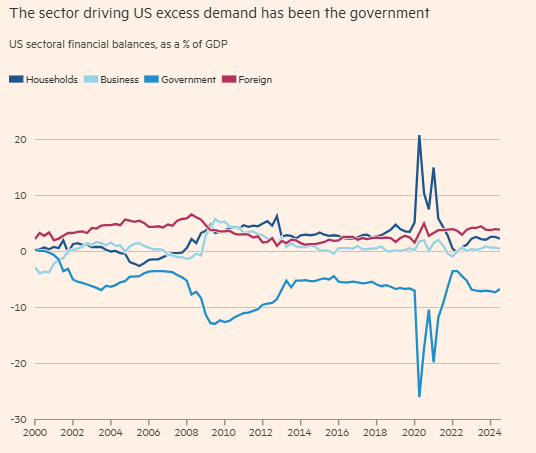

Mỹ đã chi tiêu vượt quá thu nhập trong một thời gian dài, điều này được thể hiện qua mức thâm hụt tiết kiệm nước ngoài trung bình là 3.9% GDP từ quý hai năm 2021 đến năm 2024. Trong khi khu vực hộ gia đình có thặng dư tiết kiệm trung bình đạt 2.3% GDP và khu vực doanh nghiệp đạt 0.5% GDP, thì chỉ có chính phủ là bên duy nhất ghi nhận mức thâm hụt khổng lồ, trung bình 6.7% GDP. Nếu muốn loại bỏ thâm hụt bên ngoài, các khu vực trong nước sẽ phải điều chỉnh theo hướng ngược lại, tăng tiết kiệm và giảm chi tiêu, trong đó sự điều chỉnh lớn nhất chắc chắn phải đến từ việc cắt giảm thâm hụt tài khóa khổng lồ này.

Tuy nhiên, Olivier Blanchard, trong một bài viết khác cho Viện Peterson, chỉ ra rằng Trump đã hứa sẽ gia hạn các đợt cắt giảm thuế từ năm 2017. Thêm vào đó, ông đề xuất miễn thuế hoàn toàn đối với phúc lợi An sinh Xã hội và tiền tip, tăng các khoản khấu trừ thuế bang và địa phương, và giảm thuế doanh nghiệp từ 21% xuống còn 15% đối với các công ty sản xuất. Ông cũng đề xuất trục xuất hàng loạt khoảng 11 triệu người nhập cư không giấy tờ.

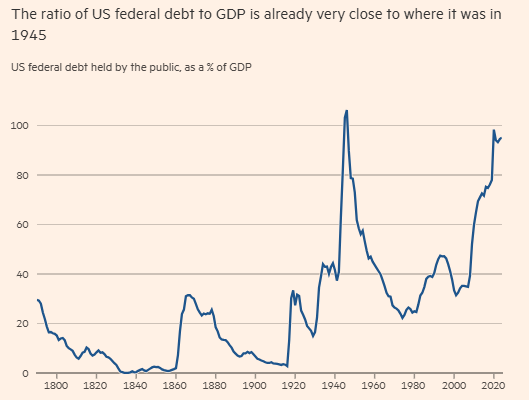

Tóm lại, ông ấy dự định giảm nguồn cung và kích thích nhu cầu. Điều này sẽ làm tình trạng cán cân thương mại tồi tệ hơn, chứ không cải thiện được. Hơn nữa, điều này cũng sẽ tạo ra áp lực lạm phát, điều mà Fed sẽ phải kiểm soát. Trong khi đó, nợ công liên bang sẽ tiếp tục gia tăng theo hướng bùng nổ, có thể đe dọa đến niềm tin vào chính USD.

Tóm lại, không có khả năng nào để giảm thâm hụt thương mại tổng thể với các chính sách mà Trump đề xuất. Việc giảm thâm hụt song phương với Trung Quốc chỉ đơn giản là sẽ làm tăng thâm hụt với các quốc gia khác. Điều này là không thể tránh khỏi, bởi những áp lực kinh tế vĩ mô dai dẳng. Hơn nữa, các chính sách thương mại phân biệt đối xử của ông, với mức thuế 60% đối với Trung Quốc và 10-20% đối với các nước khác, chắc chắn sẽ lan rộng. Trump và những người ủng hộ ông sẽ nhận ra rằng các sản phẩm xuất khẩu từ các quốc gia khác sẽ thay thế hàng hóa từ Trung Quốc thông qua tái xuất khẩu, lắp ráp tại các quốc gia khác, hoặc cạnh tranh trực tiếp. Cách giải quyết sẽ là áp dụng “quy tắc xuất xứ” đi kèm với bộ máy hành chính phức tạp, hoặc tăng thuế lên 60% đối với tất cả các sản phẩm nhập khẩu sản xuất. Trong khi đó, không nghi ngờ gì nữa, các biện pháp trả đũa sẽ diễn ra.

Việc áp đặt thuế cao trên diện rộng tại Mỹ và trên toàn thế giới rất có khả năng dẫn đến sự suy giảm nhanh chóng trong thương mại và sản lượng toàn cầu. Viện Nghiên cứu Kinh tế và Xã hội Quốc gia của Anh (NIESR) dự báo: “Tóm lại, GDP thực của Mỹ có thể thấp hơn tới 4% so với mức không áp dụng thuế quan”. Dự đoán này vẫn còn lạc quan, nếu xét đến sự bất ổn mà điều này sẽ gây ra. Ngay cả khi đó, thâm hụt bên ngoài của Mỹ có thể vẫn không giảm. Điều này sẽ phụ thuộc vào việc chi tiêu có giảm nhanh hơn sản lượng hay không. Nếu điều này xảy ra, cán cân thương mại có thể cải thiện. Nhưng điều này cũng đồng nghĩa với một cuộc suy thoái sâu.

Chính sách thương mại khó có khả năng đảo ngược sự suy giảm dài hạn trong tỷ trọng việc làm trong ngành sản xuất của Mỹ. Thuế quan, nếu không đi kèm với việc giảm chi tiêu tổng hợp so với sản lượng, sẽ không thể loại bỏ thâm hụt bên ngoài. Thuế quan đơn thuần, đặc biệt là các thuế quan phân biệt đối xử với một quốc gia, sẽ chỉ gây ra một mớ hỗn độn về kinh tế và chính trị, khi chúng lan rộng như “cỏ dại” trên toàn cầu.

Khi Vua Canute của nước Anh được cho là ngồi trước con sóng dâng cao, ông làm vậy để chứng minh rằng mình không thể ra lệnh cho biển cả. Donald Trump tin rằng ông có thể. Nhưng ông sẽ thất vọng. Và, đáng tiếc thay, tất cả mọi người cũng vậy.

Financial Times