Nhận đinh EUR quý III năm 2022: Viễn cảnh u ám ngay cả khi ECB tăng lãi suất!

Bùi Diệu Linh

Junior Analyst

Đồng Euro đã suy yếu đáng kể từ tháng 12/2020. Đáng chú ý, đó cũng là thời điểm giá vàng đạt đỉnh và kỳ vọng tăng lãi suất của Fed bắt đầu cao hơn. NHTW Hoa Kỳ đã báo hiệu rằng việc EUR suy yếu là một trong những hậu quả của các biện pháp kích thích đối chọi với đại dịch.

Không có gì đáng ngạc nhiên khi nỗ lực thắt chặt của Fed vào tháng 6/2021 đã đánh dấu khởi đầu cho đà giảm sâu của EUR. Các thị trường cho rằng ECB sẽ khó mà đuổi kịp Fed như nhiều NHTW hàng đầu khác.

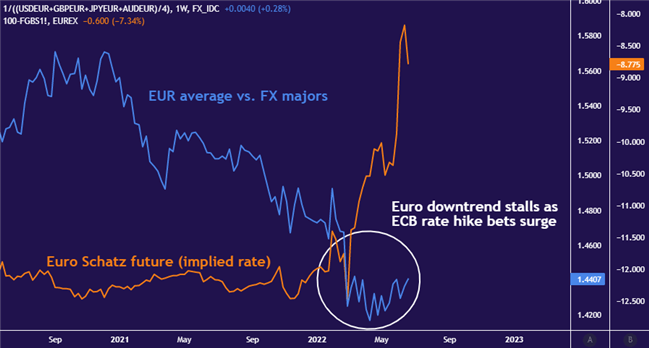

Vào quý II năm 2022, ECB cuối cùng đã sẵn sàng hành động khi lạm phát CPI khu vực tăng lên mức cao kỷ lục ở mức 8.1% vào tháng Năm. Đồng Euro đã tìm thấy hỗ trợ và bắt đầu nhích lên khi kỳ vọng tăng lãi suất bắt đầu được hấp thụ vào giá cả.

Đỉnh điểm vào ngày 9/6 khi ECB chính thức công bố các đợt tăng lãi suất sắp tới. NHTW trước đó cho biết họ sẽ chấm dứt việc mua trái phiếu vào tháng Bảy. Chưa đầy một tuần sau, một cuộc họp khẩn cấp đã được diễn ra về vấn đề công cụ mới chống lại sự "phân mảnh"

Điều đó đã ngăn chặn đà tăng của đồng Euro. Kỳ vọng thắt chặt của ECB làm dấy lên lo lắng về mức nợ cao ở một số nền kinh tế Eurozone. Chênh lệch giữa lợi suất TPCP 10 năm của Ý và Đức tăng lên mức cao nhất trong hai năm là 242 bps sau cuộc họp chính sách vào tháng Sáu.

CẢI CÁCH CƠ CẤU SẼ CHƯA DIỄN RA SỚM

Cải cách cơ cấu cần thiết để tháo gỡ "bàn tay của ECB" tạo ra "trái phiếu đồng Euro" hoặc cắt giảm mức nợ ở Nam Âu có vẻ vẫn xa vời. Berlin và Paris có thể sẽ được tập trung cho các ưu tiên khác.

Chiến sự ở Ukraine và những tác động của nó đối với sự ổn định địa chính trị và kinh tế trong khu vực rõ ràng là thách thức với việc đảm bảo cung cấp năng lượng với chi phí hợp lý mà không phụ thuộc vào Nga. Gián đoạn nguồn cung với một quốc gia đóng vai trò chủ chốt trong thương mại như Trung Quốc cũng là một vấn đề quan trọng.

Một chính quyền sa sút trong nền kinh tế số hai của Khu vực Eurozone làm phức tạp thêm các vấn đề tài khóa. Tổng thống Pháp Emanuel Macron đã cố gắng giành được một nhiệm kỳ nữa, nhưng liên minh của ông đã mất vị thế trong cơ quan lập pháp.

DailyFX