Một "cái đầu mở" là điều mà các nhà đầu tư cần có trước đêm bầu cử sắp tới

Tú Đỗ

Senior Economic Analyst

Những ký ức vẫn còn tươi mới của cuộc bầu cử năm 2016 cho thấy rằng bất cứ kịch bản nào cũng có thể xảy ra

Năm 2020 vừa qua là một bất thường và căng thẳng theo nhiều khía cạnh, và những diễn biến liên quan tới cuộc bầu cử Tổng thống Mỹ chắc chắn cũng không giúp cải thiện tình hình. Liệu gói kích thích kinh tế mới có thể được thông qua nếu như không có cuộc bỏ phiếu trong sắp tới? Theo tôi câu trả lời vẫn sẽ là có. Có rất nhiều vấn đề có thể thảo luận đối với cuộc bầu cử năm nay, tuy nhiên ở đây chúng ta sẽ chỉ tập trung vào những tác động có thể tới thị trường tài chính. Và dù không muốn nhưng tôi vẫn phải thừa nhận rằng những tác động của nó sẽ không hoàn toàn rõ ràng như mọi người đang lầm tưởng.

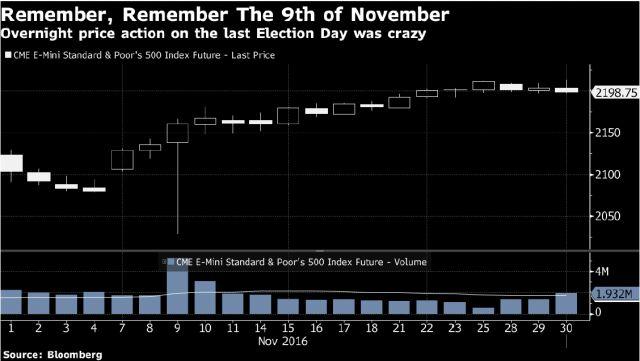

Có lẽ những ký ức về cuộc bầu cử trong năm 2016 vẫn còn tươi mới, tuy nhiên tôi vẫn đang khá thận trọng về những dự báo tác động của các kịch bản bầu cử. Còn nhớ, giá thị trường chứng khoán tương lai khi đó đã giảm mạnh sau khi khả năng chiến thắng của ông Donald Trump trở nên ngày một rõ ràng hơn. Không lâu sau đó, lực mua đã xuất hiện mạnh mẽ trở lại, và kỳ vọng về việc lạm phát có thể gia tăng dưới nhiệm kỳ của ông Trump đã dẫn dắt thị trường. Do đó, dù cho bạn đã đặt cược vào xu hướng tăng hay giảm, quan điểm đó cũng đã bị thử thách mạnh mẽ bởi thị trường.

Một kịch bản đang rất phổ biến hiện tại đó là chiến thắng áp đảo của đảng Dân chủ tại Quốc hội và Nhà Trắng sẽ khiến đường cong lợi suất dốc xuống mạnh, đồng đô-la suy yếu và sự phục hồi của các cổ phiếu giá trị/vốn hóa thấp so với các cổ phiếu tăng trưởng/vốn hóa lớn. Nếu đó thực sự là kết quả bầu cử, có lẽ thị trường sẽ biến động theo chiều hướng trên. Tuy nhiên, cũng không quá bất ngờ nếu như thị trường chứng khoán cuối cùng sẽ tính tới rủi ro về khả năng tăng thuế trở lại.

Trong trường hợp quốc hội tiếp tục bị chia rẽ, mọi thứ sẽ trở nên phức tạp hơn. Đảng Cộng hòa chiếm đa số Thượng viện đồng nghĩa với quy mô kích thích tài khóa thấp hơn bất chấp ai là người chiến thắng tại Nhà Trắng, điều sẽ gây bất lợi cho những người đặt cược vào đường cong lợi suất dốc xuống. Nếu như Trump lặp lại chiến thắng bất ngờ như năm 2016, liệu sẽ là thông tin tích cực hay bất lợi đối với chứng khoán? Tôi cho rằng sẽ còn tùy thuộc vào quan điểm từng người. Thực tế đó là chính sách của Fed vẫn sẽ là nới lỏng bất chấp ai là người chiến thắng và các vị Tổng thống cũng thường không có nhiều sự can thiệp tới thị trường chứng khoán.

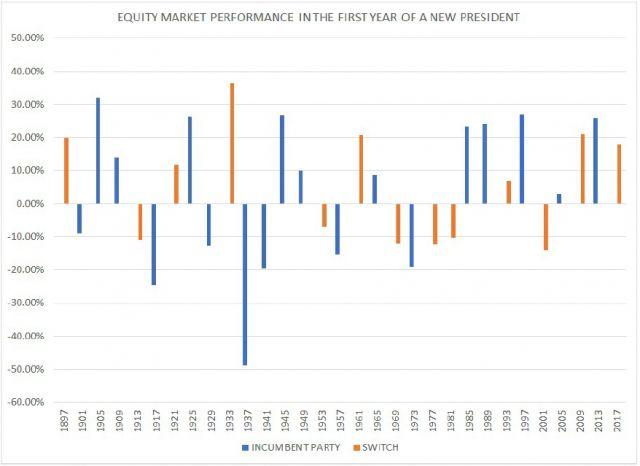

Trên thực tế, hiệu suất của thị trường chứng khoán trong năm đầu tiên sau bầu cử là không có nhiều sự khác biệt giữa việc đương kim Tổng thống tái đắc cử hay thua cuộc. Kể từ năm 1986 tới nay, một sự chuyển giao quyền lực tại Nhà Trắng sẽ có lợi suất trung bình cao hơn (5.25% so với 4.00%), nhưng lại có giá trị ở giữa thấp hơn (6.82% so với 9.31%). Lợi suất trong năm đầu tiên sau bầu cử nhìn chung là khá tốt trong vòng 35 năm qua bất chấp kết quả cuối cùng.

Bạn hoàn toàn có thể phản biện rằng cuộc đua tại Thượng viện sẽ quan trọng hơn so với tại Nhà Trắng trong bối cảnh hiện tại. Có vẻ như nếu đảng lãnh đạo hiện tại giữ được quyền lực tại Thượng viện sẽ đồng nghĩa với quy mô gói kích thích kinh tế mới sẽ được đo bằng đơn vị hàng tỷ thay vì nghìn tỷ USD. Như đã phân tích ở trên, điều này có thể sẽ khiến những người đặt cược vào sự dốc xuống của lợi suất TPCP phải suy nghĩ lại về mục tiêu của mình.

Dù vậy thị trường sẽ không thế tránh khỏi sự trồi sụt trong đêm bầu cử. Phân tích tại các bang chiến địa cho thấy kết quả kiểm phiếu ban đầu có thể sẽ có lợi cho ông Biden, tuy nhiên điều này không có nghĩa rằng sẽ không có những bước ngoặt bất ngờ sau đó.

Luôn luôn có khả năng bạn sẽ trở thành nạn nhân của hiệu ứng đồng thuận sai lệch, hay nói cách khác là cho rằng tất cả những người khác đều nhận định giống bản thân. Điều này không chỉ đúng với dự đoán kết quả bầu cử mà còn đối với thị trường nói chung. Mỗi người đều đang có cho mình quan điểm riêng về cuộc bầu cử lần này và rất nhiều trong số đó đang rất quả quyết. Lời khuyên của tôi đó là hãy luôn giữ một tư duy mở về tất cả những kịch bản có thể xảy ra vào đêm ngày 03/11 tới.