Bỏ mặc chiến tranh, thị trường Mỹ lại lao lên: Lý do đằng sau sự vững vàng

Nguyễn Tuấn Đạt

Junior Analyst

Dù xung đột bùng phát ở Trung Đông, thị trường Mỹ dường như chẳng mảy may bận tâm. Chỉ số S&P 500 vẫn đều đặn leo cao, bất chấp loạt cú sốc từ địa chính trị, chính sách thuế quan, cho tới nỗi lo về thị trường nhà ở. Điều gì đang đứng sau sự vững vàng đến khó tin này?

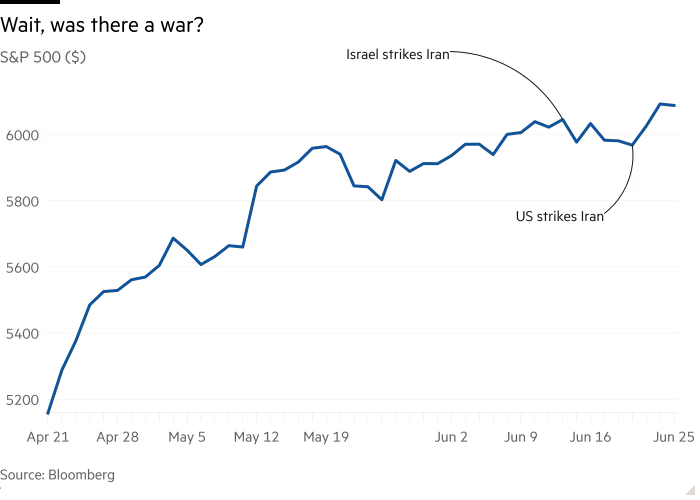

Bất chấp chiến tranh nổ ra ở Trung Đông, thị trường chứng khoán Mỹ gần như không mảy may phản ứng. Chỉ số S&P 500 chỉ ghi nhận hai phiên dao động hơn 1%, vào ngày 13/6 ngay sau khi xung đột Israel bắt đầu và ngày 24/6 khi lệnh ngừng bắn có hiệu lực – và mức biến động cũng chỉ vừa đủ vượt ngưỡng 1%. Nhìn rộng ra từ đầu năm đến nay, hai tuần qua gần như không để lại dấu vết nào đáng kể trên đồ thị giá. Trong khi phần lớn thế giới tập trung vào tình hình căng thẳng tại Trung Đông, thị trường dường như lại hướng sự chú ý đến những yếu tố hoàn toàn khác. Câu hỏi đặt ra là: thị trường đang vận hành theo logic nào, và chúng ta đang bước vào giai đoạn thị trường kiểu gì?

Dù đà phục hồi của thị trường Mỹ bắt đầu từ đầu tháng 4 khi lo ngại về thuế quan dịu bớt, nhưng phải đến giữa tháng 5, một chế độ thị trường mới thực sự hình thành. Ngày 21/5 đánh dấu bước ngoặt khi lợi suất trái phiếu Kho bạc Mỹ đạt đỉnh và bắt đầu giảm dần – đồng nghĩa với việc giá trái phiếu tăng. Đồng thời, thị trường cổ phiếu tiếp tục đi lên, mở ra giai đoạn hiếm hoi mà cả cổ phiếu lẫn trái phiếu cùng tăng giá – dấu hiệu của một tương quan dương bền vững giữa hai loại tài sản vốn thường di chuyển ngược chiều. Đây là lần đầu tiên hiện tượng này quay lại kể từ tháng 2, cho thấy sự dịch chuyển rõ rệt trong tâm lý và chiến lược của nhà đầu tư.

Đồng thời, đồng bạc xanh bắt đầu giảm trở lại từ tháng 5. Điều này đánh dấu sự quay lại của mối quan hệ bình thường: lợi suất giảm, đồng USD giảm.

Không dễ để xác định chính xác điều gì đã khiến thị trường Mỹ chuyển trạng thái vào tháng 5. Có thể đó là thỏa thuận đình chiến thương mại Mỹ - Trung đạt được trong tháng, hay các cuộc thảo luận về việc sửa đổi hệ số đòn bẩy bổ sung (SLR) – một thay đổi có thể thúc đẩy nhu cầu trái phiếu từ phía các ngân hàng. Cũng trong thời điểm đó, lợi suất trái phiếu kỳ hạn 30 năm – từng là tâm điểm lo ngại về sự phóng túng tài khóa – bắt đầu giảm rõ rệt.

Nhưng rốt cuộc, chất xúc tác cụ thể có lẽ không quan trọng bằng bức tranh lớn hơn: nền kinh tế Mỹ và các doanh nghiệp nước này đã liên tục chứng minh khả năng chống chịu trước các cú sốc. Trong bối cảnh liên tiếp đối mặt với những rủi ro từ chính sách, địa chính trị cho đến thị trường nội địa, nước Mỹ vẫn tiếp tục vận hành mạnh mẽ – và chính điều đó mới là nền tảng thực sự cho tâm lý lạc quan của nhà đầu tư.

Mọi người đã chờ đợi làn sóng tăng lãi suất mạnh mẽ trong giai đoạn 2022–2023 sẽ gây ra suy thoái. Nhưng điều đó đã không xảy ra. Như Scott Chronert từ Citigroup chỉ ra, cơn sốt AI tưởng như bị dội gáo nước lạnh sau mô hình DeepSeek cực kỳ hiệu quả hồi tháng 1. Nhưng báo cáo kết quả quý I từ các công ty công nghệ lớn lại cho thấy làn sóng đầu tư vào trung tâm dữ liệu AI vẫn tiếp tục mạnh mẽ. Sau đó là tuyên bố thuế quan mang tính biểu diễn của Donald Trump vào ngày gọi là “ngày giải phóng”; tâm lý người tiêu dùng, nhà đầu tư và doanh nghiệp lao dốc; và nỗi lo về dòng vốn tháo chạy khỏi Mỹ. Thị trường nhà ở thì ngày càng yếu đi. Nhưng bất chấp tất cả, nền kinh tế Mỹ vẫn tiếp tục vận hành.

Nhà đầu tư cổ phiếu đã phản ứng bằng cách quay lại chiến lược từng hiệu quả trước các cú sốc — mua cổ phiếu công nghệ lớn. Kể từ ngày 21 tháng 5, nhóm công nghệ thông tin và truyền thông là hai lĩnh vực tăng trưởng tốt nhất, trong khi hàng tiêu dùng thiết yếu và tiện ích phòng thủ là hai lĩnh vực duy nhất có lợi suất âm. Chỉ số S&P 500 tăng hơn 4% trong giai đoạn này, và hơn một nửa mức tăng đó đến từ sáu công ty: Nvidia, Microsoft, Meta, Oracle, Broadcom và Amazon.

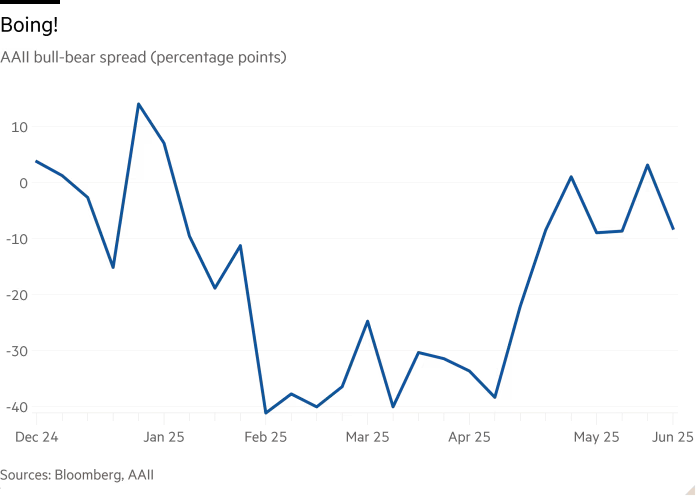

Sự tập trung của thị trường vào một số ít cổ phiếu chắc chắn khiến một số người lo lắng, nhưng cảm giác rằng đây là một thị trường tăng giá bị ghét bỏ đang dần phai nhạt. Khảo sát từ Hiệp hội các nhà đầu tư cá nhân Mỹ (AAII) đã phục hồi từ mức đáy sâu của tháng 4. Dưới đây là biểu đồ chênh lệch tỷ lệ lạc quan – bi quan từ AAII:

Có hai cách để nhìn nhận đợt tăng trưởng gần đây của thị trường Mỹ. Theo lối suy nghĩ bi quan truyền thống, đây là minh chứng cho câu nói "thị trường leo lên bức tường lo âu" – và khi nỗi lo đã được chinh phục, rủi ro mới bắt đầu xuất hiện. Từ góc độ này, thị trường bình thản hiện tại không còn là cơ hội, mà là tín hiệu cần thận trọng. Tuy nhiên, một cách nhìn dài hạn và lạc quan hơn cho rằng chính những gì đã diễn ra trong năm nay mới là điều đáng chú ý: nền kinh tế Mỹ đã phải hứng chịu hàng loạt cú sốc – từ chính sách thuế quan, căng thẳng địa chính trị, làn sóng AI gây tranh cãi cho đến thị trường nhà đất yếu đi – nhưng vẫn đứng vững. Điều đó cho thấy sức bền của nền kinh tế và doanh nghiệp Mỹ là có thật, và nhờ vậy, mức định giá cao dành cho các tài sản rủi ro tại Mỹ trở nên dễ hiểu hơn: bởi người ta có thể ném vào nền kinh tế này rất nhiều biến cố mà nó vẫn không chao đảo.

Financial Times