Lợi suất tăng cao từng gây ra hai cuộc suy thoái tại nền kinh tế Mỹ

Trần Minh Đức

Junior Analyst

Có một lý do chính đáng khiến các nhà đầu tư ngạc nhiên khi vẫn chưa có điều gì ra với nền kinh tế khi lần gần đây nhất lợi suất trái phiếu chính phủ Mỹ tăng cao và nhanh đến mức khiến quốc gia này rơi vào tình trạng suy thoái liên tiếp.

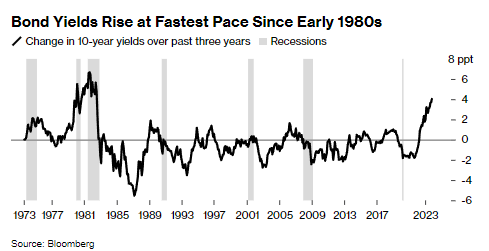

Lợi suất trái phiếu kỳ hạn 10 năm đã tăng hơn 4% trong ba năm qua, nhanh chóng vượt 5% lần đầu tiên kể từ năm 2007. Đây là mức tăng mạnh nhất kể từ đầu những năm 1980, khi nỗ lực hạn chế lạm phát của cựu chủ tịch Fed Paul Volcker đã đưa lợi suất trái phiếu 10 năm lên gần 16%.

Ở một khía cạnh nào đó, những điểm tương đồng này không có gì đáng ngạc nhiên, vì các đợt tăng lãi suất của Chủ tịch Fed Jerome Powell cũng là mạnh nhất kể từ đó. Mặt khác, điều này nhấn mạnh mức độ thay đổi đáng kể của thời gian.

Trong những năm 1980, chính sách tiền tệ thắt chặt đã gây ra hai cuộc suy thoái. Giờ đây, nền kinh tế tiếp tục đi ngược lại những dự báo bi quan, với ước tính của Fed Atlanta cho thấy rằng trong quý III, nền kinh tế thậm chí còn có thể tăng tốc.

Tất nhiên, chính sách thắt chặt trong thời kỳ chủ tịch Volcker được điều chỉnh theo CPI, lợi suất trái phiếu thực khoảng rơi vào khoảng 4% thời điểm đợt suy thoái thứ hai trong giai đoạn này bắt đầu vào giữa năm 1981. Bây giờ lợi suất thực ở khoảng 1%.

Tuy nhiên, sức mạnh kinh tế đáng ngạc nhiên đã gây ra sự bất ổn lớn cho thị trường. Lợi suất trái phiếu đã tăng mạnh trong vài tháng qua trong bối cảnh niềm tin ngày càng tăng rằng Fed sẽ giữ lãi suất ở mức cao.

Khả năng phục hồi như vậy có thể được duy trì hay không vẫn còn phải xem xét. Nhà đầu tư tỷ phú Bill Ackman đã thoát vị thế short trái phiếu dài hạn vào thứ Hai, nói rằng nền kinh tế đang chậm lại một cách nhanh chóng.

Tuy nhiên, quan điểm đó cũng đã nở rộ từ đầu năm, kèm theo kỳ vọng rằng thị trường trái phiếu sẽ phục hồi khi Fed xoay trục.

Thay vào đó, giá trái phiếu tiếp tục giảm. Chỉ số US Treasury Total của Bloomberg giảm khoảng 2.6% trong năm nay, kéo dài mức giảm từ đỉnh tháng 8/2020 lên 18%. Trong lịch sử, mức giảm từ đỉnh đến đáy sâu nhất trước đây là khoảng 7% vào năm 1980, khi lãi suất đạt 20%. Đợt bán tháo này còn gây thiệt hại nhiều vì lợi suất đã ở mức thấp, làm giảm các khoản thu nhập bù đắp cho đợt giảm này.

Một yếu tố khác là thâm hụt ngân sách gia tăng, với nguồn cung trái phiếu khổng lồ dù Fed đã kết thúc mua trái phiếu. Đây là một lý do khiến lợi suất tăng cao hơn trong những tuần gần đây ngay cả khi thị trường định giá Fed đã hoàn thành chu kỳ tăng lãi suất.

Priya Misra, nhà quản lý danh mục đầu tư tại JPMorgan cho biết: “Hạ cánh cứng là kịch bản cơ sở của chúng tôi - nhưng tôi không thể nói rằng dữ liệu này kia là chỉ báo sớm của suy thoái."

Bà nói: “Niềm tin thị trường đang rất thấp. Các nhà đầu tư mua trái phiếu đều đã chịu lỗ."

Bloomberg