Lĩnh vực bất động sản Trung Quốc vẫn chìm trong sự ảm đạm; dữ liệu từ GDP của Anh và doanh số bán lẻ của Mỹ có gì đáng chú ý?

Trần Quốc Khải

Junior Editor

Dự báo trong ngày về các thị trường châu Âu và toàn cầu của Stella Qiu.

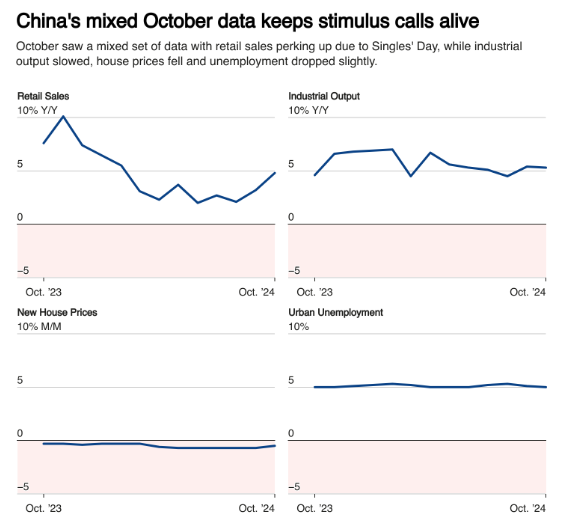

Cổ phiếu châu Á đã kết thúc một tuần “khốc liệt” với chút ổn định nhờ vào việc người tiêu dùng Trung Quốc thúc đẩy doanh số bán lẻ vượt qua dự báo sau một loạt các chính sách hỗ trợ được đưa ra.

Doanh số bất động sản đã nhích lên đôi chút, nhưng vẫn giảm mạnh 15.8% so với cùng kỳ năm trước. Sự sụt giảm trong đầu tư bất động sản ngày càng sâu và giá nhà giảm mạnh nhất trong chín năm qua - điều mà các nhà đầu tư khó có thể coi là sự phục hồi.

Cổ phiếu Trung Quốc bù đắp khoản sụt giảm sau khi dữ liệu được công bố, dù các cổ phiếu lớn vẫn giảm 0.4% so với ngày trước đó. Tuy nhiên, từ mức đáy hồi tháng 9, cổ phiếu đã tăng 30% nhờ vào các biện pháp kích thích của Bắc Kinh.

Trên toàn cầu, tâm lý bullish cho thị trường cổ phiếu đang giảm dần khi các nhà đầu tư, trước đó phấn khích với chiến thắng của Donald Trump, bắt đầu lo lắng về khả năng nới lỏng chính sách của Mỹ trong năm mới - điều không quá ngạc nhiên khi xem xét các chính sách thương mại và nhập cư nghiêm ngặt của tổng thống mới đắc cử.

Chủ tịch Fed Jerome Powell đã phát biểu rằng không cần phải vội vàng cắt giảm lãi suất, điều này đã đẩy lợi suất TPCP ngắn hạn lên cao hơn khi thị trường giảm kỳ vọng về một đợt cắt giảm lãi suất vào tháng 12, từ 82% xuống chỉ còn 59% vào giữa tuần.

HĐTL lãi suất liên bang cho năm sau cũng giảm, với hợp đồng tháng 12 giảm 8 bps, ngụ ý 71 bps cắt giảm vào cuối năm 2025, với ít hơn ba đợt cắt giảm tiêu chuẩn.

Đây là lý do Phố Wall và các HĐTL cổ phiếu châu Âu đều giảm. HĐTL Nasdaq giảm 0.5%, EUROSTOXX 50 giảm 0.4% và FTSE giảm 0.2%.

Sự thay đổi triển vọng của Fed đã củng cố kỳ vọng rằng BoE sẽ không sớm cắt giảm lãi suất, với động thái tiếp theo được định giá vào tháng 3, do kế hoạch chi tiêu ngân sách lớn của Bộ trưởng Tài chính Rachel Reeves.

BoE sẽ theo dõi sát sao số liệu GDP quý III của Anh, với dự báo tăng 0.2% so với 0.5% của quý trước. Nền kinh tế Anh đã hoạt động tốt hơn so với dự đoán trong năm nay và số liệu cao hơn dự báo sẽ làm giảm một số dự đoán về việc cắt giảm tổng cộng 62 bps vào cuối năm sau.

Mỹ cũng sẽ công bố dữ liệu doanh số bán lẻ trong ngày hôm nay. Với giá sản xuất gia tăng, làm tăng rủi ro thúc đẩy PCE - thước đo lạm phát ưa thích của Fed - thị trường có thể không coi doanh số bán lẻ cao hơn dự báo là một tín hiệu tích cực.

Các sự kiện quan trọng có thể ảnh hưởng đến thị trường vào thứ Sáu:

- GDP quý III của Anh

- Doanh số bán lẻ của Mỹ

- Chủ tịch Fed Boston, Susan Collins, phát biểu

- Thành viên hội đồng ECB, Elizabeth McCaul, tham gia hội thảo

- Thống đốc Riksbank, Erik Thedeen, tham gia hội thảo

Reuters