Liệu Đô la New Zealand đã qua giai đoạn tồi tệ nhất?

Đặng Thùy Linh

Junior Analyst

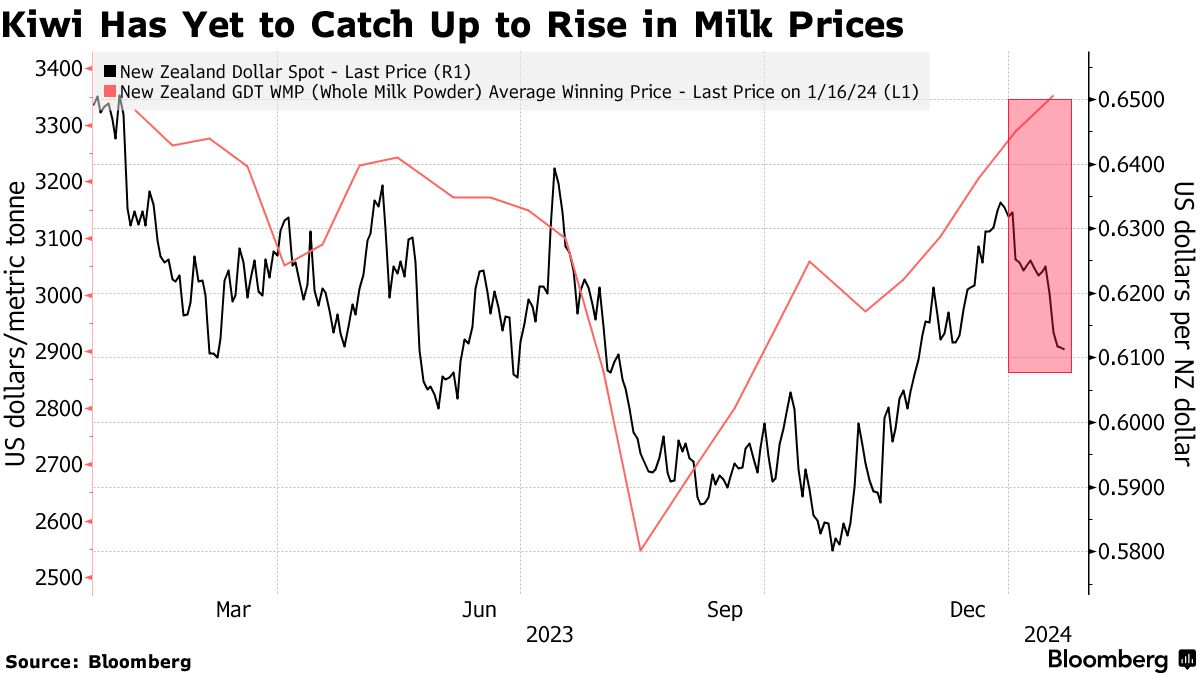

Đồng đô la New Zealand có thể đã trải qua thời kỳ tồi tệ nhất khi giá sữa tăng cao hơn và việc đẩy lùi thời điểm cắt giảm lãi suất của ngân hàng dự trữ New Zealand (RBNZ) sẽ hỗ trợ đồng tiền này.

Theo dự báo, NZD/USD có thể phục hồi về mức 0.62 vào cuối tháng 3 khi nhà đầu tư từ bỏ đặt cược vào việc cắt giảm lãi suất trong tháng 5. Các chuyên gia phân tích của Westpac Banking cho rằng tỷ giá có thể về mức 0.60 nếu Fed nới lỏng chính sách trước RBNZ. Tỷ giá NZD/USD ở mức 0.613 vào thứ Sáu (19/01).

Thị trường hiện đã giảm kỳ vọng so với đầu tháng 1 về khả năng cắt giảm lãi suất trong tháng 5 của RBNZ (xác suất 80%), trong khi các chuyên gia kinh tế tại ASB Bank Limited và ANZ Bank New Zealand Limited lại cho rằng đợt cắt giảm đầu tiên có thể sớm nhất là vào tháng 8.

David Croy, chiến lược gia tại ANZ ở Wellington, cho rằng kỳ vọng của thị trường khiến cho báo cáo lạm phát trong tuần này trở nên quan trọng hơn đối với xu hướng của đồng Kiwi, sau khi tâm lý kinh doanh phục hồi cho thấy nền kinh tế đang đón làn gió "mới".

Các điều kiện thương mại của quốc gia cũng được hỗ trợ khi giá sữa tăng. Giá sữa toàn cầu đã tăng vọt kể từ tháng 8, mặt hàng xuất khẩu lớn nhất của New Zealand này đã có bước tiến vượt trội mặc dù nhà nhập khẩu lớn Trung Quốc mua với khối lượng thấp hơn.

Tuy nhiên, đồng tiền của quốc gia này vẫn còn nhiều rủi ro vì đồng bạc xanh có thể vẫn tiếp tục mạnh lên khi việc cắt giảm lãi suất của Fed bị đẩy lùi. Theo Bloomberg, lạm phát có thể thấp hơn so với dự báo của RBNZ, trong bối cảnh nền kinh tế New Zealand có thể rơi vào suy thoái kỹ thuật trong nửa đầu năm 2024.

Điều đó đã khiến Candriam UK bán khống đồng kiwi với quan điểm rằng New Zealand có thể là quốc gia phát triển đầu tiên cắt giảm lãi suất. Jamie Niven, nhà quản lý quỹ trái phiếu lo ngại rằng: “RBNZ có thể cắt giảm lãi suất vào tháng 4”.

Mark Smith, chuyên gia kinh tế cấp cao tại ASB, cho biết ngân hàng trung ương sẽ duy trì mức lãi suất cần thiết trong một thời gian để đẩy lạm phát xuống dưới 3%. Theo khảo sát của Bloomberg, lạm phát toàn phần trong ba tháng tính đến tháng 12 dự kiến sẽ giảm xuống 4.7% từ mức 5.6%, trên mức trung bình trong phạm vi mục tiêu 1% - 3% của RBNZ.

Bloomberg