Liệu có phép màu nào có thể vực dậy niềm tin để cứu vãn nền kinh tế Trung Quốc?

Đặng Thùy Linh

Junior Analyst

Các nhà lãnh đạo Trung Quốc có những kế hoạch đầy tham vọng cho nền kinh tế của đất nước, kéo dài trong 1, 5 và thậm chí là 15 năm. Để hoàn thành mục tiêu này, họ biết rằng họ sẽ phải huy động một lượng lớn nhân lực, nguyên vật liệu và công nghệ. Nhưng có một yếu tố đầu vào quan trọng mà các nhà lãnh đạo Trung Quốc gần đây đang gặp khó khăn để có được: niềm tin.

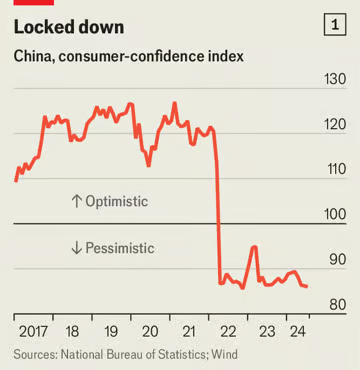

Theo Cục Thống kê Quốc gia Trung Quốc, niềm tin người tiêu dùng đã sụp đổ vào tháng 4 năm 2022 khi Thượng Hải và các thành phố lớn khác bị phong tỏa để chống lại đại dịch covid-19. N Từ đó đến nay, niềm tin này vẫn chưa phục hồi. Thực tế, niềm tin còn giảm thêm vào tháng 7, theo khảo sát mới nhất. Con số này tệ đến mức khó tin rằng chính phủ vẫn công bố dữ liệu.

Tình trạng ảm đạm không chỉ giới hạn ở người tiêu dùng. Các công ty nước ngoài từ lâu đã phàn nàn về các chính sách không công bằng hoặc không thể đoán trước. Một số công ty đã tuyên bố Trung Quốc là "không thể đầu tư" vì lý do này. Hiện nay, dòng vốn nước ngoài đang rút khỏi Trung Quốc cùng với những lời chỉ trích. Đầu tư trực tiếp nước ngoài (FDI) vào Trung Quốc đã giảm xuống âm 14.8 tỷ USD trong quý hai năm nay, con số tệ nhất từ trước đến nay. Bất kỳ khoản đầu tư nào đổ vào cũng đã bị lấn át bởi động thái nhà đầu tư nước ngoài bán cổ phần, thu hồi nợ hoặc "hồi hương" lợi nhuận. Một con số khác do Bộ Thương mại Trung Quốc tính toán cho thấy FDI giảm gần 30% theo giá trị tính bằng nhân dân tệ trong 7 tháng đầu năm nay so với cùng kỳ năm ngoái. Chỉ trong cuộc khủng hoảng tài chính toàn cầu 2007-2009, FDI mới giảm mạnh như vậy.

Một phần nguyên nhân nằm ở các yếu tố bên ngoài. Các doanh nghiệp đang phản ứng với xu hướng từ cả trong và ngoài nước. Ví dụ, Mỹ đã khuyến khích hạn chế đầu tư vào ngành công nghiệp bán dẫn của Trung Quốc. Lãi suất cao ở Mỹ cũng hút dòng tiền mà lẽ ra có thể ở lại Trung Quốc.

Nhưng ngay cả các doanh nghiệp Trung Quốc cũng không có cái nhìn lạc quan hơn. Mỗi tháng, cơ quan thống kê của chính phủ khảo sát hàng nghìn “nhà quản lý mua hàng” về sản lượng, đơn đặt hàng, tình hình tuyển dụng và triển vọng kinh doanh. Theo khảo sát mới nhất, kỳ vọng của doanh nghiệp vào tháng 8 đã giảm xuống mức thấp nhất kể từ khi đại dịch bùng phát.

Mặc dù các nhà lãnh đạo Trung Quốc đã quyết tâm “ổn định kỳ vọng của thị trường” và “nâng cao niềm tin xã hội”, nhưng các giải pháp đề xuất của họ không mấy thuyết phục. Trong một cuộc họp của Bộ Chính trị vào tháng 7, họ kêu gọi các cán bộ “ca ngợi tương lai tươi sáng của nền kinh tế Trung Quốc”. FDI dự kiến sẽ còn giảm thêm nữa.

Để cải thiện tâm lý, các quan chức phải xác định đúng nguyên nhân. Liệu mọi người có bi quan vì nền kinh tế đang xấu đi? Hay nền kinh tế đang xấu đi vì mọi người quá bi quan?

Một năm trước, có thể lập luận rằng tâm lý doanh nghiệp chỉ là sự phản ánh thụ động của nền kinh tế đang suy yếu. Lúc đó, kỳ vọng của doanh nghiệp thấp hơn mức trung bình trong dài hạn, nhưng đơn đặt hàng mới cũng vậy, theo chỉ số PMI. Các chuyên gia của công ty tư vấn Gavekal Dragonomics, Christopher Beddor và Thomas Gatley, đã nhận định vào tháng 8 năm 2023 rằng: “Niềm tin của doanh nghiệp chỉ phụ thuộc vào các đơn đặt hàng của họ”. Họ kết luận rằng "Cách tốt nhất để cải thiện kỳ vọng và hành vi đầu tư chỉ đơn giản là cải thiện các điều kiện kinh tế hiện tại thông qua các biện pháp kích thích kinh tế mạnh mẽ hơn." Tuy nhiên, lập luận này giờ đây khó có thể đứng vững. Tâm lý đã xấu đi nhanh hơn cả sự sụt giảm của các đơn đặt hàng mới. Kỳ vọng hiện tại của doanh nghiệp còn tệ hơn cả những gì có thể mong đợi dựa trên các chỉ số hoạt động khác.

Ví dụ, xuất khẩu đã duy trì khá tốt trong năm nay. Tuy nhiên, điều đáng chú ý là các doanh nghiệp Trung Quốc vẫn chậm trễ trong việc chuyển đổi thu nhập từ nước ngoài sang đồng nhân dân tệ. Theo ước tính của Goldman Sachs, trong hai năm qua, các doanh nghiệp đã giữ lại khoảng 400 tỷ USD mà lẽ ra họ sẽ chuyển đổi sang nhân dân tệ. Mặc dù lãi suất tại Mỹ có thể giảm, khiến động lực giữ lại USD giảm đi, nhưng nếu triển vọng kinh tế của Trung Quốc không tươi sáng hơn, các nhà xuất khẩu có thể sẽ không vội chuyển đổi sang đồng nhân dân tệ.

Một số nhà phân tích cho rằng tâm lý bi quan của Trung Quốc phản ánh các vấn đề sâu xa hơn, vượt ra ngoài những khó khăn kinh tế hiện tại. Adam Posen từ Viện Kinh tế Quốc tế Peterson cho rằng niềm tin vào chính sách của Trung Quốc đã bị phá vỡ bởi các đợt phong tỏa trong đại dịch và những cuộc đàn áp đột ngột lên một số công ty nổi tiếng nhất của Trung Quốc. Trong cả hai trường hợp, chính phủ đã hy sinh sự thịnh vượng của tư nhân để theo đuổi các mục tiêu khác.

Các lãnh đạo Trung Quốc đã cố gắng khôi phục niềm tin của các doanh nhân. Các nhà hoạch định chính sách đang soạn thảo một luật khuyến khích khu vực tư nhân. Nhưng nếu đảng cầm quyền lại chuyển sang thái độ "thù địch", luật mới cũng sẽ vô ích. Ông Posen cho rằng, Đảng Cộng sản Trung Quốc không thể tự kiềm chế quyền lực của mình một cách thuyết phục: họ thiếu khả năng giới hạn quyền lực của chính mình. Do đó, sự bất an trong khu vực tư nhân có thể làm giảm hiệu quả của các biện pháp kích thích kinh tế của chính phủ. Lãi suất thấp sẽ không đủ để thuyết phục người dân vay và tiêu dùng. Chi tiêu của chính phủ tăng lên cũng không thể kéo theo chi tiêu của khu vực tư nhân.

Hai cách giải thích khác nhau về vấn đề niềm tin của Trung Quốc sẽ dẫn đến những tác động khác nhau đối với chính sách. Nếu sự bi quan chỉ là hệ quả của nền kinh tế yếu kém, thì các biện pháp kích thích mạnh mẽ hơn sẽ giúp cải thiện tình hình. Ngược lại, nếu ông Posen đúng, các biện pháp kích thích sẽ không thể phục hồi nền kinh tế cũng như niềm tin.

Trong suốt năm qua, chính phủ Trung Quốc có vẻ đã nhiều lần sẵn sàng giải quyết vấn đề gây tranh cãi này. Để kích thích nền kinh tế, họ đã ra tín hiệu nới lỏng chính sách tài khóa. Họ đã phát hành thêm trái phiếu chính phủ dài hạn và phê duyệt hạn ngạch trái phiếu "đặc biệt" để các chính quyền địa phương có thể tự phát hành. Ngân hàng Trung ương Trung Quốc cũng đã cung cấp nguồn tài trợ giá rẻ để ổn định thị trường bất động sản.

Tuy nhiên, thâm hụt ngân sách của Trung Quốc thực tế đã giảm trong nửa đầu năm nay, theo Goldman Sachs. Rất ít nguồn tài trợ của ngân hàng trung ương được khai thác. Và các chính quyền địa phương đã bất ngờ chậm trễ trong việc phát hành trái phiếu, ngay cả khi các nguồn thu khác, chẳng hạn như doanh thu từ việc bán đất, đã sụt giảm nhanh hơn dự đoán. "Các chính quyền địa phương ngày càng trở nên thụ động," Zhao Jian từ Viện Nghiên cứu Xijing phàn nàn.

Vậy tại sao lại có sự chậm trễ này? Các chính quyền địa phương có thể đã chậm giải quyết tình trạng "suy sụp tinh thần" vì chính họ cũng đang phải đối mặt với một cuộc khủng hoảng niềm tin. Để hạn chế tham nhũng và đảm bảo các mục tiêu ưu tiên của Bắc Kinh được thực hiện một cách trung thực, lãnh đạo Trung Quốc, ông Tập Cận Bình, đã hạn chế quyền tự quyết của các quan chức địa phương và giám sát họ chặt chẽ hơn. Các quan chức cấp thấp giờ đây có ít quyền lực hơn nhưng lại phải chịu trách nhiệm nhiều hơn, theo Jessica Teets từ Đại học Middlebury. Quyền hạn của họ đã giảm, nhưng nguy cơ bị trừng phạt lại tăng lên.

Số vụ việc được xử lý bởi Ủy ban Kiểm tra Kỷ luật Trung ương, cơ quan chống tham nhũng của Trung Quốc, đã tăng 28% trong nửa đầu năm nay so với cùng kỳ năm ngoái. Các quan chức phải làm việc nhiều giờ hơn và dành nhiều thời gian hơn để điền vào các biểu mẫu. Trong bối cảnh này, các nhà hoạch định chính sách địa phương ngần ngại đưa ra bất kỳ sáng kiến táo bạo nào. Họ nghĩ rằng "càng làm nhiều, càng mắc nhiều sai lầm," theo bà Teets, người đã khảo sát các quan chức về vấn đề này vào năm 2022. Bắc Kinh có thể kích thích chi tiêu ngày hôm nay, nhưng cũng có khả năng họ sẽ chỉ trích các khoản nợ phát sinh hoặc các dự án được lựa chọn trong tương lai.

Bà Teets phát hiện ra rằng một phần ba các quan chức địa phương sẽ nghỉ việc nếu có cơ hội, vì họ quá mệt mỏi với công việc hiện tại. Để khôi phục niềm tin của khu vực tư nhân vào chính sách, Trung Quốc phải khôi phục tinh thần cho các nhà hoạch định chính sách.

The Economist