Lịch sử tiết lộ điều gì về chu kỳ cắt giảm lãi suất của Fed?

Trần Phương Thảo

Junior Analyst

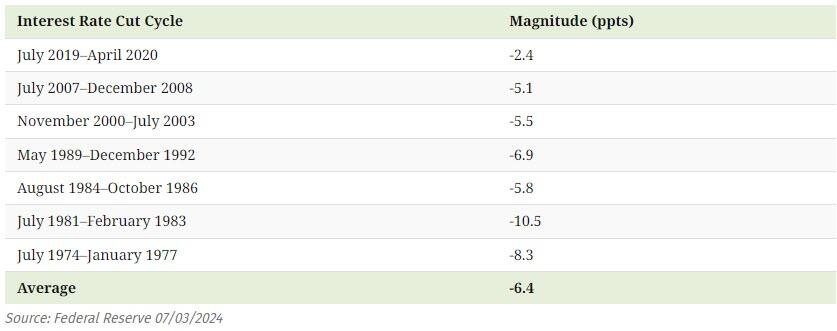

Fed đã thực hiện bảy chu kỳ cắt giảm lãi suất, trung bình kéo dài 26 tháng và mỗi chu kỳ tương đương 6.35 bps

Biến động của nền kinh tế trong các chu kỳ cắt giảm lãi suất

Biến động của thị trường trong các chu kỳ nới lỏng chính sách tiền tệ

Tóm tắt lịch sử các đợt cắt giảm lãi suất

Lãi suất là một công cụ mạnh mẽ mà ngân hàng trung ương có thể sử dụng để thúc đẩy hoạt động kinh tế.

Thông thường, khi nền kinh tế chậm lại hoặc suy thoái, Fed sẽ phản ứng bằng cách cắt giảm lãi suất. Kết quả là, mỗi chu kỳ trong số bảy chu kỳ cắt giảm lãi suất trước đó — được hiển thị trong bảng bên dưới — đều xảy ra trong hoặc xung quanh các cuộc suy thoái ở Hoa Kỳ, theo dữ liệu từ Fed.

Diễn biến của bảy lần cắt giảm lãi suất trong quá khứ

Hiểu được tác động kinh tế và tài chính của việc cắt giảm lãi suất trong quá khứ có thể giúp các nhà đầu tư chuẩn bị cho những thay đổi chính sách tiền tệ trong tương lai.

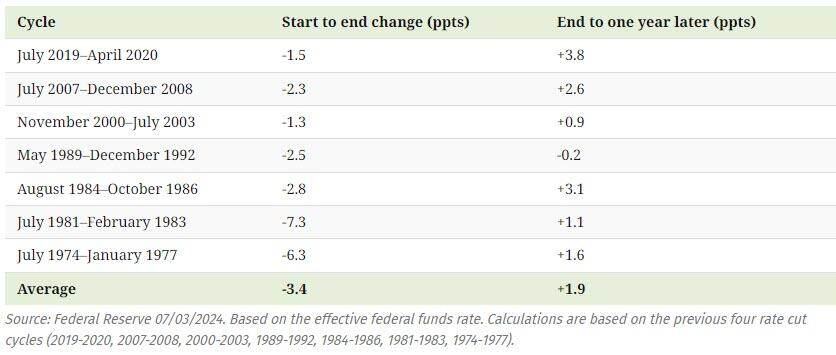

Phản ứng của nền kinh tế: Lạm phát

Trong các chu kỳ nới lỏng trước đó, dữ liệu từ Fed cho thấy, tính trung bình, lạm phát tiếp tục giảm trong suốt chu kỳ (giảm 3.4 bps), phần lớn là do tác động trễ của việc nền kinh tế suy yếu, thường xảy ra trước khi lãi suất giảm.

Lạm phát giảm trong suốt chu kỳ nới lỏng

Tuy nhiên, lạm phát sau đó đã tăng 1.9 bps một năm sau lần cắt giảm lãi suất cuối cùng. Với lãi suất thấp hơn, người tiêu dùng được khuyến khích chi tiêu nhiều hơn và tiết kiệm ít hơn, dẫn đến giá hàng hóa và dịch vụ tăng lên sáu trong bảy chu kỳ vừa qua.

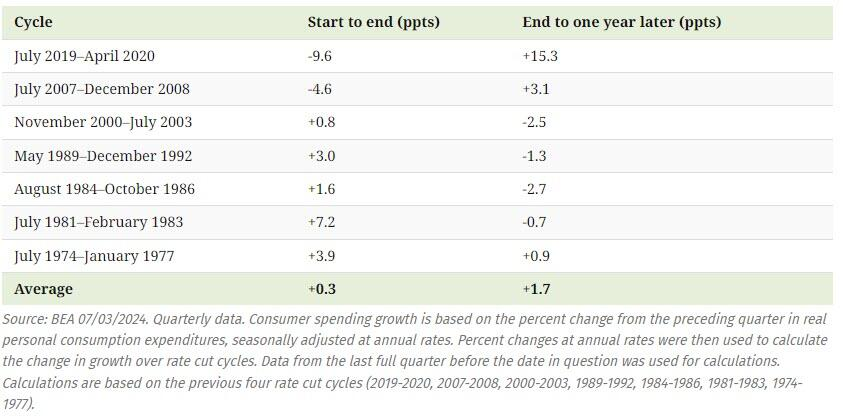

Phản ứng của nền kinh tế: Tăng trưởng chi tiêu tiêu dùng thực tế

Tăng trưởng chi tiêu tiêu dùng thực tế, được Cục Phân tích Kinh tế đo lường, thường phản ứng với việc cắt giảm lãi suất nhanh hơn.

Tính trung bình, tăng trưởng tiêu dùng tăng nhẹ trong thời gian cắt giảm lãi suất (tăng 0.3 bps) và tiếp tục tăng nhanh hơn sau một năm (tăng 1.7 bps).

Biến động tăng trưởng chi tiêu tiêu dùng thực tế trong các chu kỳ nới lỏng

Đại dịch COVID-19 và cuộc khủng hoảng tài chính toàn cầu chỉ là những trường hợp ngoại lệ. Chi tiêu giảm trong chu kỳ cắt giảm lãi suất nhưng đã tăng lên một năm sau đó.

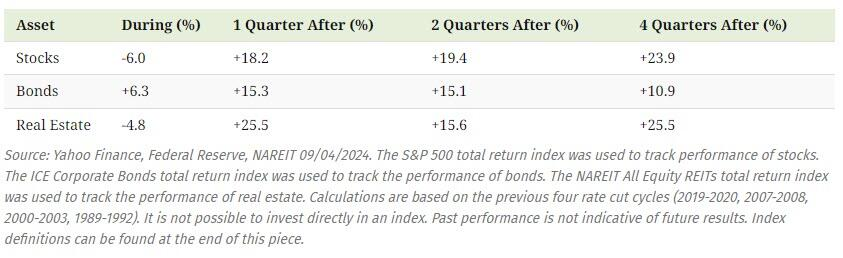

Phản ứng của thị trường: Cổ phiếu, trái phiếu và bất động sản

Lịch sử ghi nhận sự khác biệt trong xu hướng biến động của các tài sản bao gồm cổ phiếu, trái phiếu và bất động sản cả trong và sau khi lãi suất giảm.

Cổ phiếu và bất động sản có lợi nhuận âm trong giai đoạn cắt giảm, trong đó cổ phiếu bị ảnh hưởng nặng nề hơn. Ngược lại, trái phiếu, nơi trú ẩn an toàn truyền thống, lại tăng.

Biến động của các loại tài sản trong các đợt cắt giảm lãi suất

Tuy nhiên, trong các quý trước đợt cắt giảm lãi suất gần đây nhất, cả ba tài sản đều tăng giá trị. Một năm sau, bất động sản có hiệu suất trung bình cao nhất, theo sát là cổ phiếu và trái phiếu đứng thứ ba.

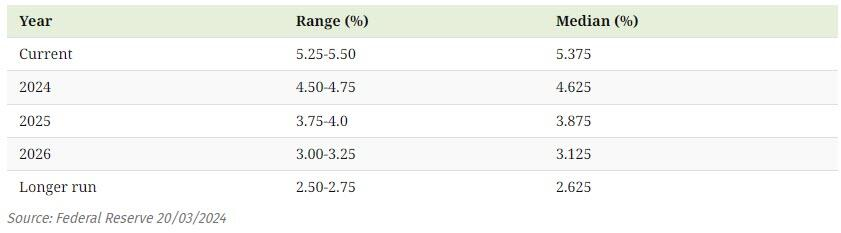

Lãi suất sẽ được điều chỉnh như thế nào trong thời gian tới

Vào tháng 3 năm 2024, Fed đã công bố Tóm tắt các Dự báo Kinh tế nêu rõ kỳ vọng rằng lãi suất của Hoa Kỳ sẽ giảm đều đặn vào năm 2024 và hơn thế nữa.

Kỳ vọng lãi suất trong tương lai

Mặc dù thời điểm cắt giảm lãi suất là không chắc chắn, nhưng việc trang bị kiến thức về tác động của chu kỳ nới lỏng chính sách tiền tệ đối với nền kinh tế và thị trường tài chính có thể giúp các nhà đầu tư có cái nhìn có giá trị hơn.

Zerohedge