Lạm phát hạ nhiệt, kinh tế trì trệ: ECB gần như chắc chắn sẽ cắt giảm lãi suất trong cuộc họp sắp tới

Đặng Thùy Linh

Junior Analyst

Ngân hàng Trung ương Châu Âu (ECB) dường như sẽ tiếp tục cắt giảm lãi suất vào thứ Năm, điều mà chỉ vài tuần trước đây họ cho biết chưa sẵn sàng thực hiện.

Dữ liệu cho thấy nền kinh tế khu vực đồng Euro đang trong tình trạng tồi tệ hơn so với thời điểm diễn ra cuộc họp lần trước của ECB, khiến kỳ vọng ngày càng tăng về khả năng ECB sẽ cắt giảm lãi suất nhanh hơn so với tốc độ cắt giảm theo quý vào tháng 6 và tháng 9.

Mark Wall, chuyên gia kinh tế của Deutsche Bank, cho biết: "Nếu ECB không cắt giảm lãi suất vào tháng 10, thị trường sẽ nghĩ rằng ngân hàng trung ương đang chậm trễ và có thể mắc sai lầm trong việc hoạch định chính sách."

Dưới đây là 5 câu hỏi quan trọng đối với thị trường:

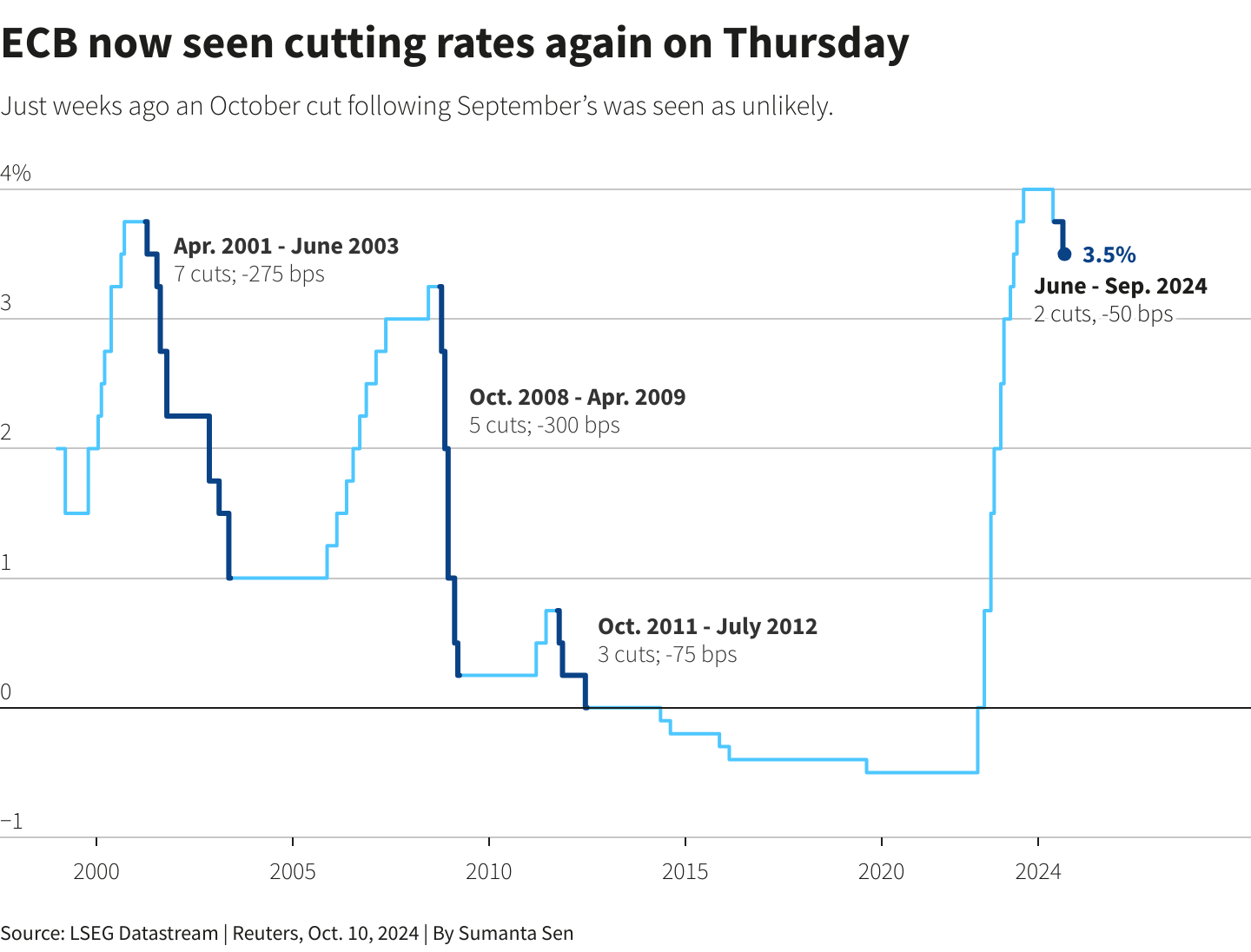

1. ECB có cắt giảm lãi suất trong tuần này không?

Gần như chắc chắn ECB sẽ cắt giảm lãi suất trong tuần này. Các nhà giao dịch đang dự đoán 90% khả năng ECB sẽ hạ lãi suất 25 điểm cơ bản, tăng mạnh so với 20% khi ECB họp tháng trước.

Hoạt động kinh doanh khu vực đồng Euro bất ngờ suy giảm trong tháng 9 đã khiến các nhà đầu tư ngày càng kỳ vọng vào đợt cắt giảm tháng 10, do lo ngại rằng ECB, cho đến nay vẫn duy trì quan điểm phụ thuộc vào dữ liệu, có thể không cắt giảm lãi suất đủ nhanh.

Một số nhà hoạch định chính sách đã lên tiếng ủng hộ việc cắt giảm lãi suất trong tháng 10. Ngay cả Chủ tịch ECB, Christine Lagarde, cũng đã gợi ý về điều này khi cho biết niềm tin vào việc lạm phát hạ nhiệt sẽ được phản ánh trong quyết định của ngân hàng trung ương.

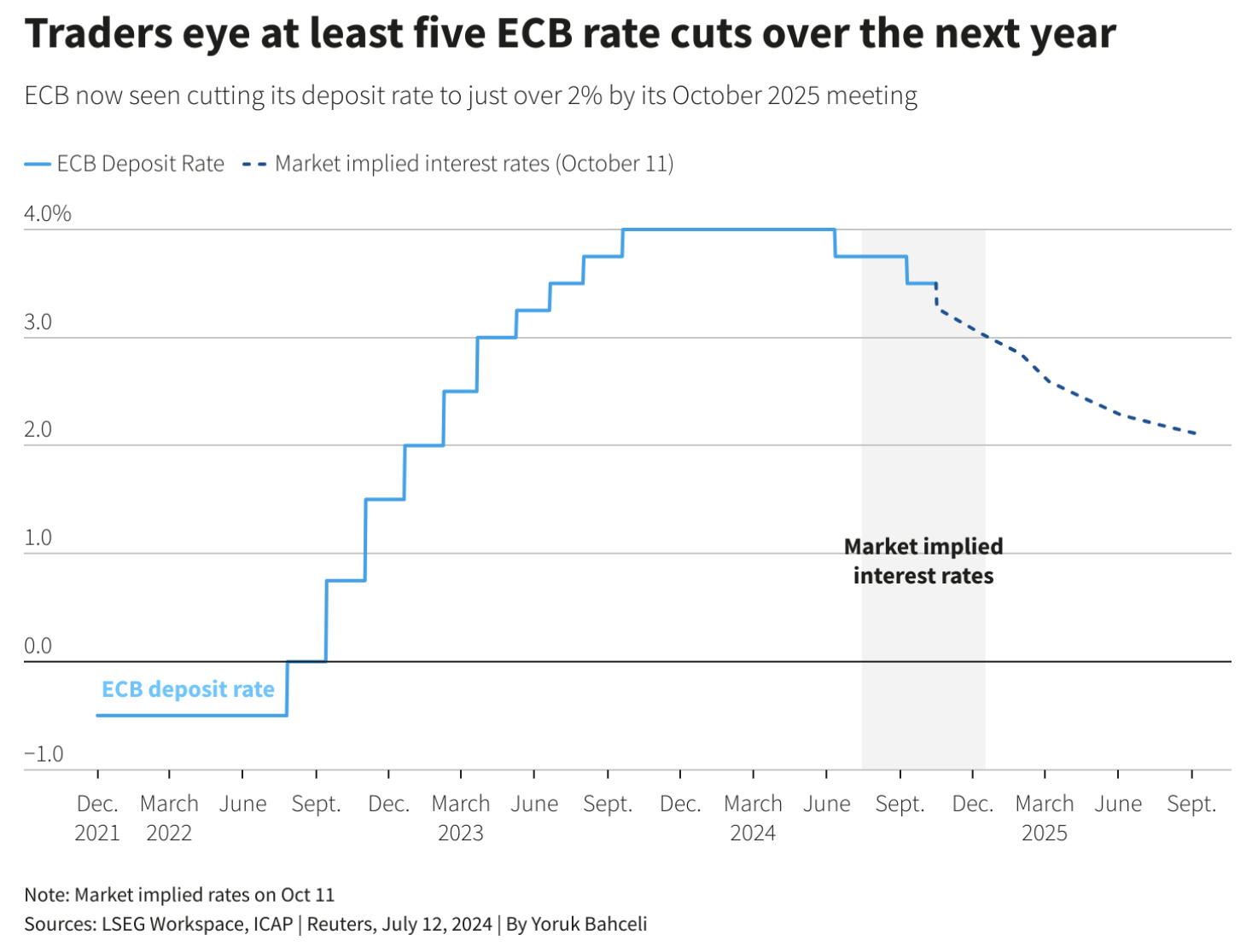

2. Đây có phải là sự khởi đầu cho các đợt cắt giảm lãi suất liên tiếp không?

Các nhà kinh tế trên Phố Wall cho rằng có khả năng là vậy.

Các nhà giao dịch đang dự đoán sẽ có ít nhất ba đợt cắt giảm lãi suất tại bốn cuộc họp sau tháng 10.

Tuy nhiên, các nhà hoạch định chính sách của ECB vẫn chưa hoàn toàn đồng ý với điều này. Thống đốc Olli Rehn của Phần Lan đã nhấn mạnh lại quan điểm rằng tốc độ và quy mô của các đợt cắt giảm tiếp theo sẽ được quyết định trong từng cuộc họp.

Nhưng Lagarde có thể gợi ý về một sự thay đổi, với các dự báo ngân hàng sẽ công bố vào tháng 12.

Nhưng Chủ tịch ECB Lagarde có thể đưa ra tín hiệu về một sự thay đổi sắp xảy ra với những dự báo của ngân hàng được công bố vào tháng 12, theo chuyên gia kinh tế Gilles Moec của AXA. "Cuộc họp vào tháng 12 có lẽ là thời điểm thích hợp để thực sự thay đổi câu chuyện về tương lai."

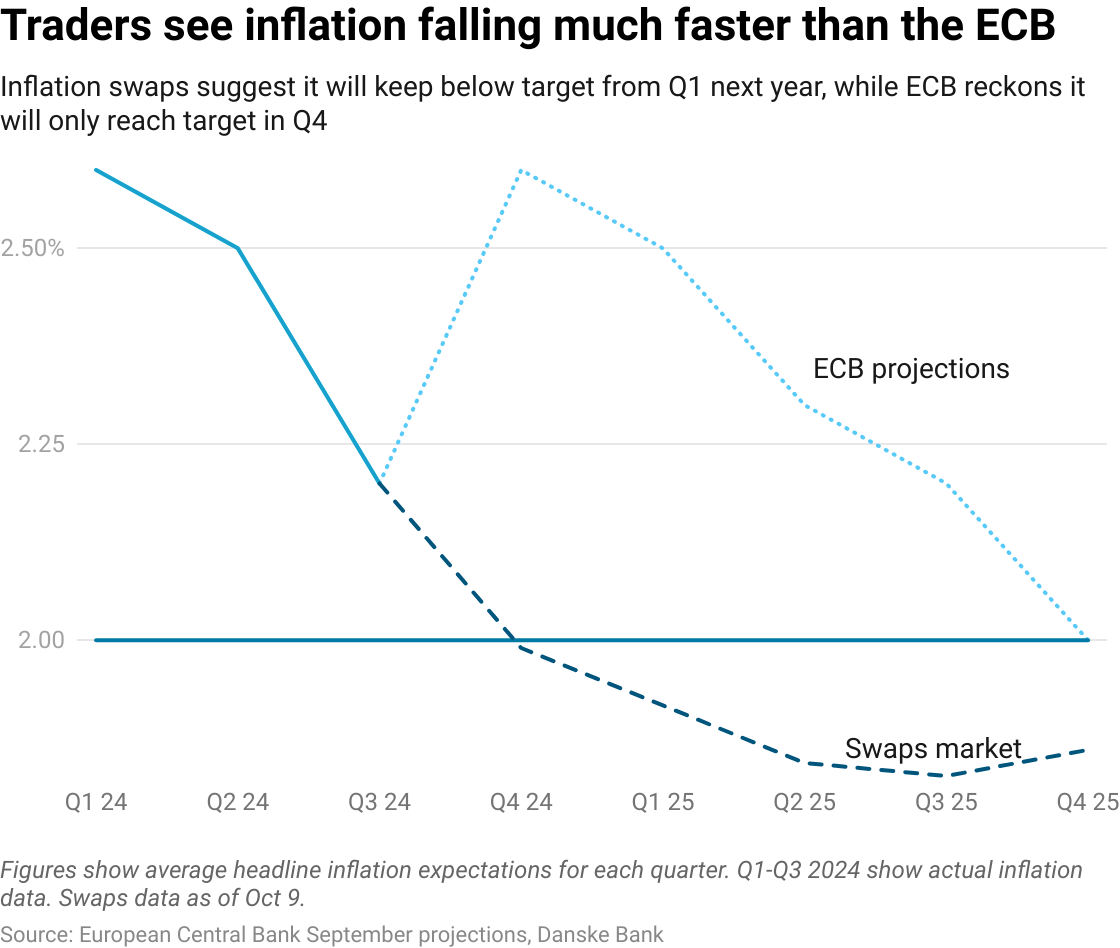

3. Liệu lạm phát có còn là mối lo ngại của ECB?

Các nhà giao dịch cho là không sau khi lạm phát, từng tăng vọt lên hơn 10% vào hai năm trước, đã giảm xuống dưới mục tiêu 2% của ECB vào tháng 9.

Ngay cả lạm phát dịch vụ, mối lo ngại lớn đối với ECB, cũng giảm nhẹ. Lạm phát dịch vụ hàng tháng đã hạ nhiệt xuống mức thấp nhất kể từ tháng 11 năm 2023 sau khi điều chỉnh theo mùa, theo Nomura.

Theo Danske Bank, các công cụ phái sinh được sử dụng để phòng ngừa rủi ro lạm phát cho thấy mức tăng trưởng lạm phát sẽ duy trì ở mức dưới 2% kể từ quý đầu tiên của năm tới, nhanh hơn nhiều so với dự báo của ECB vào tháng 9.

Tuy nhiên, lạm phát dịch vụ vẫn ở mức 4%, và chưa hạ nhiệt trong năm nay, đà giảm mạnh trong tháng 9 là do giá năng lượng, do đó ECB vẫn chưa tuyên bố chiến thắng trong cuộc chiến chống lạm phát.

4. Tăng trưởng có phải là mối bận tâm lớn nhất hiện nay của ECB không?

Mối lo ngại này đang ngày càng lớn dần.

Tuy nhiên, không giống với Cục Dự trữ Liên bang Mỹ (Fed), ECB chỉ nhắm đến mục tiêu kiểm soát lạm phát, vì vậy câu hỏi đặt ra là liệu tình trạng trì trệ trong nền kinh tế có thể đẩy lạm phát xuống dưới mục tiêu của ngân hàng - vấn đề chính mà ECB đã phải đối mặt trong thập kỷ trước đại dịch.

Nhưng ECB, không giống như Cục Dự trữ Liên bang Hoa Kỳ, chỉ nhắm mục tiêu vào lạm phát, do đó câu hỏi đặt ra là liệu tình trạng trì trệ có thể khiến ECB liên tục giảm mục tiêu hay không - đây là thách thức chính của ngân hàng này trong thập kỷ trước đại dịch.

Hiện tại, ECB đang kỳ vọng tăng trưởng thu nhập thực tế sẽ thúc đẩy tiêu dùng và tăng trưởng kinh tế lên 1.3% trong năm tới, cao hơn đáng kể so với 0.8% của năm nay. Tuy nhiên, một số nhà kinh tế lo ngại đây có thể là một giả định quá lạc quan, đặc biệt khi nền kinh tế Đức đang đối mặt với suy thoái năm thứ hai liên tiếp.

Gilles Moec của AXA cho biết, nếu nền kinh tế không phục hồi như dự đoán, lạm phát có nguy cơ thấp hơn mục tiêu của ECB - điều này cũng là mối quan ngại chung của một số nhà hoạch định chính sách.

PMI for Eurozone and 5 major European economies i.e Australia, Eurozone, Gemany ,France, Italy & Spain. It shows that Eurozone PMI number was 50 which was was the lowest since February 2024." src="/uploads/2024/10/14/image-d5e418b0bfd09ab4baca516162f5fcc4.png" />

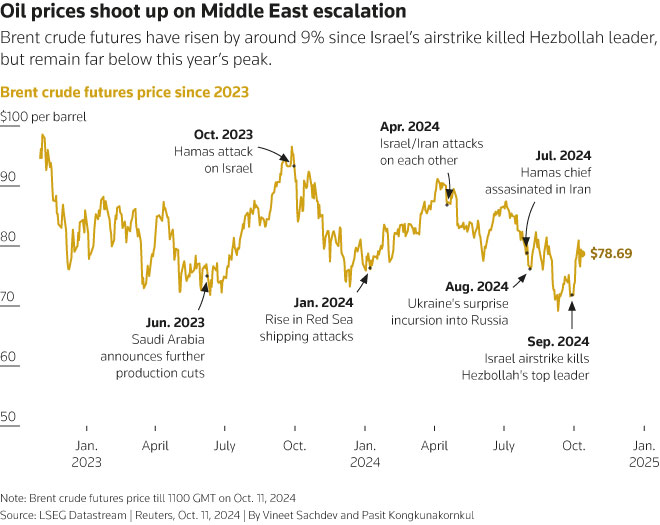

5. Rủi ro địa chính trị có đáng lo ngại đối với ECB không?

Có, nhưng chủ yếu từ khía cạnh tăng trưởng kinh tế. Các chuyên gia kinh tế cho rằng giá dầu đã tăng hơn 9% kể từ đầu tháng 10 khi xung đột giữa Israel và Hezbollah leo thang, nhưng vẫn thấp hơn hơn 10 USD so với mức đỉnh trong năm nay.

Paul Hollingsworth, nhà kinh tế trưởng tại BNP Paribas, cho biết với lạm phát thấp, ECB có thể chấp nhận mọi đợt tăng giá tạm thời do năng lượng thúc đẩy. "ECB hiện đang chuyển trọng tâm chú ý sang rủi ro tăng trưởng, vì vậy rủi ro địa chính trị sẽ chỉ làm tăng mối lo ngại của họ."

Điều quan trọng là cuộc họp vào thứ Năm là cuộc họp cuối cùng của ECB trước cuộc bầu cử tổng thống Mỹ vào tháng 11. Nếu cựu Tổng thống Cộng hòa Donald Trump giành chiến thắng và thực hiện lời cam kết áp đặt mức thuế 10% đối với hàng nhập khẩu, điều này có thể ảnh hưởng đến tăng trưởng của khu vực đồng Euro và thúc đẩy ECB tiếp tục cắt giảm lãi suất sâu hơn.

Reuters