Lạm phát dai dẳng khiến nền kinh tế Mỹ khó tăng trưởng như kỳ vọng

Trần Phương Thảo

Junior Analyst

Tính đến thời điểm hiện tại của năm 2024, nền kinh tế Mỹ đã không tăng trưởng đúng như dự kiến khi lạm phát dai dẳng, gây áp lực lên chi tiêu tiêu dùng

Việc lạm phát dai dẳng đang đe dọa các dự báo tăng trưởng kinh tế vào cuối năm nay được đưa ra trước đó, phần lớn dựa trên quan điểm cho rằng giảm phát nhanh sẽ giúp tăng thu nhập thực tế và giảm lãi suất.

Hai báo cáo quan trọng công bố vào thứ Tư về CPI và doanh số bán lẻ sẽ cho thấy mối đe dọa thực sự đối với triển vọng kinh tế. Tăng trưởng tiền lương và tiền lương thực đã tăng chậm lại trong tháng 4 và nếu lạm phát không giảm, chi tiêu hộ gia đình sẽ gặp áp lực hơn nữa.

Neil Dutta, người đứng đầu bộ phận kinh tế Hoa Kỳ tại Renaissance Macro, cho biết: “Nếu lạm phát vẫn tiếp tục dai dẳng, điều này sẽ tạo rủi ro giảm đáng kể cho triển vọng tăng trưởng vì thị trường lao động không còn như trước. Và sẽ phải bắt đầu lo lắng xem điều đó có ý nghĩa như thế nào đối với thu nhập thực tế.”

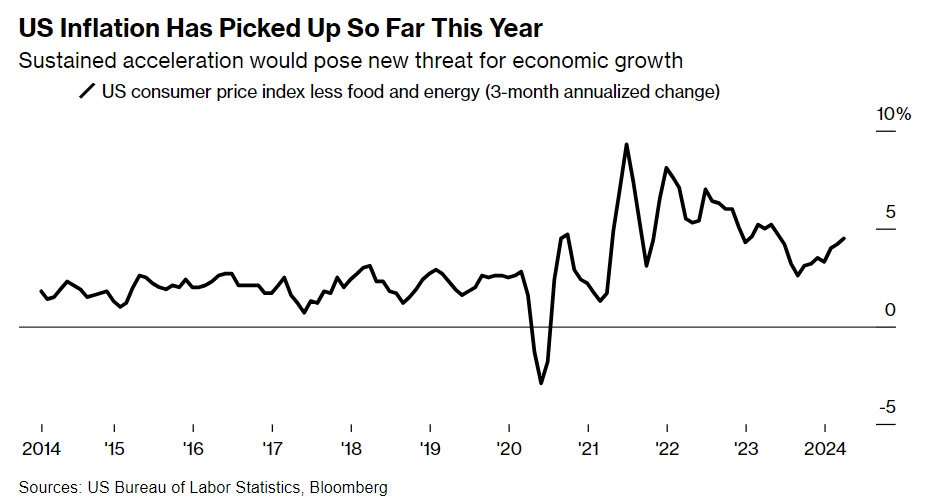

Lạm phát Mỹ tiếp tục duy trì ở mức cao trong năm 2024

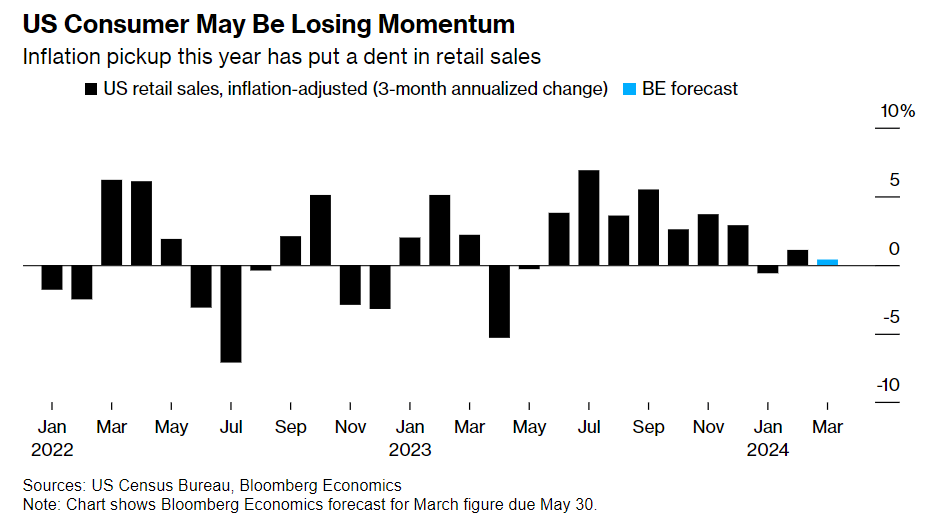

CPI không bao gồm giá thực phẩm và năng lượng đã tăng lên 4.5% trong ba tháng đầu năm 2024, cao hơn mức tăng 3.3% trong quý IV. Trong khi đó, theo ước tính của các nhà kinh tế Bloomberg, doanh số bán lẻ chỉ tăng 0.4% trong quý đầu tiên sau khi điều chỉnh theo lạm phát, so với mức tăng 2.9% tính đến năm 2023.

Vào tháng 4, các nhà kinh tế kỳ vọng lạm phát hàng tháng sẽ giảm xuống mức phù hợp hơn so với thời điểm cuối năm 2023, trong khi tốc độ tăng trưởng doanh số bán lẻ, vốn không được điều chỉnh theo lạm phát, sẽ chậm lại.

Các nhà dự báo thường thận trọng trong việc xem xét lại triển vọng chỉ sau một số bất ngờ, nhưng có những dấu hiệu cho thấy sự nghi ngờ đang bắt đầu xuất hiện khi con số lạm phát cao hơn dự kiến đã xuất hiện trong 3 tháng liên tiếp. Người tiêu dùng có thể đã nhận ra gợi ý từ các báo cáo, với kỳ vọng lạm phát trong năm tới đã tăng lên trong các cuộc khảo sát gần đây của Đại học Michigan.

Chủ tịch Fed Jerome Powell, phát biểu sau cuộc họp chính sách mới nhất vào ngày 1 tháng 5, cho biết các quan chức “không muốn phản ứng với dữ liệu của một hoặc hai tháng, nhưng đây là cả quý và tôi nghĩ việc đưa ra tín hiệu là phù hợp”.

Tại cuộc họp đó, các quan chức Fed đã giữ lãi suất ở mức cao nhất trong hơn hai thập kỷ, duy trì ở mức này kể từ tháng Bảy.

Các nhà kinh tế tại S&P Global Market Intelligence cho biết trong báo cáo ngày 9 tháng 5 rằng đang thực hiện những điều chỉnh giảm nhẹ đối với ước tính tăng trưởng trong năm 2025 và 2026, do việc cắt giảm lãi suất của Fed bắt đầu muộn hơn.

Có rất nhiều dữ liệu được công bố trong tuần này, đặc biệt là trong bối cảnh thị trường lao động đang có dấu hiệu hạ nhiệt. Một báo cáo việc làm hàng tháng được công bố vào ngày 3 tháng 5 cho thấy thu nhập trung bình mỗi giờ chỉ tăng 2.8% trong ba tháng tính đến tháng 4, mức thấp nhất kể từ quý đầu tiên của năm 2021.

Lạm phát dai dẳng đè nặng lên chi tiêu tiêu dùng

Trong khi đó, số tiền tiết kiệm tích lũy trong thời kỳ đại dịch - một động lực chính khác thúc đẩy chi tiêu của người tiêu dùng trong những năm gần đây - cuối cùng đã cạn kiệt kể từ tháng 3, theo một ước tính gần đây của Fed San Francisco.

Có nhiều lý do chính đáng để tin rằng mức lạm phát gia tăng gần đây sẽ đảo ngược trong những tháng tới. Một trong những thủ phạm chính đằng sau những con số tăng cao trong chỉ số giá tiêu dùng là tốc độ điều tiết lạm phát trong lĩnh vực thuê nhà chậm hơn dự kiến. Chỉ số đó có xu hướng tụt hậu, một phần vì những thay đổi chỉ được phản ánh trong dữ liệu chính thức khi người thuê nhà chuyển đi hoặc gia hạn hợp đồng và các biện pháp giảm giá thuê được áp dụng.

Yếu tố chính khác là sự gia tăng chi phí bảo hiểm xe cơ giới, điều mà các nhà kinh tế cũng kỳ vọng sẽ chậm lại. Các nhà dự báo không coi chi phí nhà ở và bảo hiểm tăng cao là phản ánh sự gia tăng nhu cầu cơ bản - có nghĩa là chúng không có nguy cơ làm lạm phát tăng thêm.

Một nhóm các nhà kinh tế của Morgan Stanley do Ellen Zentner dẫn đầu đã viết trong dự báo ngày 9 tháng 5: “Bảo hiểm ô tô đã làm chúng tôi ngạc nhiên về mức tăng trong bản báo cáo gần đây nhất, nhưng chúng tôi không thấy bằng chứng về những thay đổi cơ cấu dẫn đến sự tăng tốc bền vững. Trên thực tế, chúng tôi cho rằng lợi nhuận cao hơn trong lĩnh vực này sẽ khiến các công ty bảo hiểm chuyển sang chiến lược tập trung vào tăng trưởng hơn, đồng nghĩa với việc lạm phát bảo hiểm ô tô sẽ thấp hơn trong tương lai”.

Đó sẽ là tin đáng mừng đối với những người tiêu dùng đang ngày càng tận dụng được tiền tiết kiệm của mình. Tăng trưởng chi tiêu tiêu dùng cá nhân thấp trong quý đầu tiên được thúc đẩy phần lớn bởi việc lượng tiết kiệm giảm xuống mức thấp nhất trong 17 tháng.

Dutta nói: “Cần phải thấy lạm phát yếu hơn để duy trì câu chuyện tốt đẹp cho người tiêu dùng”.

Bloomberg