Kỳ vọng gì ở cuộc họp của Fed đêm nay: Lạm phát, việc làm và lãi suất

Đỗ Duy Đạt

Associate Manager, FX G7

"Tôi nghĩ rằng đã đến lúc phải thắt chặt chính sách; tuy nhiên tôi không nghĩ đã đến lúc bắt đầu tăng lãi suất", Chủ tịch Cục Dự trữ Liên bang Jerome Powell, ngày 22 tháng 10 năm 2021.

Bình luận đó của ông Powell gần giống với lời hứa rằng ngân hàng trung ương Hoa Kỳ sẽ thông báo giảm dần chương trình mua trái phiếu trị giá 120 tỷ USD tại cuộc họp đêm hôm nay. Việc mua trái phiếu bắt đầu vào tháng 3 năm ngoái trong những ngày đầu của cơn hoảng loạn Covid-19 nhằm hỗ trợ khẩn cấp cho nền kinh tế Mỹ đang bị tê liệt.

Trong gần hai năm, Cục Dự trữ Liên bang đã đặt thị trường lao động Hoa Kỳ vào trung tâm của các kế hoạch phục hồi nhưng trong 6 tháng qua, lạm phát đã trở thành mối quan tâm cấp bách nhất của họ.

Khi Fed chuyển sang mô hình trung bình lạm phát để đo lường sự thay đổi giá cả vào tháng 9 năm ngoái, nó nhằm loại bỏ áp lực chính sách khỏi điều mà các quan chức tự tin sẽ chỉ là sự bùng nổ tạm thời của chi phí tiêu dùng cao hơn.

Điều đó đã không tiến triển như kỳ vọng của họ.

Hai diễn biến liên quan đã làm thay đổi suy nghĩ của Fed về chính sách tiền tệ khẩn cấp và cực đoan của họ: lạm phát gia tăng và tình trạng thiếu lao động tiếp diễn đang cản trở sự phục hồi hoàn toàn.

Lạm phát

Khi Fed đưa ra gợi ý đầu tiên về việc có thể thay đổi chính sách, trong biên bản cuộc họp tháng 4 của Ủy ban Thị trường Mở Liên bang (FOMC) được công bố vào ngày 19 tháng 5, lạm phát vẫn được coi là một hiện tượng nhất thời, do tác động cơ bản (base effect) của giá cả sụp đổ một năm trước đó. Thực tế đã chứng minh điều ngược lại.

Chỉ số giá tiêu dùng cá nhân PCE), thước đo lạm phát ưa thích của Fed và số liệu lõi của nó đã đạt mức cao nhất trong 30 năm là 4.4% và 3.6% vào tháng 9. Các chỉ số lần lượt đã tăng hơn gấp ba và gấp đôi trong 9 tháng.

Chỉ số giá sản xuất (PPI) ghi nhận mức 8.6% trong tháng 10, cũng là một kỷ lục cho thước đo này, cho thấy nhiều tháng tiếp tục tăng giá tiêu dùng ở phía trước.

Các quan chức Fed, bao gồm Chủ tịch Jerome Powell gần đây đã thừa nhận triển vọng lạm phát đã thay đổi. Rõ ràng là niềm tin ban đầu của Fed vào hiệu ứng cơ sở (base effect) đã đặt sai chỗ. Áp lực giá mạnh hơn và lâu hơn họ đã dự đoán.

Lạm phát đã trở thành một vấn đề dài hạn hơn nhiều so với dự đoán của bất kỳ ai.

Thị trường việc làm

Một vấn đề thứ hai vừa là nguyên nhân và cũng là kết quả, là tình trạng thiếu lao động đang tiếp diễn và có thể ngày càng trầm trọng hơn.

Vào tháng 6 và tháng 7, khi con số tuyển dụng của NFP đạt trung bình hơn một triệu vị trí mỗi tháng, thị trường lao động cuối cùng dường như đang trên đường phục hồi nhanh chóng và hoàn toàn. Với tốc độ đó, sự phục hồi hoàn toàn vào cuối năm dường như có thể xảy ra.

Trong 2 tháng gần đây, số việc làm mới được tạo ra đã sụp đổ nhanh chóng. Tháng 8 và tháng 9 có tổng cộng 560,000 nhân viên được thuê, chỉ bằng 1/4 trong số 2.09 triệu trong tháng 6 và tháng 7.

Việc nhân viên do dự quay trở lại làm việc đặc biệt gây khó hiểu khi xem xét số lượng công việc được đề nghị. Trong tháng 7, có 11.1 triệu vị trí tuyển dụng và trong tháng 8 là 10.4 triệu, trong Khảo sát về Cơ hội Việc làm và Doanh thu Lao động (JOLTS).

Thắt chặt chính sách và lãi suất

Mặc dù Chủ tịch Fed Powell đã lặp đi lặp lại nhấn mạnh rằng việc giảm chương trình trái phiếu không đồng nghĩa với tăng lãi suất. Thị trường có vẻ không tin lắm.

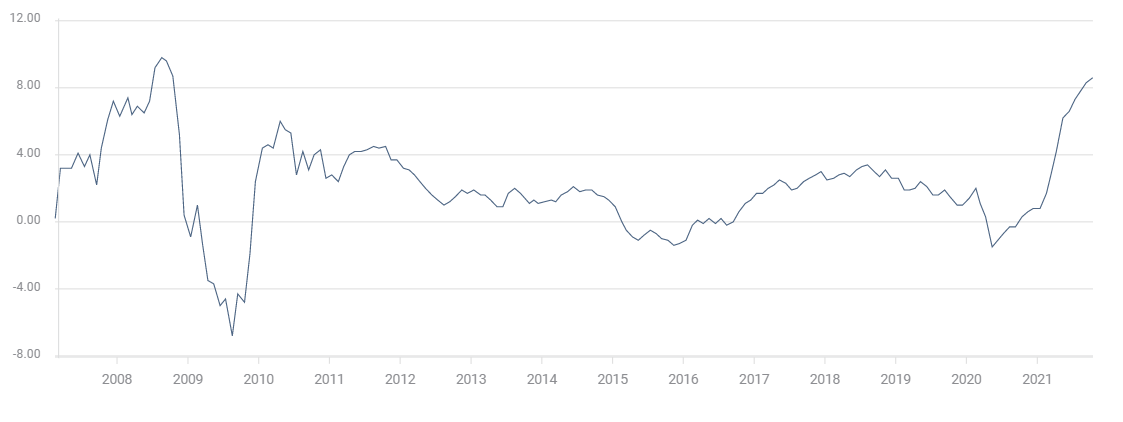

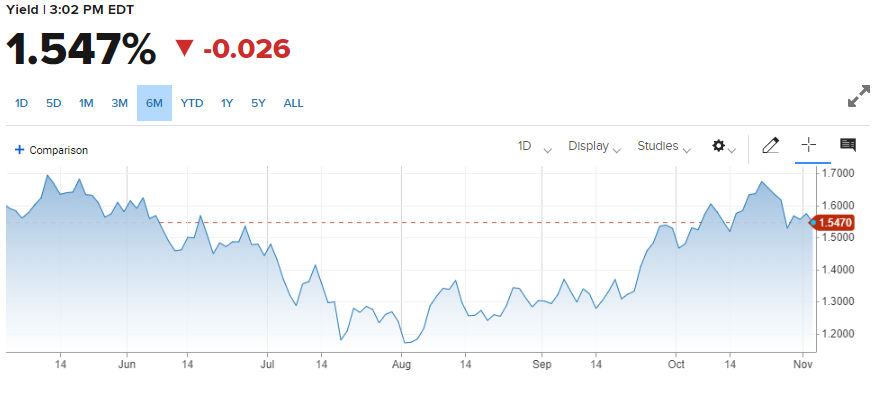

Lãi suất trái phiếu kho bạc đã tăng lên kể từ cuộc họp ngày 22 tháng 9 của Fed.

Lợi suất trên trái phiếu kho bạc kỳ hạn 10 năm đã tăng 22 điểm cơ bản từ FOMC. Nó vẫn thấp hơn 20 điểm so với mức cao ngày 31 tháng 3 là 1.746% vì thị trường tín dụng đang cảnh giác, đã bị “đánh úp” một lần trong năm nay và các nhà giao dịch muốn nghe ý kiến từ Chủ tịch Powell trước.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm

Tuy nhiên, lợi suất của Mỹ đang tăng cao hơn. Fed sẽ cố gắng điều chỉnh tốc độ, nhưng họ không thể ngăn đà tăng.

Các thị trường cũng đã tăng ước tính của họ về lần tăng lãi suất đầu tiên. Dự báo trong các báo cáo tháng 9 cho thấy lần tăng lãi suất đầu tiên vào năm 2022.

FXStreet