Goldman Sachs: Vàng và lực cản của USD, mốc 3,000 có phải kịch bản khả dĩ?

Trần Quốc Khải

Junior Editor

Những chuyển động trên thị trường vàng đang làm dậy sóng giới đầu tư toàn cầu. Các dự báo đầy bất ngờ từ Goldman Sachs và những diễn biến thực tế hé lộ một bức tranh phức tạp về chính sách và xu hướng mua bán vàng.

Tóm tắt

Nhà phân tích Lina Thomas của Goldman Sachs dự báo giá vàng sẽ đạt 3,000 USD/ounce vào cuối năm 2025. Lý do chính là các ngân hàng trung ương liên tục mua vàng, đặc biệt là sự “thèm khát” vàng không ngừng từ Trung Quốc.

Tuy nhiên, luận điểm này nhanh chóng vấp phải sự hoài nghi, khi các đồng nghiệp cạnh tranh đặt câu hỏi liệu vàng có thể tiếp tục bullish trong bối cảnh USD ngày càng mạnh lên - một đặc điểm gắn liền với Trump trades.

Bà Thomas phản bác lại sự hoài nghi này bằng cách khẳng định trong một báo cáo rằng giá vàng vẫn có thể tăng lên 3,000 USD/ounce ngay cả khi USD duy trì mạnh mẽ. Bà thậm chí còn lưu ý rằng mục tiêu giá này có thể tăng thêm 50 USD hoặc hơn nếu xu hướng hiện tại tiếp tục. Báo cáo cũng đề cập đến khả năng Fed giảm số lần cắt giảm lãi suất xuống chỉ còn một lần trong năm 2025.

Lý do Goldman kiên định với lập luận của mình

- Sức mạnh của USD không ảnh hưởng đến nhà đầu tư ETF Vàng nhiều như lãi suất:

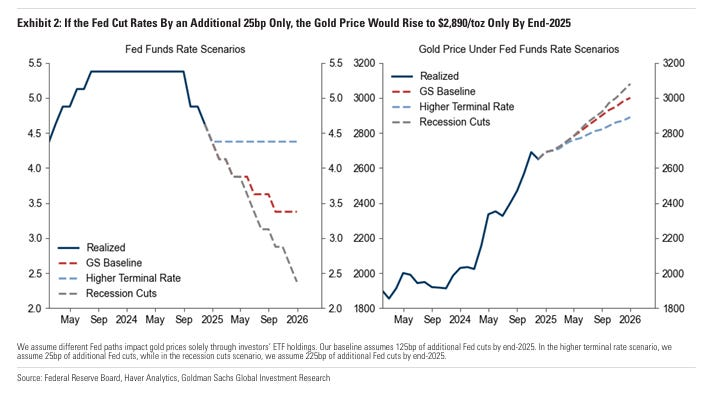

Các nhà kinh tế của Goldman dự báo chu kỳ nới lỏng tiền tệ toàn cầu, trong đó Fed cắt giảm lãi suất và USD mạnh cùng tồn tại. Bà Thomas cho rằng chính sách lãi suất của Mỹ, chứ không phải sức mạnh của USD, là động lực chính thúc đẩy nhu cầu đầu tư vàng. Trong kịch bản cơ sở của Goldman, một đợt cắt giảm lãi suất của Fed thêm 100 bps sẽ đẩy giá vàng tăng 7%, đạt 3,000 USD/ounce.

Nếu Fed chỉ cắt giảm lãi suất một lần nữa - một kịch bản ngày càng có khả năng xảy ra - vàng vẫn sẽ tăng lên 2,890 USD/ounce chỉ dựa trên lãi suất và chính sách, trước khi tính đến nhu cầu vật chất từ ngân hàng trung ương.

- Ngân hàng trung ương không cần USD:

Bà Thomas bác bỏ ý kiến cho rằng USD mạnh sẽ ngăn cản các ngân hàng trung ương mua vàng, điều mà bà ước tính sẽ đóng góp 9% vào mức tăng giá vàng đến cuối năm 2025.

“Chúng tôi không đồng ý với quan điểm rằng sức mạnh USD sẽ ngăn cản việc mua vàng mang tính cấu trúc cao hơn của ngân hàng trung ương (điều này đóng góp mức tăng 9% cho giá vàng vào cuối năm 2025 trong kịch bản cơ sở của chúng tôi), bởi vì các ngân hàng trung ương thường mua vàng quốc tế từ dự trữ USD của họ. Trên thực tế, những người mua lớn thường tăng nhu cầu vàng trong bối cảnh đồng nội tệ suy yếu để tăng cường niềm tin vào đồng tiền của họ.”

Goldman giải thích rằng các ngân hàng trung ương đã được ủy quyền thanh lý USD và sử dụng một phần số tiền thu được để mua vàng như một phần trong chiến lược đa dạng hóa và phi đô la hóa. Điều này lý giải cho sự phá vỡ mối tương quan Vàng/USD đã được quan sát từ lâu, đồng thời đưa ra góc nhìn thực tiễn và dựa trên hành vi.

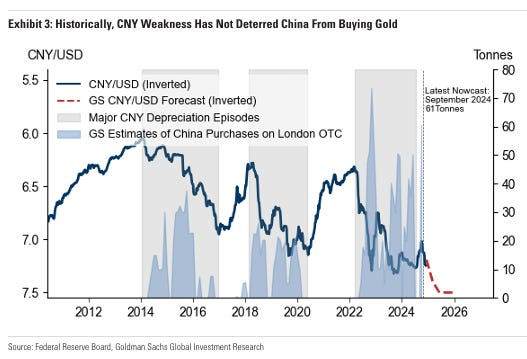

Thậm chí trước năm ngoái, sự suy yếu của đồng Nhân dân tệ so với USD cũng không ngăn cản Trung Quốc mua thêm vàng. Thực tế, đôi khi đồng Nhân dân tệ càng yếu so với USD, họ càng mua nhiều vàng hơn.

Bà Thomas ngầm khẳng định rằng các ngân hàng trung ương không còn nhắm đến mối tương quan chiến lược giữa USD và giá vàng như một cách để tiết kiệm USD cho chi tiêu trong tương lai. Thay vào đó, họ tập trung vào lượng vàng cần mua để sử dụng làm tài sản đảm bảo hoặc chi tiêu trong tương lai. Những ngân hàng này không định giá vàng bằng USD để tiết kiệm USD nữa, mà ngày càng có xu hướng định giá USD dựa trên vàng, bởi họ cần mua thêm vàng và giảm bớt lượng dự trữ USD.

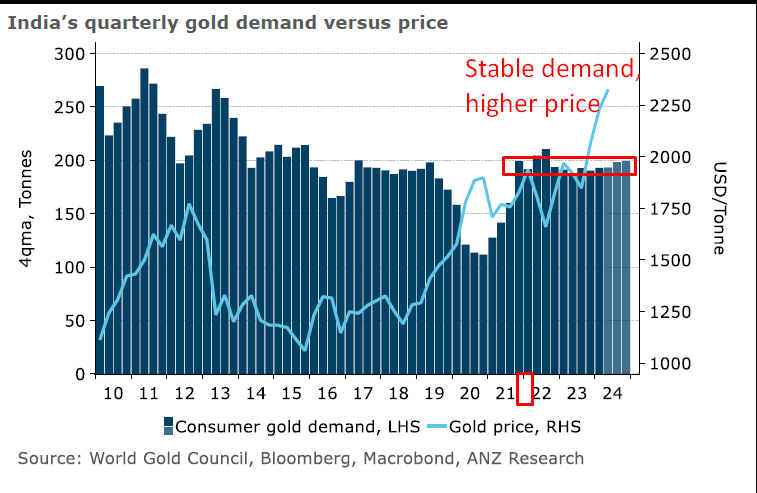

Do đó, nhu cầu của ngân hàng trung ương đang trở nên không co giãn với giá vàng tính bằng USD, như được thể hiện qua nhiều phân tích của Goldman Sachs. Điều này không chỉ đúng với Trung Quốc, mà còn với Ấn Độ, vốn cũng tiếp tục mua vàng bất kể giá nào. Đây là biểu đồ nhu cầu của Ấn Độ kể từ Covid:

Trước đây, việc mua vàng phụ thuộc vào số lượng USD bạn cần giữ:

- Nếu USD yếu so với vàng: Dự trù để chi tiêu nhiều USD hơn cho vàng.

- Nếu USD mạnh so với vàng: Dự trù để tiết kiệm USD, bán vàng.

Giờ đây, việc mua vàng phụ thuộc vào lượng vàng bạn cần có:

- Nếu USD yếu so với vàng: Mua 1,000 ounce.

- Nếu USD mạnh so với vàng: Mua 1,000 ounce.

Những hành vi trên giải thích tại sao mối tương quan giữa USD và vàng đã bị phá vỡ (hoặc "tái thiết lập" như Goldman Sachs nhận định, và "thay đổi beta" như TS Lombard dự đoán) trong hai năm qua.

"Mặc dù mối quan hệ giữa giá vàng và lãi suất vẫn giữ nguyên trong những thay đổi, phe mua “bí mật” đã đẩy giá vàng lên cao và tái định hình mối quan hệ ở các mức giá tuyệt đối."

Trung Quốc mua Vàng gấp 10 lần số liệu công bố

Khi luận điểm của Goldman Sachs dần được xác thực, một khía cạnh đã lộ rõ: các ngân hàng trung ương đang mua vàng với số lượng khổng lồ. Theo báo cáo dự đoán nhanh ("Nowcast") của Goldman vào tháng 10, 64 tấn vàng đã được mua trên thị trường OTC London, so với mức trung bình hàng tháng trước năm 2022 là 17 tấn.

Trong số này, Trung Quốc được báo cáo đã mua 55 tấn vàng, vượt xa con số chính thức khoảng 5 tấn do Ngân hàng Nhân dân Trung Quốc (PBOC) công bố. Điều này cho thấy, như ZeroHedge đã ghi nhận vào tuần trước, Trung Quốc đang mua vàng với tốc độ gần gấp 10 lần so với số liệu họ công khai.

"Điều đáng chú ý hơn cả là sự chênh lệch ngày càng lớn giữa lượng vàng mua được công bố khiêm tốn của PBOC (5 tấn) và lượng vàng thực tế mà Trung Quốc đã mua (55 tấn) trên thị trường OTC London."

Báo cáo dự đoán nhanh của Goldman ghi nhận 64 tấn vàng đã được đăng ký vào tháng 10, vượt xa mức trung bình 17 tấn trước năm 2022. Trung Quốc là người mua lớn nhất (như ZeroHedge lưu ý), thêm 55 tấn, trong khi Azerbaijan và UAE đóng góp mỗi nước 3 tấn.

Rủi Ro Hai Chiều Đối Với Dự Báo

Bà Thomas xác định rủi ro chính đối với dự báo giá vàng của mình là việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất ít hơn dự kiến. Mỉa mai thay, trong khi việc cắt giảm lãi suất ít hơn có thể gây áp lực lên giá vàng trong ngắn hạn, nó cũng có thể làm trầm trọng thêm áp lực lạm phát nếu suy thoái kinh tế dẫn đến những đợt cắt giảm lãi suất hoảng loạn vì đình lạm, từ đó đẩy giá vàng lên cao hơn trong dài hạn.

Khi trả lời về khả năng nhu cầu của Trung Quốc không co giãn với sức mạnh USD, bà Thomas lưu ý:

"Nếu dự đoán nhanh của chúng tôi liên tục ghi nhận thêm 10 tấn mỗi tháng so với dự báo hiện tại, giá vàng cuối năm 2025 của chúng tôi có thể tăng thêm 50 USD/ounce, đạt 3,050 USD/ounce (so với 3,000 USD/ounce trong kịch bản cơ sở)."

Từ khóa ở đây là "liên tục". Giả định chính là trước cuộc bầu cử tổng thống Mỹ 2024, một số ngân hàng trung ương có xu hướng mua vàng mạnh tay hơn. Logic cho thấy họ có thể giảm tốc độ sau sự kiện này. Tuy nhiên, với các mối đe dọa thuế quan của Trump, điều này có thể khiến Trung Quốc tiếp tục mua vàng nghiêm túc. Nếu không, thị trường sẽ quay lại định giá dựa trên kịch bản giảm tốc độ mua và tăng nhạy cảm giá cho các ngân hàng trung ương vào năm 2025.

ZeroHedge