Gói giải cứu thị trường chứng khoán của Trung Quốc liệu có hiệu quả ?

Nguyễn Mai Vinh

Junior Analyst

Nỗ lực giải cứu thị trường chứng khoán của chính phủ Trung Quốc đối mặt với nhiều nghi hoặc, khi các nhà đầu tư cho rằng bất kỳ sự phục hồi nào cũng sẽ chỉ là tạm thời và Nhà nước cần có biện pháp khác để giải quyết các vấn đề cốt lõi trong nền kinh tế.

Các tin tức tích cực về quỹ bình ổn đang được triển khai và lệnh trấn an thị trường của Thủ tướng Lý Cường đã giúp chứng khoán Trung Quốc tăng điểm trong ngày 23/1. Tuy nhiên, nỗ lực giải cứu từng thất bại của Trung Quốc, nền kinh tế suy thoái và những bất ổn trong lộ trình chính sách dài hạn của Bắc Kinh đang khiến nhiều nhà đầu tư lo ngại về tính bền vững của những lợi ích này.

Nếu đà tăng không tiếp tục duy trì, tâm lý thị trường có thể sẽ rơi vào vòng xoáy sâu hơn nữa, điều mà các nhà chức trách khó có thể chấp nhận được vì thị trường chứng khoán đã trượt dốc 3 năm liên tiếp. Cổ phiếu của Trung Quốc không còn nằm trong danh sách những cổ phiếu cần nắm giữ trong danh mục đầu tư toàn cầu.

Nhà nghiên cứu George Magnus của Đại học Oxford cho biết: “Người của ông Tập Cận Bình gần như chắc chắn đã nói với ông ấy rằng sự biến động trên thị trường chứng khoán là rủi ro cho sự ổn định”. “Các nhà đầu tư không chỉ từ bỏ cổ phiếu Trung Quốc vì lý do định giá thông thường, mà còn vì toàn bộ chính sách kinh tế và môi trường chính trị suy yếu. Để lấy lại niềm tin có lẽ đòi hỏi những thay đổi lớn ở cả hai lĩnh vực”.

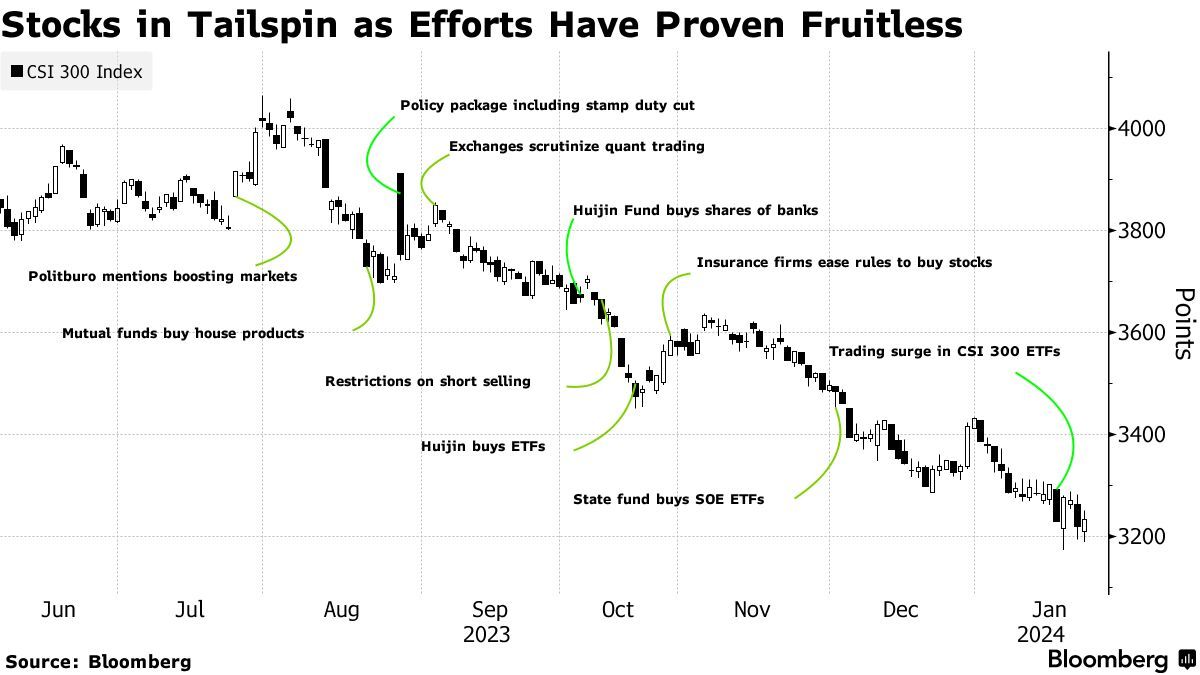

Gói kích thích mới nhất 2 nghìn tỷ nhân dân tệ (278 tỷ USD) để mua cổ phiếu đại lục thông qua liên kết sàn giao dịch Hồng Kông cho thấy sự cấp bách từ các cơ quan chức năng. Kể từ mức đỉnh thiết lập vào năm 2021 đến nay, 6 nghìn tỷ USD vốn hoá bị thổi bay khỏi các sàn giao dịch chứng khoán ở Trung Quốc đại lục và Hồng Kông.

Chỉ số Hang Seng China Enterprises tăng 2.8% trong ngày 23/1, đánh dấu ngày giao dịch tốt nhất trong năm nay, trong khi chỉ số chứng khoán Trung Quốc đại lục đóng cửa tăng 0.4% sau khi chạm đáy 5 năm.

Aninda Mitra, trưởng bộ phận chiến lược đầu tư và vĩ mô châu Á tại BNY Mellon Investment Management, cho biết: “Xét về giá và mức độ nắm giữ đáng ngại của cổ phiếu Trung Quốc ở thời điểm hiện tại, chúng tôi không ngạc nhiên trước tâm lý tốt hơn trong ngắn hạn”. “Tuy nhiên, chúng tôi nghi ngờ tính bền vững của hiện tượng, trừ khi những điều này được bổ sung bằng một gói cải cách sâu rộng hơn”.

Thật khó để đổ lỗi cho các nhà đầu tư vì sự hoài nghi của họ. Trung Quốc có lịch sử tập trung các nguồn lực chính sách để hỗ trợ thị trường, nhưng rất ít thành công. Trong đợt phục hồi năm 2015, các quỹ nhà nước được cho là đã chi số tiền tương đương 240 tỷ USD, nhưng điều đó không ngăn thị trường giảm điểm trở lại sau khi hoạt động mua bán kết thúc.

Trong một sai lầm nổi tiếng vào thời điểm đó, sàn chứng khoán tại Trung Quốc đã áp dụng cơ “ngắt mạch” (circuit breaker), thay vì giảm bớt sự biến động thị trường chứng khoán và các đợt bán tháo lớn, các nhà đầu tư lại vội vã rút lui.

Nỗ lực của chính phủ nhằm đảo ngược tình trạng bán tháo vào năm ngoái, bao gồm giảm thuế giao dịch cổ phiếu và mua ETF, đều chưa thành công.

Michelle Lam, chuyên gia kinh tế về Trung Quốc tại Societe Generale, cho biết: “Kinh nghiệm năm 2015 cho thấy ngay cả khi chính phủ tăng cường mua vào, đà tăng không chắc chắn bền vững trừ khi chúng ta có gói kích thích lớn hơn để giải quyết các vấn đề kinh tế”.

Các nhà chức trách đang nỗ lực chấm dứt tình trạng này trước Tết Âm lịch.

Nếu chưa tin chắc vào sự phục hồi của nền kinh tế, các nhà đầu tư sẽ đứng ngoài cuộc. Một số nhà quản lý tài sản lớn nhất thế giới đã từ chối tham gia thị trường vì họ cho rằng rủi ro quá cao.

Danh sách các vấn đề kinh tế mà Trung Quốc phải đối mặt còn dài và cần có những giải pháp mang tính cơ cấu. Dân số giảm là dấu hiệu không tốt cho tiêu dùng, căng thẳng địa chính trị đang hạn chế tham vọng công nghệ của Bắc Kinh và thị trường bất động sản đang bị mắc kẹt – tất cả những điều này đang làm trầm trọng tình trạng giảm phát trong nền kinh tế.

Vey-Sern Ling, giám đốc điều hành của Union Bancaire Privee, cho biết: “Cuối cùng, ngay cả khi số tiền đủ để hỗ trợ thị trường, nó cũng không giải quyết được bất kỳ vấn đề nào khác mà Trung Quốc đang phải đối mặt như các hạn chế từ Mỹ, nền kinh tế yếu kém, thất nghiệp”.

Bloomberg