Giải mã kim loại Paladi và mức tăng ấn tượng thời gian qua

Tú Đỗ

Senior Economic Analyst

Hãy cùng tìm hiểu về kim loại quý đã tăng giá gấp hơn 3 lần trong 4 năm qua và hiện đã vượt qua cả giá vàng.

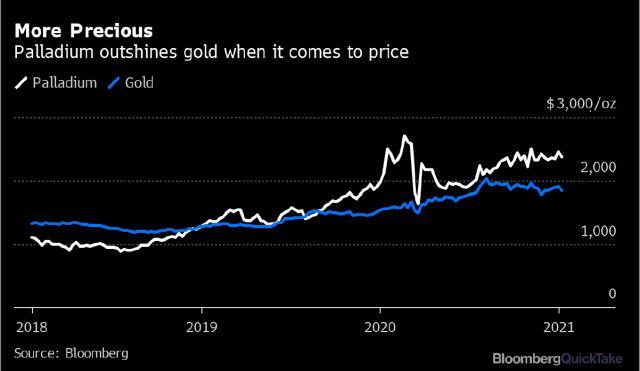

Paladi nằm trong nhóm 4 kim loại quý có giá trị nhất và với việc nguồn cung thiếu hụt đã khiến cho giá kim loại này đã tăng lên mức kỷ lục trong vài năm trở lại đây. Là một trong những vật liệu chính trong các thiết bị kiểm soát khí thải của oto và xe tải, giá của Paladi này đã tăng gấp hơn 3 lần trong 4 năm qua và vượt xa giá vàng.

Paladi là kim loại gì?

Paladi là kim loại có ngoại hình trắng bóng, là một trong 6 kim loại trong nhóm platinum (cùng với ruthenium, rhodium, osmium, iridium và platium). Khoảng 85% lượng paladi được sử dụng trong các thiết bị xử lý khí thải của oto, giúp giảm bớt mức độ độc hại và chuyển hóa một phần thành hơi nước. Ngoài ra, nó cũng được sử dụng trong ngành điện tử, nha khoa và trang sức. Kim loại này được khai thác chủ yếu tại Nga và Nam Phi, và hầu hết thu được như là một thứ phẩm từ quá trình khai thác các kim loại khác như platinum hay nickel.

Tại sao giá paladi đắt như vậy?

Nguồn cung của kim loại này đã thiếu hụt so với nhu cầu trong 1 thập kỷ vừa qua. Nhu cầu sử dụng gia tăng khi chính phủ các nước, đặc biệt là Trung Quốc, siết chặt các quy định về hạn chế khí thải phương tiện giao thông, và buộc các nhà sản xuất oto phải đầu tư thêm vào các thiết bị kiểm soát ô nhiễm đối với sản phẩm của mình. Tại Châu Âu, nhu cầu của người tiêu dùng đối với oto chạy bằng diesel sử dụng platium đã giảm sút, và thay vào đó là các phương tiện chạy bằng xăng sử dụng paladi.

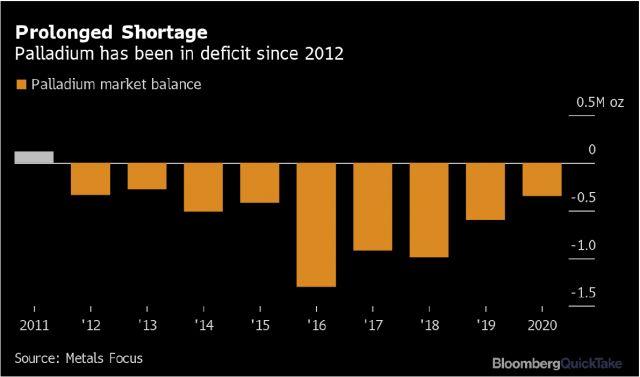

Tại sao nguồn cung lại bị hạn chế?

Việc paladi chỉ là một sản phẩm phụ từ quá trình khai thác các kim loại khác đồng nghĩa rằng các nhà sản xuất sẽ tương đối bị động trước biến động của giá trên thị trường. Trên thực tế, sản lượng đầu ra được dự báo sẽ tiếp tục ở mức thiếu hụt so với nhu cầu trong 10 năm liên tiếp cho tới 2021. Điều này giúp cho giá tăng mạnh lên mức kỷ lục. Mặc dù một số kim loại hiếm như rhodium vẫn có giá trị lớn hơn, giá paladi đã duy trì cao hơn giá vàng trong năm 2020.

Ai là những người hưởng lợi và chịu thiệt hại?

Những người hưởng lợi nhất từ diễn biến trên tất nhiên chính là các công ty khai thác paladium tại Nga và Nam Phi. Hiện công ty MMC Norilsk Nickel PJSC của Nga là nhà sản xuất paladi lớn nhất hiện tại. Bên cạnh đó, các nhà sản xuất oto là những người phải chi trả nhiều hơn để mua kim loại này và chi phí này cuối cùng có lẽ sẽ được chuyển sang cho những người tiêu dùng.

Mức độ biến động trên có thường xuyên không?

Không chỉ có paladi, các kim loại quý được sử dụng trong ngành công nghiệp oto cũng thường xuyên chứng kiến giá tăng vọt khi nhu cầu tăng cao so với nguồn cung. Trong 1 thập kỷ kể từ 1998, giá platinum đã tăng hơn 500% do sự sụt giảm nguồn cung gây sự chú ý từ giới đầu cơ. Rhdium, cũng tăng giá hơn 4,000% trong giai đoạn trên trước khi các nhà sản xuất oto tìm cách cắt giảm nhu cầu sử dụng, và đã leo lên mức kỷ lục mới vào tháng 01/2021. Paladi tăng giá gấp 9 lần từ mức đáy vào năm 1996 tới mức đỉnh vào năm 2001 do lo ngại nguồn cung từ Nga bị sụt giảm.

Liệu paladi có thể được thay thế?

Quá trình nghiên cứu sử dụng vật liệu với chi phí rẻ hơn paladi đang được đẩy mạnh khi nhu cầu đối với kim loại này dự báo tiếp tục tăng trong thời gian tới. Công ty BASF SE đã phát triển một công nghệ mới dành cho oto chạy bằng xăng để có thể thay thế một phần paladi bằng platinum. Tuy nhiên công nghệ trên vẫn sẽ cần tiếp tục được cải thiện trong tương lai. Ngoài ra, việc phát triển các phương tiện chạy bằng điện hoặc pin cũng có thể sẽ giảm bớt áp lực nhu cầu đối với kim loại trên.