Dữ liệu PCE của Mỹ có thể không quá căng thẳng như CPI

Vân Chi

Junior Editor

Chỉ số giá tiêu dùng ưa thích của Cục Dự trữ Liên bang (Fed) dự kiến không quá cao so với báo cáo CPI trong tuần này, mà đã khuấy động thị trường tài chính.

PCE lõi, có lẽ đã tăng khoảng 0.2% - 0.3% trong tháng Ba, theo một số nhà phân tích cho biết vào thứ Năm sau khi Cục Thống kê Lao động Mỹ công bố PPI.

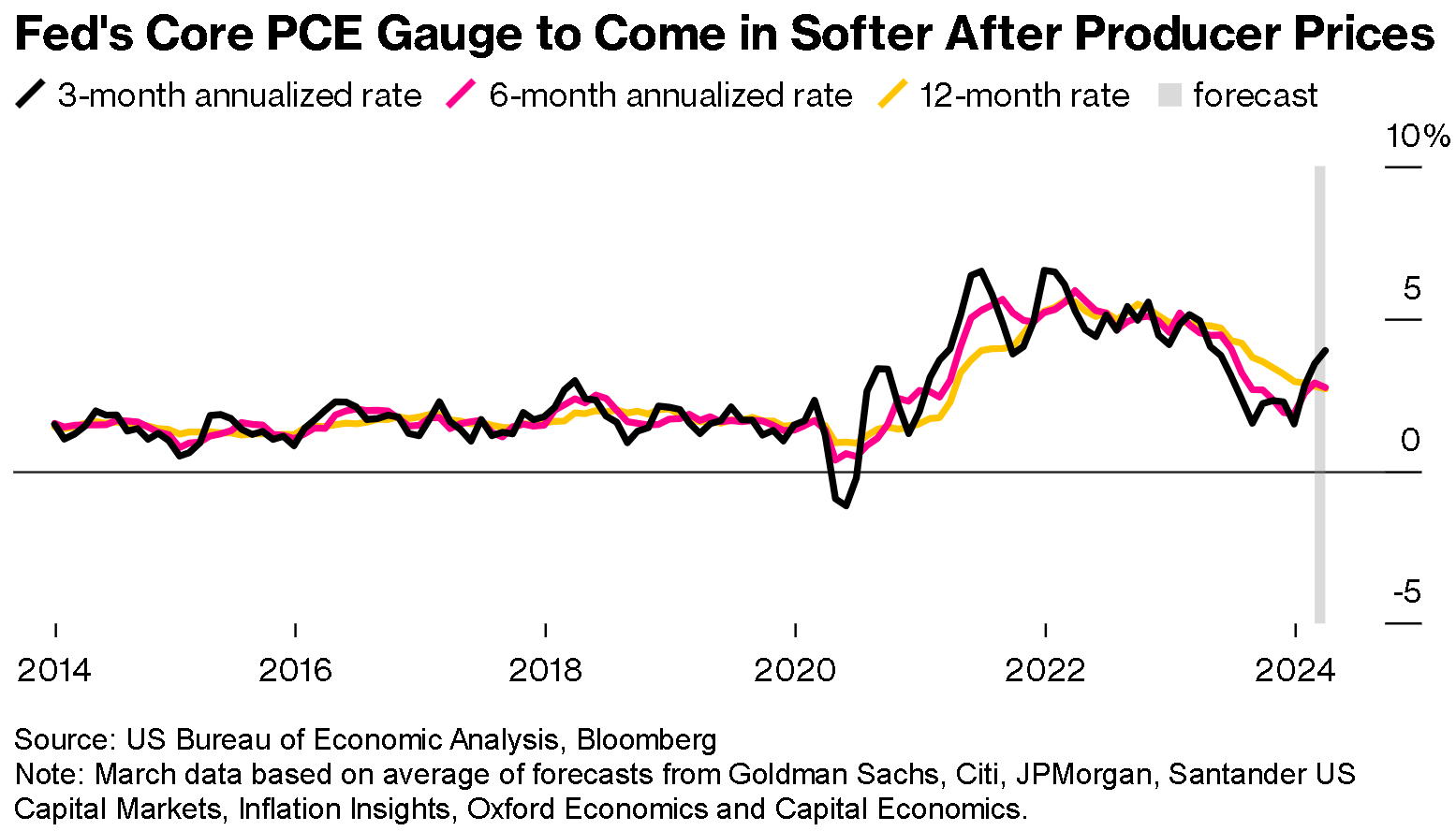

Chỉ số PCE lõi được cho là sẽ hạ nhiệt sau công bố PPI

Trước đó mức tăng 0.4% CPI lõi vào thứ Tư khiến các nhà đầu tư bất ngờ. Và họ đưa ra dự đoán thời gian Fed cắt lãi suất sau mức tăng hơn kỳ vọng này.

Một số hạng mục từ PPI và CPI ảnh hưởng đến PCE, vì vậy các nhà kinh tế thường cố gắng củng cố dự báo của họ sau các công bố này. PCE tháng Ba sẽ được công bố vào ngày 26 tháng 4.

“Dữ liệu về cơ bản không thay đổi bất kỳ quan điểm nào của Fed, nhưng cũng làm dịu phần nào tâm lý lo lắng,” Ian Shepherdson, nhà kinh tế trưởng tại Pantheon Macroeconomics, viết sau khi PPI được công bố.

Nhiều điểm quan trọng của PPI thứ Năm sẽ ảnh hưởng đến PCE — chủ yếu trong dịch vụ chăm sóc sức khỏe — cho thấy sự tăng nhẹ, tạo kỳ vọng chỉ số PCE hạ nhiệt hơn. Các hạng mục liên quan đến dịch vụ quản lý danh mục và bảo hiểm ô tô cũng không tăng mạnh.

Trái phiếu chính phủ kỳ hạn hai năm – trái phiếu nhạy cảm nhất đối với chính sách của Fed - đã tăng sau khi chỉ số PPI được công bố, phần nào phục hồi sau sự bán tháo do chỉ số CPI gây ra.

Shepherdson dự đoán PCE lõi tăng 0.28% trong tháng 3, tuy “khó tránh khỏi sai số trong việc quy đổi PPI/CPI sang PCE, nên chúng ta không thể loại trừ khả năng chỉ tăng 0.2%.”

Các nhà kinh tế tại Goldman Sachs Group, Citigroup, JPMorgan Chase & Co., Santander US Capital Markets và Inflation Insights đã công bố các ước tính tương tự cho PCE lõi là 0.3%.

Matthew Martin, một nhà kinh tế Mỹ tại Oxford Economics, dự đoán mức 0.2%, cũng như Paul Ashworth tại Capital Economics.

Martin cho biết: "Sau công bố CPI tăng mạnh, PPI khiến các quan chức Fed yên tâm hơn, khi họ thấy dữ liệu giá gần đây quá nóng để cân nhắc cắt lãi suất trong tương lai gần. Mặc dù chúng tôi nhìn thấy thêm khả năng rằng lần cắt lãi suất đầu tiên xảy ra vào tháng Chín, các báo cáo hạ nhiệt như PPI tiếp tục là tiền đề cho cuộc họp vào tháng Sáu.”

Bloomberg