Dự đoán của Goldman Sachs về thị trường dầu mỏ sau vụ tấn công: "Tất cả phụ thuộc vào phản ứng của Israel"

Thành Duy

Junior editor

Bộ phận Nghiên cứu dầu mỏ của Goldman Sachs do Daan Struyve đứng đầu đã đưa ra một số nhận định về tác động của cuộc tấn công của Iran vào Israel đối với thị trường dầu mỏ, dưới dạng hỏi đáp, trong bối cảnh tình hình địa chính trị vẫn còn "diễn biến phức tạp" và biện pháp đáp trả của Israel vẫn chưa rõ ràng.

Câu hỏi 1. Những yếu tố then chốt nào sẽ tác động đến giá dầu sau những sự kiện cuối tuần qua?

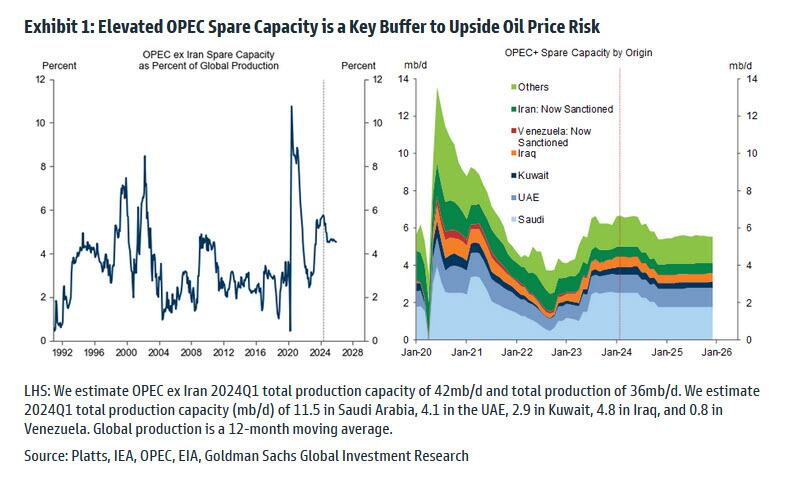

Trung hạn: Tác động của những biến động địa chính trị lên giá dầu trong trung hạn sẽ phụ thuộc vào ảnh hưởng của chúng đối với nguồn cung dầu, nhu cầu dầu và dự trữ dầu, bao gồm cả những thay đổi trong chính sách điều tiết nguồn cung dầu mỏ của OPEC. Mặc dù công suất dự phòng của OPEC đang ở mức cao, nhưng chúng tôi vẫn coi những rào cản địa chính trị có thể ngăn cản họ huy động nguồn lực này. Rủi ro tiềm ẩn này có thể dẫn đến tình trạng thiếu hụt nguồn cung và đẩy giá dầu lên cao.

Biểu đồ 1: Công suất dự phòng cao của OPEC là tấm đệm quan trọng để chống lại rủi ro tăng giá dầu

Ngắn hạn: Giá dầu sẽ phụ thuộc vào cách các nhà đầu tư, nhà sản xuất và người tiêu dùng đánh giá lại rủi ro đối với triển vọng. Cụ thể, thị trường sẽ quan tâm đến việc phản ứng của Israel có thể làm căng thẳng leo thang đến mức nào và liệu điều đó có dẫn đến gián đoạn nguồn cung dầu mỏ hay không. Cùng với đó là cách Israel đáp trả sẽ quyết định mức độ nghiêm trọng của mối đe dọa đối với sản xuất dầu mỏ trong khu vực.

- Một mặt: Cuộc tấn công của Iran được lên kế hoạch rõ ràng và có phần hạn chế: Điều này cho thấy đây có thể là hành động trả đũa có kiểm soát cho vụ đánh bom Đại sứ quán Iran ở Damascus vào ngày 1 tháng 4 chứ không nhằm mục đích leo thang căng thẳng. Đúng với tuyên bố công khai của các quan chức Iran. Các nỗ lực quốc tế đang được tiến hành để ngăn chặn leo thang quân sự, bao gồm cả cam kết ngoại giao từ Tổng thống Biden và các nhà lãnh đạo nhóm G7.

- Mặt khác, đây là cuộc tấn công trực tiếp đầu tiên vào lãnh thổ Israel của Iran. Mặc dù có những dấu hiệu cho thấy cả hai bên đều muốn tránh leo thang căng thẳng, nhưng Israel cũng có áp lực phải đáp trả một cách cứng rắn để bảo vệ uy tín quốc gia. Việc nhún nhường trước một cuộc tấn công như vậy được coi là sẽ tạo ra tiền lệ nguy hiểm, tức có thể khuyến khích Iran tấn công thêm và đi ngược lại với cách hành động trước đây của Israel và tuyên bố gần đây của Thủ tướng Netanyahu trước cuộc tấn công rằng Israel sẽ “ăn miếng trả miếng” với bất cứ ai làm tổn thương họ.

Liệu các lệnh trừng phạt đối với Iran có ảnh hưởng đến sản lượng và giá dầu?

Ước tính trong hai năm qua, sản lượng dầu thô của Iran đã tăng thêm 0.6 triệu thùng/ngày, tương đương mức tăng hơn 20%. Nếu thị trường dự đoán khả năng nguồn cung từ Iran sụt giảm cao hơn, điều này có thể dẫn đến gia tăng đáng kể phí bảo hiểm rủi ro địa chính trị và kéo theo giá dầu tăng.

OPEC+ có thể tăng sản lượng để bù đắp thiếu hụt?

Bộ Ngoại giao Saudi Arabia đã bày tỏ niềm “quan ngại sâu sắc” về căng thẳng khu vực và kêu gọi các bên liên quan kiềm chế, tránh bùng nổ chiến tranh. Dự báo của chúng tôi chỉ ra khả năng OPEC+ tăng sản lượng dần dần trong quý 3 do công suất dự phòng cao. Tuy nhiên, mô hình dự báo cũng cho thấy khả năng cao Saudi Arabia và 7 nhà sản xuất cốt lõi khác của OPEC+ (những quốc gia đã tuyên bố cắt giảm 2.2 triệu thùng/ngày vào cuối năm ngoái) sẽ điều chỉnh sản lượng nếu nguồn cung bị gián đoạn ở nơi khác (ví dụ như Iran).

Phản ứng của các "ông lớn" dầu mỏ trước biến động giá

Đà tăng của giá dầu do rủi ro địa chính trị có thể bị hạn chế bởi chiến lược phòng ngừa rủi ro giá cả của các nhà sản xuất dầu mỏ bằng bán trước sản lượng, làm tăng cung trên thị trường.

Câu hỏi 2: Giá dầu thô hiện phản ánh mức độ rủi ro địa chính trị nào?

Mức "phí bảo hiểm rủi ro địa chính trị" - chênh lệch giữa giá tương lai và giá giao ngay, mà nhà đầu tư cần bỏ ra để "khóa" giá mua dầu, bù đắp nguy cơ gián đoạn nguồn cung dầu do các biến động địa chính trị khiến giá dầu có thể tăng cao - là một yếu tố rất khó để xác định. Tuy nhiên, dựa trên mô hình định giá hiện tại và phí bảo hiểm, chúng tôi ước tính mức phí này dao động trong khoảng 5-10 USD/thùng.

Thực tế, mức phí này đã tăng đột biến sau các vụ tấn công nhằm vào nhà máy lọc dầu Nga cùng với căng thẳng leo thang giữa Iran và Israel. Tuy nhiên, tính đến thứ Sáu, mức phí này vẫn thấp hơn so với tháng 10/2023 và năm 2022 do sản lượng dầu thô tại khu vực Trung Đông không bị ảnh hưởng nhiều bởi chiến tranh.

Giá dầu Brent vừa vượt mốc 90 USD/thùng và Cơ quan Năng lượng Quốc tế (IEA) công bố số liệu tồn kho cao hơn dự kiến vào thứ Sáu. Dựa trên mô hình của chúng tôi, chênh lệch kỳ hạn Brent 1/36m (chênh lệch giữa giá giao ngay và giá kỳ hạn) hiện cao hơn khoảng 10 USD/thùng so với dự báo.

Dự báo này giả định không có gián đoạn nguồn cung mới, sử dụng dự báo hiện tại của chúng tôi về kho dự trữ thương mại của OECD, cho kết quả thâm hụt vừa phải trong vài tháng tới và lãi suất. Chúng tôi cho rằng những rủi ro địa chính trị tiềm ẩn làm giảm nguồn cung là nguyên nhân chính cấu thành mức tăng 10 USD/thùng bên trên, nhưng không phải là tất cả.

Câu hỏi 3: Sản lượng hiện tại của Iran và các nhà sản xuất lớn khác trong khu vực là bao nhiêu? Theo bạn, công suất dự phòng của khu vực này hiện ở mức nào và đâu sẽ là những cái tên đóng góp vào đó?

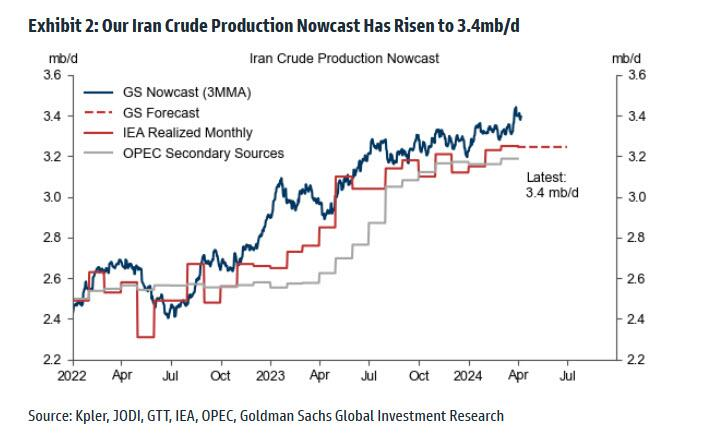

Theo số liệu thống kê của chúng tôi, sản lượng dầu thô của Iran đã tăng lên mức 3.4 triệu thùng/ngày, tương đương 3.3% nguồn cung toàn cầu. Con số này đánh dấu mức tăng 0.6 triệu thùng/ngày so với hai năm trước, đối tác nhập khẩu lớn nhất không ai khác chính là Trung Quốc.

Đối với bốn nhà sản xuất lớn khác thuộc OPEC trong khu vực, ước tính cho thấy tổng sản lượng dầu thô của họ đạt 18.7 triệu thùng/ngày trong quý 1, với những đóng góp lớn nhất đến từ:

- Saudi Arabia: 9.0 triệu thùng/ngày

- Iraq: 4.2 triệu thùng/ngày

- Các Tiểu vương quốc Ả Rập Thống nhất (UAE): 3.1 triệu thùng/ngày

- Kuwait: 2.4 triệu thùng/ngày

Về công suất dự phòng toàn cầu, chúng tôi ước tính hiện nay ở mức gần 6 triệu thùng/ngày, tập trung ở:

- Saudi Arabia: 2.5 triệu thùng/ngày

- UAE: 1 triệu thùng/ngày

- Kuwait: 0,5 triệu thùng/ngày

Biểu đồ 2: Dự báo sản lượng dầu thô Iran của chúng tôi tăng lên 3.4 triệu thùng/ngày

Câu hỏi 4: Những rủi ro địa chính trị cụ thể mà bạn đang theo dõi là gì? Công ty dự báo như thế nào về những tác động tiềm ẩn lên giá dầu?

Chúng tôi đang tập trung theo dõi những rủi ro địa chính trị tiềm ẩn sau đây:

OPEC+ kéo dài thời gian cắt giảm sản lượng: Trong bối cảnh căng thẳng gia tăng giữa phương Tây và một số quốc nhà sản xuất chủ lực của OPEC+, tổ chức này có thể quyết định kéo dài thời gian cắt giảm sản lượng hiện tại. Điều này có thể dẫn đến thiếu hụt nguồn cung dầu mỏ trên thị trường toàn cầu, đẩy giá dầu lên cao.

Xung đột tại Trung Đông hoặc Nga-Ukraine: Các cuộc xung đột này tiềm ẩn nguy cơ gây thiệt hại cho cơ sở hạ tầng dầu khí thượng nguồn, trung nguồn và cả hạ nguồn, dẫn đến gián đoạn nguồn cung và tác động tiêu cực đến giá dầu (như đã xảy ra với các nhà máy lọc dầu của Nga).

Sụt giảm nguồn cung từ Iran: Nguồn cung dầu của Iran có thể bị ảnh hưởng bởi các gián đoạn sản xuất hoặc do chính sách cứng rắn hơn của chính quyền Mỹ trong tương lai. Điều này có thể dẫn đến mất cân bằng cung cầu trên thị trường, khiến giá dầu tăng cao.

Ách tắc tại eo biển Hormuz: Mặc dù khả năng xảy ra rất thấp, việc gián đoạn dòng chảy dầu qua eo biển Hormuz (hiện chiếm 17% sản lượng dầu toàn cầu) có thể gây ra hậu quả nghiêm trọng. Ước tính giá dầu có thể tăng 20% trong tháng đầu tiên và có thể tăng gấp đôi nếu tình trạng gián đoạn kéo dài vài tháng. Việc Iran bắt giữ một tàu hàng gần eo biển Hormuz càng làm gia tăng lo ngại về rủi ro đối với tuyến đường vận chuyển quan trọng này.

Dự báo giá dầu

Mô hình định giá của chúng tôi cho thấy cứ mỗi 1 triệu thùng/ngày bị gián đoạn có thể làm tăng giá dầu Brent thêm khoảng 1 USD/thùng cho mỗi tháng gián đoạn.

Tuy nhiên, lưu ý rằng thị trường không chỉ phản ứng với những rủi ro hiện tại mà còn cả những rủi ro tiềm ẩn trong tương lai. Điều này bao gồm cả khả năng xảy ra những gián đoạn kéo dài hơn hay các gián đoạn mới do leo thang căng thẳng địa chính trị. Do đó, giá dầu có thể biến động mạnh khi có tin tức về leo thang căng thẳng địa chính trị, ngay cả khi không có gián đoạn trực tiếp xảy ra.

Zero Hedge