Đồng USD phục hồi sau hai ngày giảm; hợp đồng tương lai chứng khoán Mỹ điều chỉnh nhẹ

Mai Khánh Linh

Junior Editor

Đồng USD tăng trở lại trong phiên giao dịch đầu ngày tại châu Á sau khi giảm hai phiên liên tiếp, trong bối cảnh nhà đầu tư khu vực tiếp tục theo dõi đà tăng giá mạnh của nhiều đồng tiền châu Á – từ Đài Loan đến Malaysia.

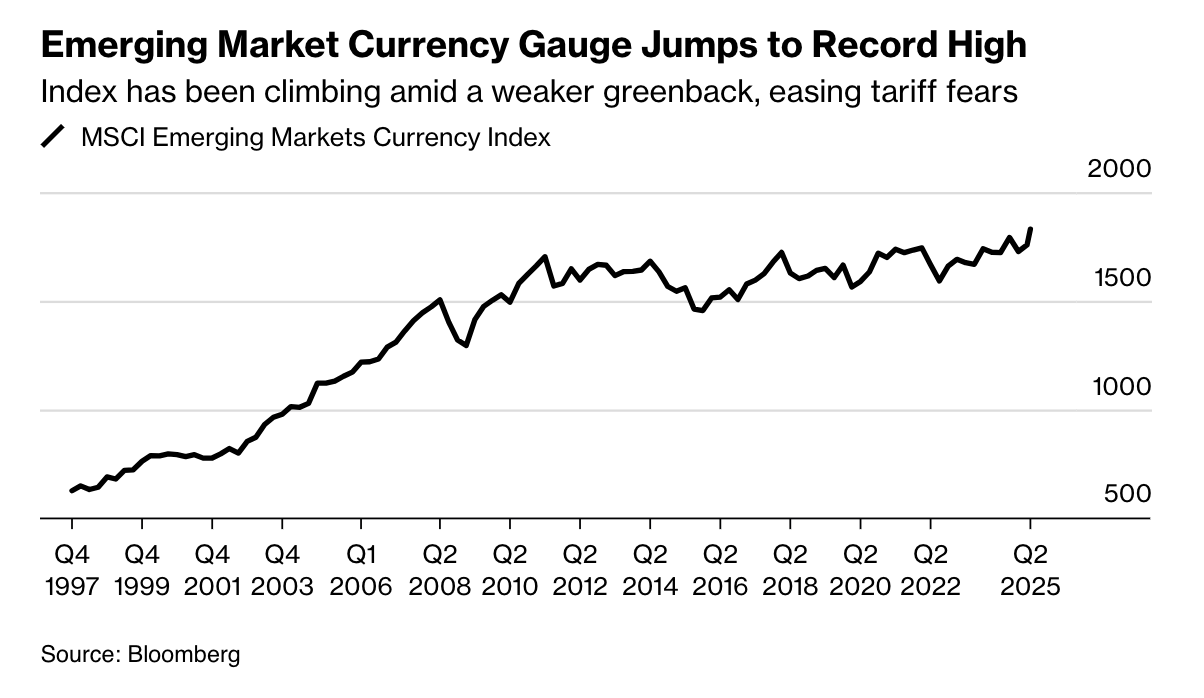

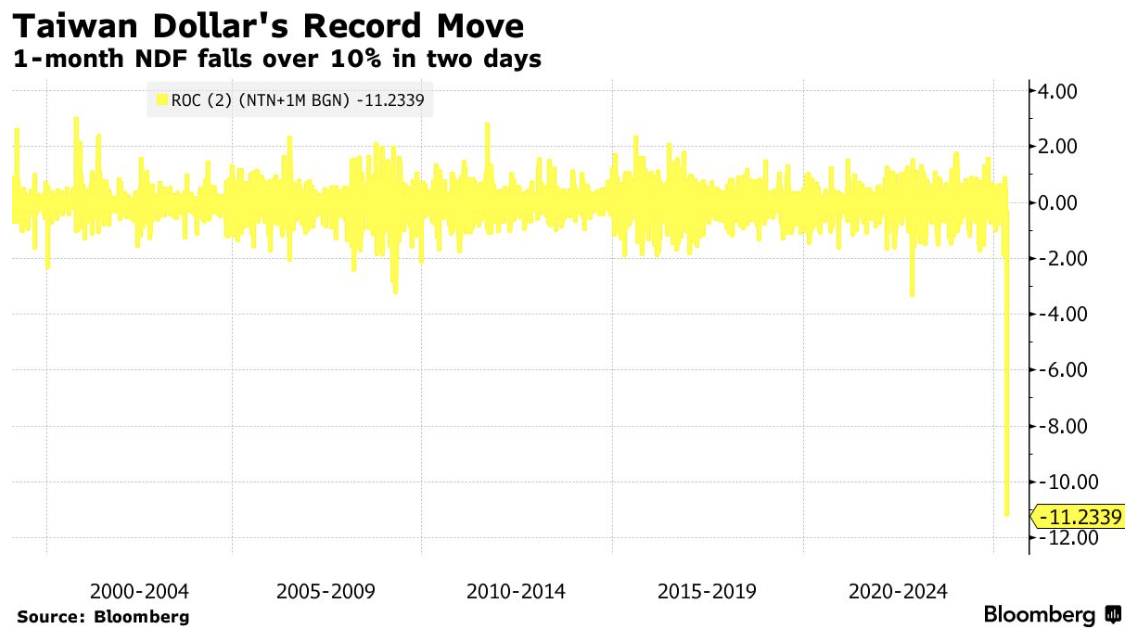

Chỉ số Bloomberg Dollar Spot Index – theo dõi sức mạnh đồng USD so với rổ tiền tệ – tăng 0.3% sau khi giảm vào đầu tuần. Trước đó, việc đồn đoán các thỏa thuận thương mại mới đã khiến đồng Đài tệ tăng vọt, lan rộng ảnh hưởng lên toàn thị trường ngoại hối. Chỉ số tiền tệ thị trường mới nổi của MSCI cũng tăng 0.6%, lên mức cao kỷ lục.

Trong khi đó, hợp đồng tương lai chỉ số S&P 500 giảm nhẹ sau khi chỉ số này vừa chấm dứt chuỗi tăng dài nhất gần 20 năm. Giao dịch trái phiếu kho bạc Mỹ tạm ngưng trong phiên châu Á do Nhật Bản nghỉ lễ.

Các nhà hoạch định chính sách từ Đài Loan đến Hồng Kông đang phải can thiệp thị trường để kiểm soát đà tăng mạnh của đồng nội tệ. Kể từ khi nhậm chức, những tuyên bố cứng rắn của ông Trump về thương mại đã khiến đồng USD mất vai trò trú ẩn truyền thống, buộc giới đầu tư phải phân bổ lại danh mục khỏi tài sản Mỹ.

Chuyên gia Chris Weston từ Pepperstone Group nhận định: "Việc các đồng tiền châu Á tăng giá không chỉ khiến đồng USD suy yếu mà còn có thể tạo áp lực thúc đẩy tiến trình đàm phán thương mại."

Chỉ số tiền tệ thị trường mới nổi vọt lên mức cao nhất

Tại Hồng Kông, giới chức đã chi khoản tiền kỷ lục để bảo vệ cơ chế neo tỷ giá. Đồng yên Nhật dẫn đầu nhóm G10 với mức tăng 0.9% hôm thứ Hai. Tỷ giá EUR/USD vượt mốc 1.13, còn ringgit Malaysia ghi nhận phiên tăng thứ năm liên tiếp.

Dù vậy, một số chuyên gia vẫn cảnh báo đà tăng này có thể không bền. “Ngân hàng trung ương Đài Loan, Malaysia hay đặc biệt là Hồng Kông đều có khả năng can thiệp mạnh nếu cần thiết,” bà Leah Traub, chuyên gia tại Lord Abbett & Co., nhận định.

Đồng Đài tệ biến động kỷ lục - Hợp đồng NDF 1 tháng giảm hơn 10% chỉ trong hai ngày

Hi vọng về việc ông Trump sẽ giảm bớt căng thẳng trong chiến tranh thương mại nhanh chóng bị dập tắt khi ông tuyên bố sẽ áp thuế 100% với các bộ phim sản xuất ở nước ngoài. Cổ phiếu của Netflix và Warner Bros. lập tức giảm sâu. Dù Tổng thống Mỹ cho biết một số thỏa thuận thương mại có thể được công bố ngay trong tuần này, nhưng không có tín hiệu rõ ràng nào cho thấy tiến triển với Trung Quốc.

Về cuối ngày, hãng xe Ford bất ngờ rút lại dự báo lợi nhuận, cảnh báo rằng thuế nhập khẩu ô tô sẽ ảnh hưởng đến kết quả kinh doanh. Cổ phiếu Palantir cũng lao dốc hơn 8% sau khi báo cáo tài chính không đạt kỳ vọng – dù trước đó mã này là cổ phiếu tăng mạnh nhất trong rổ S&P 500 năm nay.

Giới đầu tư hiện dồn sự chú ý về cuộc họp chính sách tiền tệ của Fed vào thứ Tư. Trong bối cảnh chiến tranh thương mại gây áp lực lên nền kinh tế, nhiều nhà đầu tư kỳ vọng Fed sẽ sớm cắt giảm lãi suất. Tuy nhiên, kỳ vọng này đang dần hạ nhiệt khi dữ liệu tiêu dùng và việc làm vẫn ổn định. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm đã tăng phiên thứ ba liên tiếp – chuỗi tăng dài nhất từ tháng 12 – phản ánh quan điểm thận trọng hơn từ Fed.

“Giữa làn sóng bất ổn vì chiến tranh thương mại và các chính sách thuế thay đổi liên tục, Fed nhiều khả năng sẽ tiếp tục giữ nguyên lãi suất cho đến khi có thêm dữ liệu rõ ràng hơn,” ông Greg McBride từ Bankrate nhận định.

Diễn biến chính trên thị trường

Chứng khoán

-

Hợp đồng tương lai S&P 500 giảm 0.2%

-

Hợp đồng tương lai Hang Seng không thay đổi

-

Hợp đồng tương lai Nikkei 225 (OSE) tăng 0.9%

-

Chỉ số S&P/ASX 200 (Úc) giảm 0.1%

-

Hợp đồng tương lai Euro Stoxx 50 gần như đi ngang

Tiền tệ

-

Chỉ số Bloomberg Dollar Spot tăng 0.3%

-

EUR/USD giảm 0.2%, về mức 1.1287

-

USD/JPY tăng 0.2%, lên mức 143.92

-

USD/CNY tăng 0.2%, lên mức 7.2136

-

AUD/USD giảm 0.3%, về mức 0.644709:14

Tiền mã hóa

-

Bitcoin tăng 0.2% lên 94,454.89 USD

-

Ether tăng 0.2% lên 1,812.19 USD

Trái phiếu

-

Lợi suất trái phiếu chính phủ Úc kỳ hạn 10 năm tăng 3 điểm cơ bản lên 4.30%

Hàng hóa

-

Dầu thô WTI tăng 0.2% lên 57.24 USD/thùng

-

Vàng giao ngay giảm 0.2% xuống 3,326.79 USD/ounce

Bloomberg