Động lực mới nào cho đà tăng của lợi suất TPCP Mỹ?

Tú Đỗ

Senior Economic Analyst

Đà tăng của lợi suất TPCP Mỹ trong Quý I năm nay đã tạm thời chững lại và sẽ cần thêm những động lực mới để trở lại đà tăng

Động lực thúc đẩy đà tăng của lợi suất TPCP Mỹ trong Quý I năm nay hiện đã tạm thời chững lại. Điều này ám chỉ rằng làn sóng bán tháo tiếp theo sẽ chưa diễn ra cho tới khi lợi suất thực bật tăng và kỳ vọng lạm phát được thị trường định giá trở lại.

Lợi suất TPCP Mỹ 10 năm đã chững lại ở quanh mức 1.6% khi kỳ vọng lạm phát ổn định trở lại, trong khi đó lợi suất thực và chênh lệch lợi suất kỳ hạn dài so với ngắn lại sụt giảm. Điều này khiến động lực bán tháo đối với TPCP kỳ hạn dài dần bị suy yếu.

Một mô hình xây dựng dựa trên các yếu tố như lợi suất thực, kỳ vọng lạm phát và kỳ vọng tăng trưởng cho thấy lợi suất thực 10 năm và dự báo mức kỳ vọng lạm phát trong 5 năm tới (5y5y swaps) cần phải tăng thêm 30 điểm từ mức đóng cửa ngày thứ 2 để lợi suất danh nghĩa 10 năm có thể chạm mức 2%.

Sau khi tăng mạnh khoảng 45 điểm trong Quý đầu năm, lợi suất thực đã điều chỉnh giảm trở lại từ đó đến nay. Đà tăng tốc mạnh mẽ trong Tháng 3, nhanh nhất kể từ năm 2016 đến nay, cho thấy một xu hướng không bền vững và dấy lên nghi vấn liệu lợi suất thực có thể sớm trở lại mức dương hay không.

Lợi suất thực hiện đang ở gần mức đáy trong lịch sử, về cả giá trị tuyệt đối lẫn trong tương quan dự báo tăng trưởng. Mức chênh lệch giữa dự báo tăng trưởng GDP năm nay là 6.5% so với lợi suất thực 10 năm hiện là khoảng 736 điểm, mức lớn nhất trong gần 25 năm qua.

Cùng với đó, chênh lệch lợi suất giữa kỳ hạn dài và ngắn cũng thu hẹp, gây xói mòn động lực cần thiết nhằm điều chỉnh sự bất cân xứng kỳ hạn và lý giải tại sao lợi suất điều chỉnh giảm.

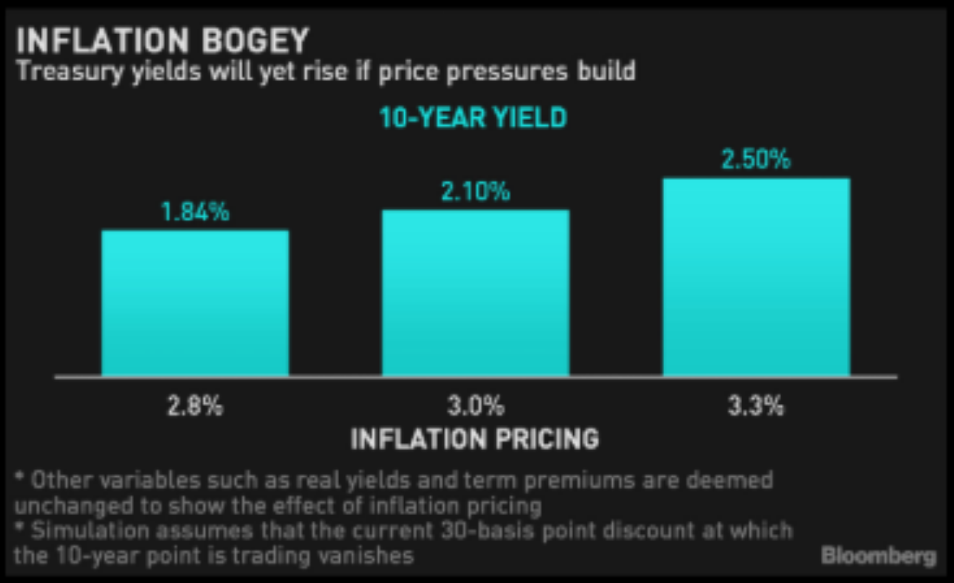

Mặc dù kỳ vọng lạm phát hiện ở mức trung bình, tuy nhiên nó hoàn toàn có khả năng tăng nhanh hơn lợi suất thực nếu như số liệu lạm phát tiếp tục tăng cao. Biểu đồ dưới đây cho thấy tác động riêng lẻ của kỳ vọng lạm phát với các yếu tố khác được giữ nguyên.

Với việc các nhà kinh tế học nâng dần mức dự báo lạm phát cho tới Tháng 3 năm sau, mức định giá trước của thị trường có thể tiến tới mức 3% trong vài tháng tới. Trong giai đoạn trước thu hẹp nới lỏng của Fed hồi tháng 5/2013 kỳ vọng lạm phát của thị trường cũng đã vượt trên mức 3%.

Mặc dù Fed đã làm rõ quan điểm rằng sẽ bỏ qua những yếu tố ngắn hạn nhất thời gây áp lực lên lạm phát, tuy vậy nếu như lạm phát tiếp tục tăng lên mức cao hơn nhiều so với dự báo thì có thể sẽ mang tới những lo lắng nhất định. Sự phân hóa trong quan điểm của các thành viên Fed có thể xảy ra và đủ để dấy lên lo ngại về quỹ đạo của lạm phát.

Bất chấp việc các nhà làm luật đã quyết định tạm gác câu chuyện thu hẹp nới lỏng lại, bất kỳ động thái tái khởi động thảo luận về vấn đề này đều có thể được thị trường dùng là một cái cớ để tiếp tục đẩy lợi suất lên những mức cao mới.

Bloomberg